Korona schladila nadšenie investovať. Aké budú ďalšie roky

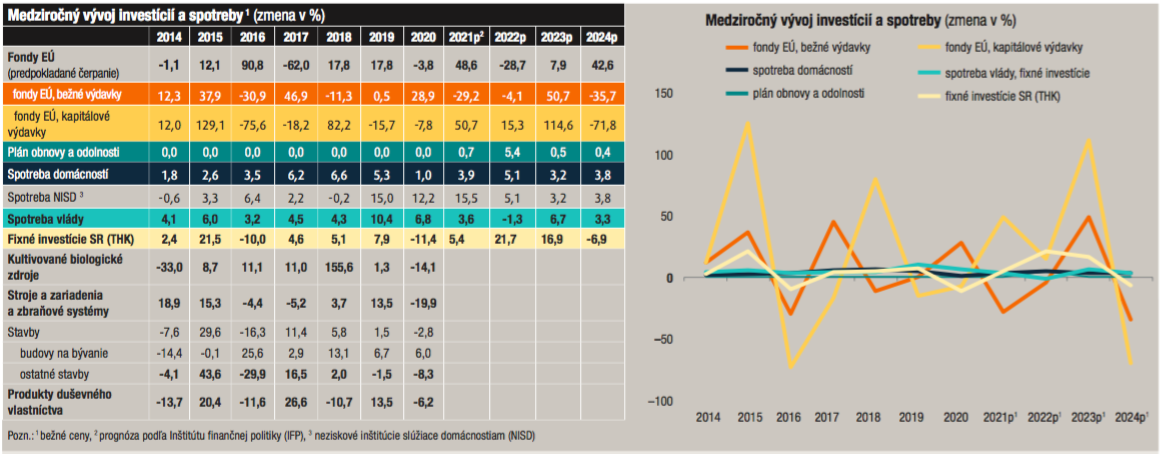

V roku 2021 by mohli investície nominálne rásť o 5,4 %, kým vlani klesli o 11,4 %, a to najmä tie súkromné.

Na medziročný prepad slovenskej ekonomiky o 2,5 % vplýval v roku 2020 z pohľadu výdavkov nižší zahraničný dopyt o 9,6 %. Domáci dopyt padol o 2,9 %. Jeho zložkou sú výdavky na konečnú spotrebu, ktoré medziročne stúpli o 2,6 %. Ovplyvnila ich vyššia konečná spotreba v domácnostiach o 1 % a vo verejnej správe až o 6,8 %.

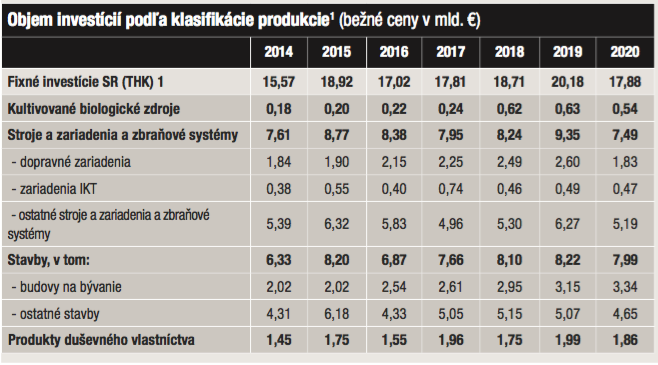

Na pád domáceho dopytu tak v rozhodujúcej miere vplýval ďalší faktor – nižšia tvorba hrubého fixného kapitálu o 11,4 %. Investičná aktivita klesla vo všetkých sektoroch bez výnimky. Najdynamickejšie až o 43,1 % vo finančnom, o 15,6 % v nefinančnom a bezmála o 5 % vo verejnej správe. Tá vynaložila takmer pätinu z celkového vlaňajšieho objemu investícií prevyšujúceho 17,8 miliardy eur, finančné podniky len čosi vyše 1 % a nefinančné najviac, bezmála dve tretiny.

Motiváciu firiem tvoriť nové produkčné kapacity znížila neistota v súvislosti s vývojom pandémie, tvrdí IFP. Podniky, domácnosti aj vláda pokračovali v obmedzovaní investičných výdavkov na minimum aj v 1. štvrťroku 2021 a podiel fixných investícií na HDP sa prepadol na doteraz najnižšiu úroveň. Začiatkom roka výrazne obmedzená investičná aktivita sa však postupne zlepšovala.

Slovenský priemysel v apríli 2021 zasiahli celosvetové problémy s dodávkami komponentov a väčšina veľkých hráčov v automobilovej výrobe dokonca pristúpila aj ku krátkodobým odstávkam. Normalizácia sa očakáva až v roku 2022, preto sa podľa NBS v roku 2021 zvyšuje riziko negatívnejšieho vývoja celej ekonomiky. Verejné investície pribrzdili viaceré faktory.

Uzavretie ekonomiky pre pandémiu spomalilo rozbehnuté stavby a začiatok nových oddialilo. Nízku úroveň investícií ovplyvnila aj celková slabá absorpcia fondov EÚ, keďže sa menej čerpali najmä vo veľkých projektoch dopravnej infraštruktúry, skonštatovala NBS. Eurofondy nepôsobili počas pandémie anticyklicky a na tom sa podpísalo aj povolebné spomalenie. Preto sa po ukončení niekoľkých významnejších projektov v minulých obdobiach investičná aktivita neobnovila.

Z veľkých projektov rástli iba investície do výstavby obchvatu Bratislavy a tento faktor pozitívne ovplyvňuje aj rok 2021, prejavuje sa však v súkromnom sektore. Investície sa majú výraznejšie zotavovať až v roku 2022 a krátkodobo by mali rýchlejšie stúpať verejné. Súkromné sa podľa prognóz vrátia na predkrízovú úroveň až v roku 2023.

Verejný sektor by mal investičný dopyt výrazne podporiť čerpaním eurofondov a prostriedkov z Plánu obnovy. Súbeh dvoch programových období a prísun zdrojov z Plánu obnovy považuje NBS za jedinečnú príležitosť. Slovensko môže z Plánu obnovy a odolnosti čerpať vyše 6 miliárd eur.

Cieľové oblasti sú naviazané na reformy a investície a zohľadňujú kľúčové problémy ekonomiky i najdôležitejšie spoločenské výzvy. Boli vybraté na základe porovnania výsledkov oproti priemeru EÚ a spoločných európskych priorít. Vzdelávanie, veda, výskum a inovácie, ako aj zdravie patria k oblastiam, v ktorých Slovensko najviac zaostáva.

Efektívna verejná správa a digitalizácia ovplyvňujú podnikateľské prostredie a kvalitu života. Zelená ekonomika podporí environmentálnu udržateľnosť, kvalitu života a prispeje k rozvoju zelených inovácií. K dispozícii má slovenská ekonomika aj 8 miliárd eur nevyčerpaných eurofondov a ďalších 13 miliárd eur z nového programovacieho obdobia. Zapoja sa aj verejné investície z domácich zdrojov.

IFP predpokladá, že v roku 2023 Slovensko podobne s rokom 2015 dočerpá všetky alokované zdroje z EÚ fondov v končiacom programovom období. To vytiahne ekonomický rast v roku 2023, ktorý sa ale následne zvoľní, lebo nábeh investičných zdrojov z nového programového obdobia bude pozvoľný.

Investície z Plánu obnovy a odolnosti EÚ spolu s EÚ fondami výrazne zväčšia množstvo kapitálu v ekonomike, čo zvýši aj jej potenciál. Bol však zasiahnutý aj pandémiou, takže tri roky silného ekonomického rastu môžu podľa IFP znamenať mierne prehrievanie ekonomiky.

Článok bol publikovaný v časopise ASB Almanach 2021.