Úrokové sadzby hypotekárnych úverov zvyšujú dopyt po bývaní

Rezidenčný segment nehnuteľností sa v poslednom období príjemne rozhýbal. Výrazne mu pomáhajú priaznivé podmienky ponúkaných úverov a pomoc štátu pre mladých. Aj výhodné úvery však majú svoje úskalia.

Bývanie je úzko spojené s kvalitou života a právo na život je základným ľudským právom, na základe čoho môžeme povedať, že bývanie patrí k základným právam. Prístup k tomuto právu následne podmieňuje prístup k ostatným základným právam na dôstojný život. Pojem „bývanie“ označuje aktivity napĺňajúce základné existenčné potreby človeka a je teda kľúčovým faktorom kvality života človeka. V posledných rokoch, ktoré boli výrazne ovplyvnené turbulenciami globálneho hospodárstva, prešiel zmenami aj rezidenčný trh na Slovensku, a to tak na strane dopytu, ako aj ponuky. Kríza mala značný vplyv aj na vzťah a správanie sa zákazníka a developera. Byty sú dnes primárne kupované na zabezpečenie potreby bývania a len v zanedbateľnom objeme na investovanie. Determinantom, ktorý najviac ovplyvňuje zákazníka pri kúpe bytu, je cena a kvalita zrealizovanej stavby, následne veľkosť bytu.

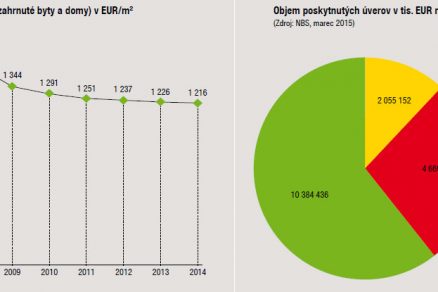

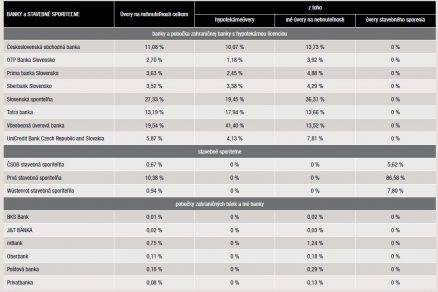

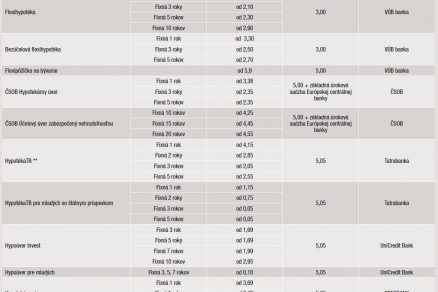

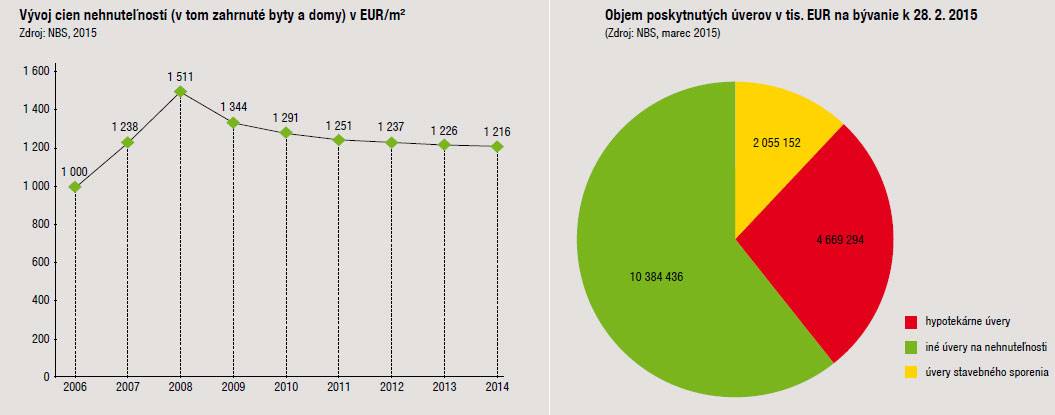

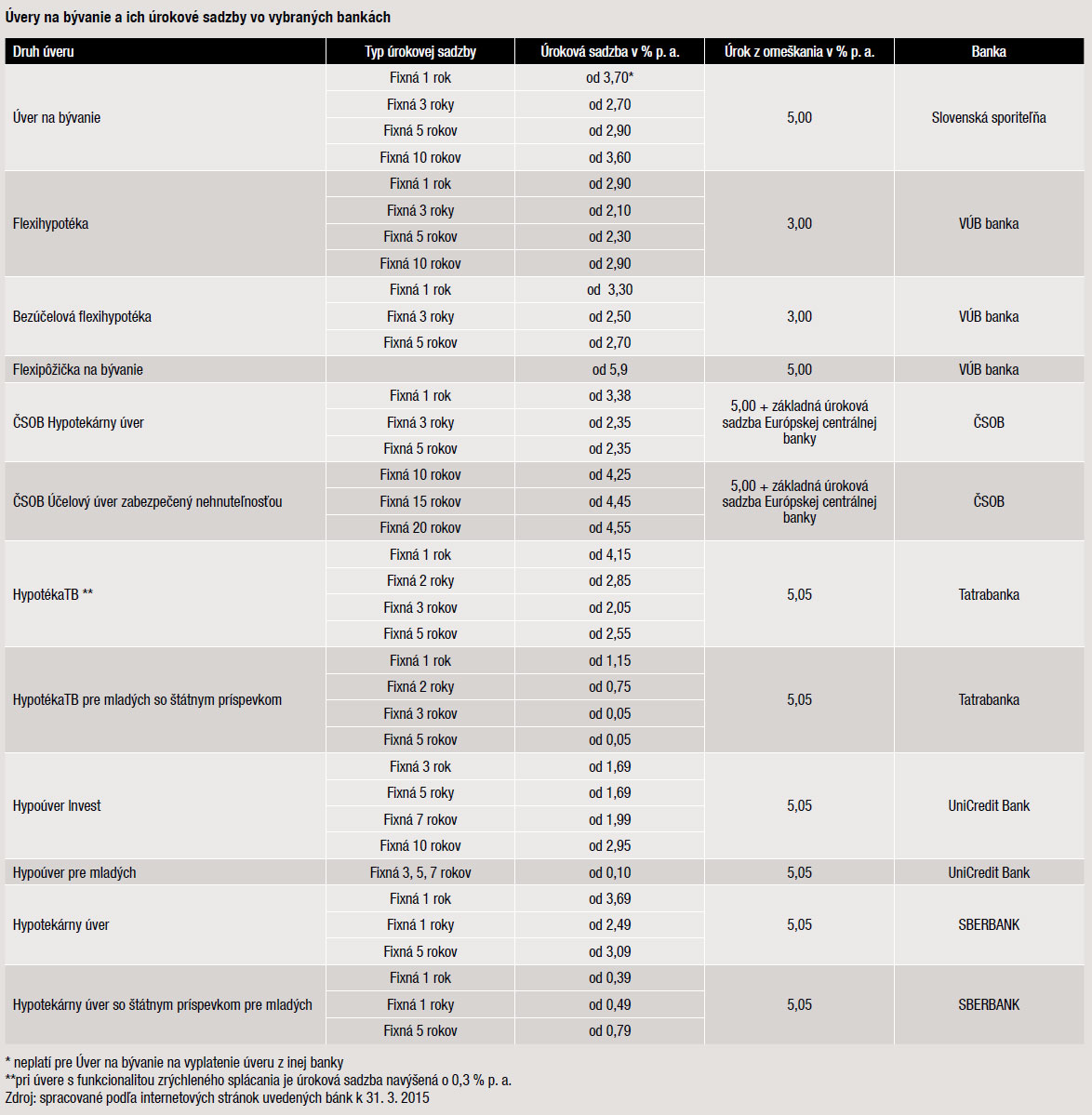

Najväčší dopyt je po malých jedno- a dvojizbových bytoch, pričom rozloha najžiadanejších jednoizbových bytov sa pohybuje v intervale 37 až 42 m². Ako vidieť z grafu 1, cena nehnuteľností na bývanie má za posledných približne sedem rokov klesajúcu tendenciu. Na druhej strane treba poznamenať, že v súčasnosti by sme sa už nemali veľmi spoliehať na ďalší pokles cien rezidenčných nehnuteľností. Výrazné zmeny môžeme pozorovať aj v oblasti financovania nehnuteľností určených na bývanie. Záujem o hypotekárne úvery a úvery na bývanie dlhodobo zvyšujú aj nízke úrokové sadzby. Ich aktuálne hodnoty vo vybraných bankách prezentuje tabuľka č. 1. K znižovaniu nákladov na úver prispievajú niektoré banky tým, že k hypotekárnym úverom ponúkajú napríklad zaplatenie poplatku za znalecký posudok.

Nižšia úroková sadzba pre mladých

Štátny príspevok pre mladých sa určuje každoročne zákonom o štátnom rozpočte. V roku 2015 je stanovený vo výške 3 %, pričom povinnosťou banky je participovať na štátnom príspevku. To znamená, že 2 % poskytne žiadateľovi štát a 1 % banka. Tento príspevok je poskytovaný každoročne počas piatich rokov od začatia úročenia hypotekárneho úveru iba na jednu zmluvu o hypotekárnom úvere. Uvedený príspevok môžu dostať len žiadatelia, ktorí spĺňajú nasledujúce podmienky:

- vek od 18 do 35 rokov,

- priemerný mesačný hrubý príjem za predchádzajúci kalendárny rok môže byť najviac vo výške 1,3-násobku priemernej hrubej mesačnej nominálnej mzdy v národnom hospodárstve,

- štatút tuzemskej nehnuteľnosti,

- splatnosť úveru musí byť v rozmedzí 4 až 30 rokov.

K žiadosti o úver je potrebné priložiť zoznam podkladov, ktorý štandardne obsahuje:

- potvrdenie o príjme, výpisy z účtu v prípade, že žiadateľ je klientom inej banky,

- dva doklady totožnosti ako občiansky preukaz a pas,

- znalecký posudok,

- doklady k nehnuteľnosti (pod dokladmi k nehnuteľnosti sa rozumie predovšetkým kópia originálu listu vlastníctva, kópia katastrálnej mapy – poplatok za každý z uvedených dokumentov je 8 eur formou kolku – a tiež návrh kúpnej zmluvy).

Nižšia príjmová hranica

Od 1. januára 2015 sa znižuje príjmová hranica z doterajšej sumy 1 114,10 eura na sumu 1 088,10 eura. Stanovená hranica priemerného hrubého mesačného príjmu je odvodená z nominálnej mzdy v národnom hospodárstve za tretí kvartál roku 2014, ktorá za toto obdobie predstavovala výšku 837 eur. V praxi to znamená, že nárok na štátny príspevok pre mladých si môžu uplatniť tí individuálni žiadatelia, ktorí dosiahli za predchádzajúci kalendárny rok priemerný hrubý mesačný príjem 1 088,10 eura. Ak je solidárnych spoludlžníkov viac, ich priemerný mesačný príjem spolu nesmie presiahnuť súčin počtu spoludlžníkov a uvedeného 1,3-násobku nominálnej mzdy. V prípade manželov je táto suma vo výške 2 176,20 eura.

S príspevkom len malý byt?

Účelom hypotekárneho úveru so štátnym príspevkom pre mladých môže byť len nadobudnutie, výstavba, zmena alebo údržba tuzemskej nehnuteľnosti, ktorá je určená na celoročné bývanie. Štátny príspevok pre mladých je poskytovaný na hypotekárny úver v maximálnej výške 50-tisíc eur na jednu nehnuteľnosť určenú na bývanie, a to aj v prípade manželov alebo nadobúdania takejto nehnuteľnosti do podielového spoluvlastníctva. Uvedený príspevok však nie je možné uplatniť na nadobudnutie pozemku ani pri refinancovaní alebo konsolidácii úverov.

Záujem rastie

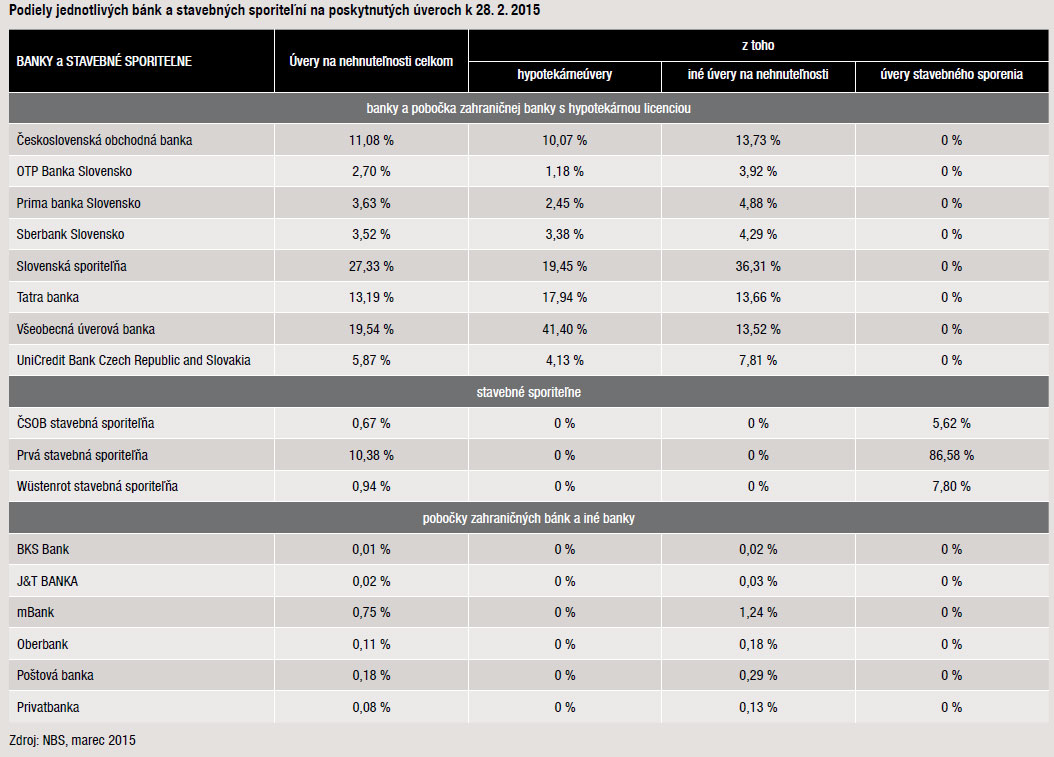

Záujem o úvery na bývanie potvrdzuje skutočnosť, že ich objem poskytnutý bankami sa vo februári tohto roka v porovnaní s januárom zvýšil o 152,6 mil. eur. Podľa údajov Národnej banky Slovenska tak predstavoval ku koncu druhého mesiaca sumu 17,139 mld. eur. Väčšinu z celkového objemu úverov na bývanie tvorili iné úvery na nehnuteľnosti, ktorých stav sa zvýšil o 115,4 mil. eur, nasledovali klasické hypotekárne úvery, ktorých objem sa zvýšil o 32 mil. eur a nakoniec sú to úvery zo stavebného sporenia, ktorých stav stúpol o 5,2 mil. eur. Podiely jednotlivých bánk na poskytnutých úveroch uvádza tabuľka č. 2 a ich celkový objem vo februári 2015 graf č. 2.

Ročná percentuálna miera nákladov (RPMN)

S týmto termínom sa stretávame veľmi často. Ročná percentuálna miera nákladov sa používa pri porovnávaní pôžičiek od rôznych spoločností. Je to číslo vyjadrené v percentách a predstavuje celkové náklady spojené s pôžičkou. To znamená, čím je percento RPMN (pri rovnakých podmienkach splácania, požičanej sumy a sumy, ktorá bude splatená) nižšie, tým je pôžička výhodnejšia. Tento údaj je bankový aj nebankový subjekt (hotovostné nebankové pôžičky, leasingy, splátkový predaj), ktorý poskytuje spotrebiteľské úvery a pôžičky, povinný uviesť už pri ponúknutí pôžičky. V prípade, že RPMN nie je uvedená v zmluve, považuje sa táto pôžička za bezúročnú.

Výnimkou sú úvery na bývanie, na ktoré tento zákon neplatí. Do výpočtu RPMN sa zahŕňa:

- výška úrokovej sadzby určená v percentách, napr. 4,5 % p. a.

- poplatky spojené s úverom alebo pôžičkou, ktoré sú zvyčajne:

– jednorazové, ktoré sa platia na začiatku úverového vzťahu (poplatok za poskytnutie úveru, administratívny poplatok, poplatok za posúdenie žiadosti o úver) – tento poplatok závisí od konkrétnej inštitúcie, ktorá úver poskytla,

– pravidelné, ktoré sa platia spolu so splátkou úveru v mesačnej/štvrťročnej periodicite.

Pozor na ceny aj úroky

Z vyjadrenia Národnej banky Slovenska vyplýva, že rekordne nízke úrokové sadzby na úvery na bývanie stimulujú domácnosti k úvahám obstarať si vlastné bývanie. Do bývania dlhodobo smeruje okolo 70 % úverov domácností. Celkový objem úverov na bývanie dosiahol na konci roku 2014 hodnotu 16,9 miliardy eur. Je možné predpokladať, že v roku 2015 úrokové sadzby zostanú aj naďalej na nízkej úrovni. Na druhej strane však nízke ceny nehnuteľností, zvýšený dopyt a lacné hypotéky dávajú predpoklad na rast cien, čo môže mať za následok pomalý rast priemerných cien nehnuteľností, a to predovšetkým tých, o ktoré je najväčší záujem. Snahou finančných inštitúcií bude aj naďalej získať čo najviac klientov a poskytnúť im rôzne formy úverov na bývanie s atraktívnou úrokovou sadzbou. To však nemusí trvať večne. Plánované zadlženie sa hypotekárnym úverom je potrebné dôkladne si naplánovať. Treba si uvedomiť, že ide o dlhodobý úver a v priebehu niekoľkých rokov môže nastať situácia, keď úrokové sadzby začnú stúpať, následkom čoho budú rásť aj mesačné splátky. To znamená, že neúmerne vysoké úvery splácané na hranici príjmu môžu spôsobiť v budúcnosti veľmi vážne finančné problémy.

doc. Ing. Daniela Špirková, PhD.

Vo svojej výskumnej činnosti sa dlhodobo venuje oblasti finančných nástrojov na realitnom trhu, pričom využíva aj svoje dlhoročné znalosti a praktické skúsenosti z bankovej praxe. V rámci domácich a zahraničných projektov rieši problematiku udržateľnosti ekonomických nástrojov v oblasti bytovej politiky ako aj riadenie rizika pri financovaní developerských projektov. Jej skúsenosti sú zhrnuté v domácich a zahraničných monografiách,učebniciach ako aj iných odborných publikáciách, v ktorých sprevádza študenta alebo odborníka z inej oblasti cez úskalia investičného financovania,finančného riadenia a plánovania.

Ilustračné foto: Dano Veselský

Článok bol uverejnený v časopise ASB.