Obchodné centrá rastú, menia sa stratégie

Projekty ožívajú, trh rastie. Pred dvomi-tromi rokmi sa o tom hovorilo opatrne, dnes je to potvrdené: číslami grafov, stavebným ruchom, rozbiehajúcimi sa i pripravovanými projektmi developerov a v neposlednom rade zahraničnými investíciami. Retail na Slovensku stále zostáva v stredobode investorského záujmu. Kríza však predsa len zmenila jeho stratégie. Ako?

Príťažlivosť Európy

Ako takmer vždy a všade, všetko sa odvíja od širšieho kontextu. Začnime teda z Európy. Jej nehnuteľnosti opäť priťahujú globálnych investorov. Zlepšuje sa ponuka investičných nehnuteľností, prebieha reštrukturalizácia portfólií a rastú ceny. Vyplýva to z najnovšej správy The Allure of Europe (Príťažlivosť Európy), v ktorej spoločnosť Cushman & Wakefield skúmala atraktivitu európskych trhov pre medzinárodných investorov. Aj keď sa aktivita rýchlo šíri do všetkých kútov Európy, na juh a teraz i do strednej Európy, zostávajú globálne investície trochu pozadu a držia sa v blízkosti najdôležitejších trhov. Napríklad v minulom roku pripadli tri štvrtiny všetkých globálnych investícií v Európe na Veľkú Britániu, Nemecko a Francúzsko.

Podľa spoločnosti Cushman & Wakefield sa táto situácia teraz mení – globálny záujem sa začína sústreďovať predovšetkým na južnú Európu. Napríklad Španielsko je okrem Veľkej Británie jedinou krajinou, kam prúdi kapitál zo všetkých regiónov sveta. Tieto zmeny by sa mali v roku 2015 zrýchľovať, pretože svetoví investori sa začnú zameriavať na ďalšie nové trhy v regióne. „Každý deň rokujeme s investormi z Ázie a Ruska a jednoznačne vidíme, že ich záujem o región strednej Európy a najmä o Českú republiku a Poľsko rastie. Nezáleží na tom, či prichádzajú priamo alebo prostredníctvom fondov – v každom prípade zvyšujú dopyt po vysokokvalitných komerčných nehnuteľnostiach v regióne,“ hovorí Jonathan Hallett, výkonný riaditeľ spoločnosti Cushman & Wakefield v strednej Európe.

Cushman & Wakefield upozorňuje na možnosť dosiahnutia nadpriemerných ziskov vďaka dostupnej likvidite, zlepšeniu situácie nájomcov a atraktívnym cenám. Záujem investorov smerujúcich do Európy sa bude pravdepodobne ďalej rozširovať a tento rok sa v Európe očakáva rekordný objem obchodovania. Dopyt je však v tomto odhade tou ľahšou stranou rovnice – o tom, či to bude pravda, alebo nie, rozhodne ponuka. Dostupnosť nehnuteľností na predaj je totiž hlavným dôvodom, prečo Európa priťahuje globálny kapitál, a do značnej miery určuje i to, kam konkrétne tento kapitál zamieri.

Situácia na Slovensku

Vývoj z Európy sa premietol aj na Slovensko. Realitno-poradenská spoločnosť CBRE vo svojej výročnej správe uviedla, že v roku 2013 vzrástol priemerný obrat v nákupných centrách o 3,5 % a stále rastie. Prečo je to tak?

„Príčinou je zmena spotrebiteľských nálad,“ odpovedal pre ASB riaditeľ oddelenia obchodných nehnuteľností v CBRE Peter Pohanka. „Po niekoľkých rokoch opatrnosti a pesimizmu sa u zákazníkov zvýšil sklon k spotrebe v dôsledku všeobecného oživenia na trhu. A podľa výsledkov, ktoré sa u nás ešte len spracúvajú, rastový trend pretrvával aj minulý rok.“

Z výsledkov prieskumu CBRE ďalej vyplýva, že vývoj jednotlivých projektov je ovplyvnený makroekonomickou situáciou v jednotlivých regiónoch, ako aj pretrvávajúcim konkurenčným bojom o zákazníkov naprieč nákupnými centrami. Spomenutý 3,5 % nárast priemerného obratu bol aj napriek minimálnemu nárastu HDP o 1,5 %. V tom istom čase bola totiž ročná miera inflácie na Slovensku na úrovni 1,4 %, čo indikovalo nepatrný nárast cien tovaru a služieb dopytovaných konzumentmi v regionálnych nákupných centrách. To sa odzrkadlilo aj v správaní nakupujúcich a ich ochote míňať viac peňazí.

Ideálne nákupné centrum

„Obdobie hypermarketov je definitívne za nami – predajné plochy sa zmenšujú,“ tvrdí pre ASB Matúš Furman, vedúci maloobchodného tímu v Cushman & Wakefield na Slovensku. „Dostupnosť malých potravín alebo iných potravín v rámci nákupných centier v mestách je totiž vysoká a dnes je výber taký rozšírený, že na menšej ploche je viac možností. Už nie je potrebné, aby nákupné centrum v centre mesta malo hypermarket. Skôr je dôležité, aby ho mali mimomestské centrá, kde sa ide na celotýždenný nákup.“

S týmto názorom súhlasí aj spoločnosť Colliers, ktorá vo svojej správe tvrdí, že mnohých prípadoch sa veľkometrážne hypermarkety a DIY (Do it yourself) centrá stavajú prežitkom v dnešnom rýchlom období. Ich návštevnosť, rovnako ako aj tržby klesajú. Preto sú takíto operátori nútení kreatívne zaplniť neefektívne využívane priestory. Remodeling takýchto schém spočíva v zabezpečení podnájmu nevyužitého priestoru nájomcami, ktorí dokážu pôsobiť synergicky s jestvujúcim operátorom a zvyšujú tak aj návštevnosť schémy ako takej.

Ako teda vyzerá ideálne nákupné centrum súčasnosti? „Dobré nákupné centrum svojou veľkosťou poskytuje taký mix nájomcov a služieb, ktoré spĺňajú komplexné potreby zákazníka,“ odpovedá Matúš Furman. „Nevyhnutnou súčasťou je dobrá lokalita, výborné parkovanie, zachytávanie veľkej spádovej oblasti, od čoho sa odvíjajú aj tržby. Čím viac zákazníkov, tým väčšia miera úspešnosti maloobchodníkov. Čím je centrum navštevovanejšie, tým sú vyššie nájmy.“

Peter Pohanka ide v konkretizácii takéhoto centra ešte ďalej. Malo by mať výmeru aspoň 15 000 štvorcových metrov (v závislosti od veľkosti mesta), obľúbeného potravinára umiestneného v blízkosti vonkajšieho parkoviska, jednoduchý a prehľadný pôdorys, maximálne dve nadzemné podlažia a pridanú hodnotou vo forme odlíšenia od konkurencie. Veľkosť centra, dopravná dostupnosť, spoločenská a kultúrna funkcia, lokalita, ale aj skladba nájomcov/obchodov – to sú podľa Petra Pohanku hlavné faktory, podľa ktorých si nakupujúci vyberajú svoje nákupné centrum.

V odlíšení sa od konkurencie môžeme uviesť nábrežnú promenádu pri Eurovei, detský kútik v Bory Mall, family centrum v Avione či futbalový štadión pri City Arena, ktorú majú v auguste dokončiť v Trnave.

Úspech centra – ako na to?

„Obsadenosť a návštevnosť sú spojené nádoby a vzájomne sa ovplyvňujú,“ konštatuje Drahomíra Englišová z oddelenia správy nehnuteľností CBRE. „Centrum s dobrou obsadenosťou dobrými nájomcami má stabilnú alebo zvyšujúcu sa návštevnosť zákazníkmi. Na druhej strane iba navštevované centrá majú spokojných nájomcov, u ktorých zákazníci nakupujú. Dôraz je na správnu komunikáciu s nájomcami, kvalitné služby, vhodný a efektívny marketing, ako aj schopnosť operatívne reagovať na potrebu zmien v obchodnom centre, čo pomáha zabezpečiť kvalitná správa nehnuteľnosti.“

Zaostrime na prvky, ktoré prinášajú úspech. Spoločnosť Cushman & Wakefield je exkluzívnym poradcom investora pri príprave City Arény, ktorá má už teraz vysokú – 94 % obsadenosť. Ako v skratke vyzerá tento proces? „Najprv mu vypracujeme ,feasibility study‘, čiže štúdiu uskutočniteľnosti,“ hovorí Matúš Furman. „Každý projekt má totiž svoje limity v rámci umiestnenia, rozmiestnenia, polohy, územného plánu a stavebného povolenia. To znamená, že ak mu niečo nakreslíme v daných medziach, odporučíme mu aj najlepší layout, poskytneme štruktúru nájomného a výnosov. Štúdia uskutočniteľnosti slúži počas procesu realizácie projektu ako osnova plánu, predloha, ktorou sa riadi realizačný tím a taktiež slúži ako predpoklad pre financujúce banky a my vystupujeme ako garant celého projektu. Samozrejme, projekt následne prenajímame, a ak sa dohodneme na ďalšej spolupráci, potom im ho môžeme aj spravovať. Treba zdôrazniť, že dobrá správa budovy zvyšuje jej hodnotu a je dôležité, aby chod nákupného centra nielen fungoval, ale sa aj zlepšoval.“

Kedy je vhodný predaj?

Ermanno Boeris v rozhovore pre ASB povedal, že shopping centrum je podnik, ktorý sa neodporúča predať do dvoch-troch rokov od jeho štartu. Až vtedy, keď začína mať správnu obsadenosť a pohybuje sa v kladných číslach. Matúš Furman súhlasí s Ermannom Boerisom, ale taktiež sa domnieva, že neexistuje nevhodná doba na predaj nákupného centra.

„Závisí to od investičného zámeru investora,“ tvrdí Furman. „Či je to ich ,core‘ biznis, alebo to vzniklo so zámerom postaviť, spojazdniť a potom predať so zámerom zisku. Či to chcú spravovať a či biznisu rozumejú natoľko, aby to potom prevádzkovali. Neexistuje teda vhodné alebo nevhodné obdobie – samozrejme, počas krízy je to nevhodné, ale tam už nastupuje pohľad investície a zisku. Existujú developeri, ktorí predajú nehnuteľnosť vo fáze prípravy projektu alebo pred jeho otvorením.“

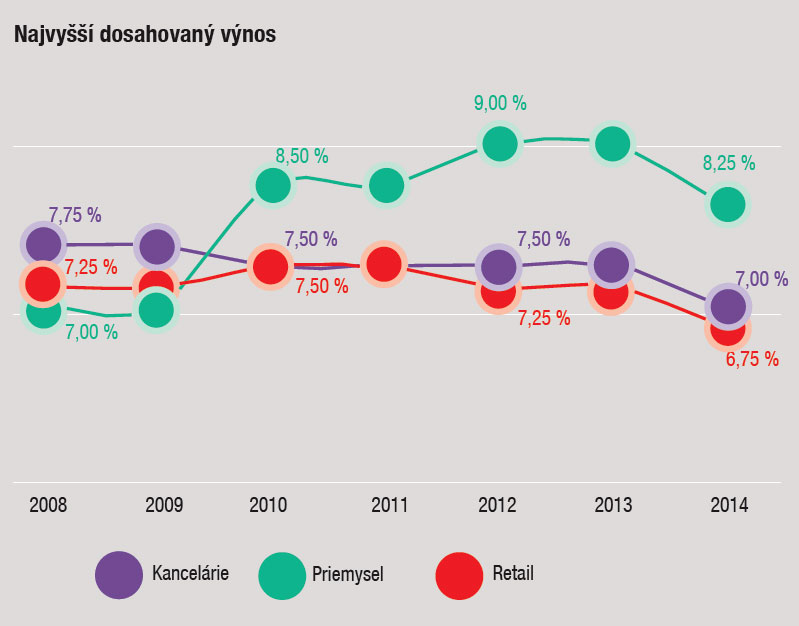

Pri predaji sú dôležité najvyššie dosahované výnosy (yields) a tie sa podľa údajov Colliers na Slovensku mierne posilnili na súčasnú úroveň 7 % pre kancelárske priestory, 6,75 % pre nákupné centrá a na 8,25 % pre priemyselné a logistické haly. Napriek posilneniu výnosov oproti predchádzajúcim rokom sú aj naďalej značne nižšie ako v susedných krajinách. Príkladom je Česká republika, kde je aktuálne obmedzená dostupnosť nehnuteľností, čo môžu niektorí hráči na trhu považovať za výzvu.

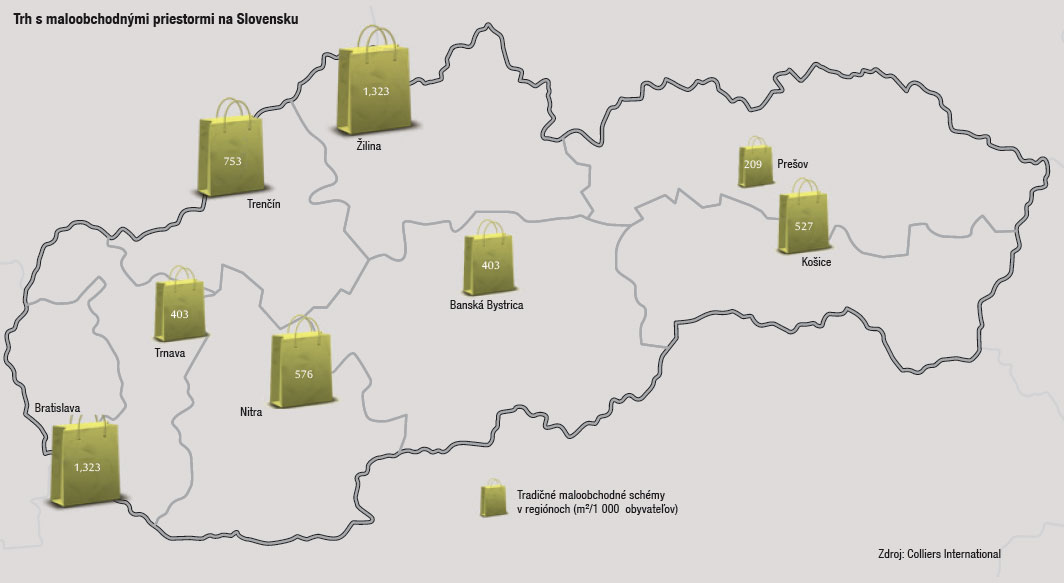

Saturácia trhu

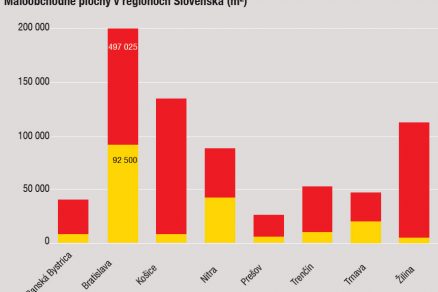

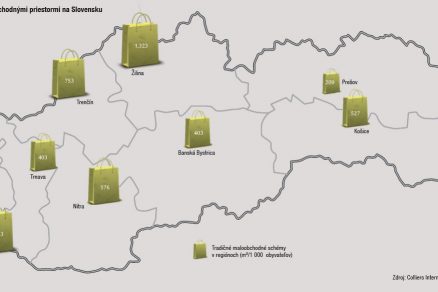

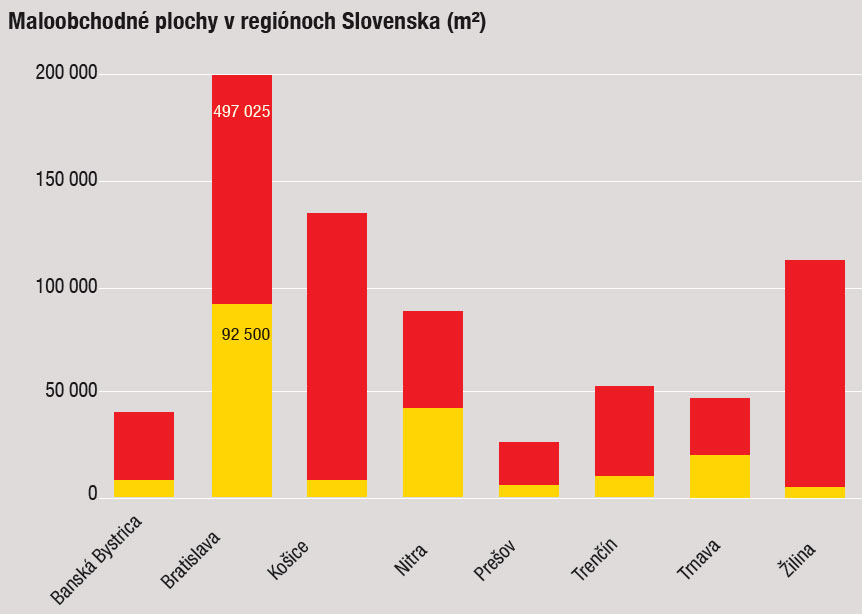

Čísla majú výpovednú hodnotu, ale podľa Matúša Furmana sú aj trochu zavádzajúce. „Bratislava má napríklad 1 200 štvorcových metrov na tisíc obyvateľov, pričom taká Viedeň má 600 štvorcových metrov na tisíc obyvateľov,“ hovorí Furman. „Je teda saturovaná vo veľkej miere, ale otázkou je, aký kvalitný retail tu máme a ako vyzerá kúpyschopnosť obyvateľstva. Viedeň má napríklad množstvo retailu, ktorý nemá započítaný v multifunkčných budovách na sídliskách, t. j. retailu je tam v skutočnosti oveľa viac. Navyše, Viedeň má silný ,high street‘.“ Bratislava sa teda môže javiť saturovane, a aj je, ale nie je to taká pohroma, ako by sa to mohlo javiť cez čísla.“

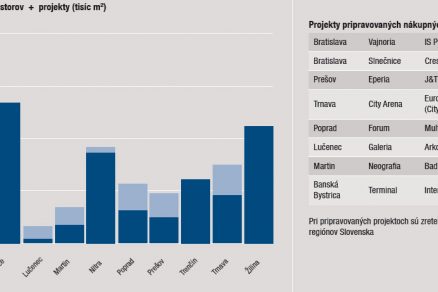

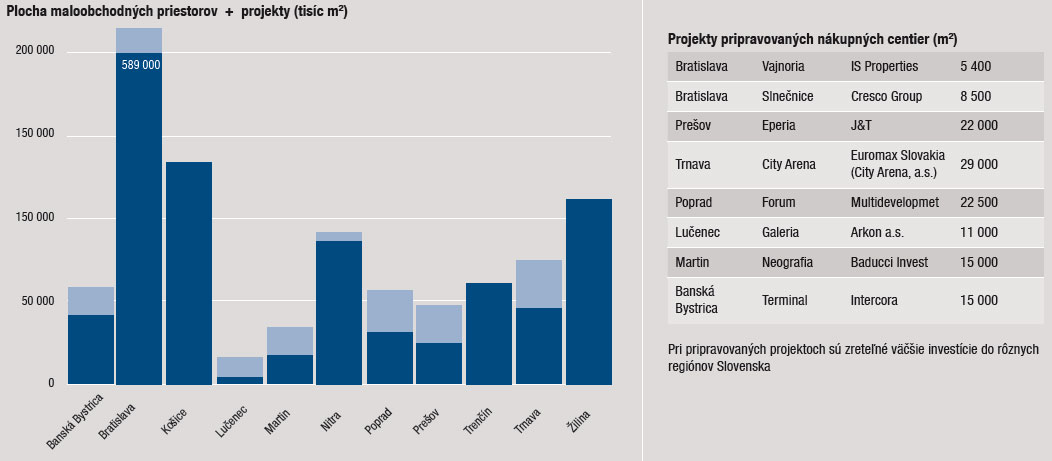

Zo strany investorov je aj naďalej veľký záujem o segment maloobchodných priestorov. Vzhľadom na saturáciu bratislavského trhu a zvýšený dopyt nájomcov nastáva presun záujmu developerov do regiónov. Tie ponúkajú zaujímavé príležitosti v mestách s počtom obyvateľov od 40 000 do 100 000, či už vo forme retail parkov, alebo vo forme rekonštrukcie starších obchodných domov v dobrej lokalite. Tento trend potvrdzuje aj niekoľko regionálnych projektov, ktoré sú v procese prípravy: City Arena v Trnave, Galeria v Lučenci, Forum v Poprade a Eperia v Prešove. Priestor na vytvorenie kvalitného projektu je aj v Martine.

„Slovenský trh nemožno vnímať homogénne, vo väčšine slovenských miest je však zastúpenie maloobchodných plôch na počet obyvateľov vyššie ako stredoeurópsky priemer,“ hovorí Peter Pohanka zo CBRE. „Nasýtenosť maloobchodnými priestormi je menšia v mestách s menej ako 40-tisíc obyvateľmi, ktoré doteraz stáli na okraji záujmu developerov.“

Trendom je tiež rekonštrukcia starých obchodných domov v dobrej lokalite a zároveň modernizácia a remodeling starších obchodných schém, napríklad retail parkov alebo supermarketov. „Základný predpoklad úspechu regionálneho projektu je racionálne rozmýšľanie investora a jeho rozumné očakávania,“ vysvetľuje Lukáš Šarközi, konzultant prenájmu maloobchodných priestorov spoločnosti Colliers International.

Aby developer dosiahol návratnosť investícií do remodelingu alebo modernizácie maloobchodnej schémy, je nevyhnutná dobrá lokalita, rovnako ako aj limitovaná konkurencia v rámci lokálneho trhu. Kľúčový časový horizont pre modernizáciu nákupného centra je 10 rokov (aktuálne prechádza redizajnom napríklad Aupark v Bratislave). Nad zmenou vzhľadu a stratégie však treba uvažovať už skôr, a to približne po 5 až 7 rokoch prevádzky.

Budúcnosť centier

„Centrá budú aj naďalej vyrastať, a to aj na Slovensku,“ myslí si Matúš Furman. „Samozrejme, bude to boj, kto to vyhrá a kto sa z existujúcich vylepší, ale keď tu bude reálna možnosť, tak to developeri skúsia. Zároveň si nemyslím, že kamenné centrá ohrozuje internetový predaj. Naopak, môže ich podporovať. Existovať bude viacero možností kúpy tovaru v prípadoch, keď bude súčasne prevádzkovateľ kamenného obchodu ponúkať aj produkty cez online e-shop, čo môže byť aj ,click and collect‘ – kúpi sa cez internet a pôjde sa po tovar do obchodu.“

Spoločnosť CBRE na základe prieskumu očakáva trhovú konsolidáciu v preplnených mestách, segmentovú profiláciu projektov a zameranie developerov na menšie mestá. Je možné, že v budúcnosti bude nasledovať optimalizácia obchodných plôch v nákupných centrách či prestavba úspešných projektov otvorených v prvej vlne expanzie v rokoch 1999 – 2006 v súvislosti s prispôsobením sa podmienkam a súčasným požiadavkám.

Text: Ľudovít Petránsky

Ilustračné foto: Dano Veselský

Článok bol uverejnený v časopise ASB.