Investície v čase finančnej krízy

Kým ešte na jeseň, keď sa prevalili informácie o finančnej kríze, boli analytici pomerne optimistickí, z týždňa na týždeň sa prognózy zhoršujú a všetci poopravujú svoje odhady na oveľa dlhšie obdobie, než predpokladali pred niekoľkými mesiacmi. Vinu na finančnej kríze však vraj nesú čiastočne aj médiá šírením poplašných správ, ktoré spôsobujú opatrnosť spotrebiteľov, a tým aj menší dopyt. Preto si hneď na úvod optimisticky povedzme, že napriek všeobecným prognózam by na tom Slovensko v porovnaní s inými európskymi štátmi nemalo byť až tak zle. Každý, kto disponuje istým kapitálom, však premýšľa, čo s ním urobiť tak, aby mu investície prinášali zisk. Firmy, ktoré majú rozbehnuté projekty, zasa váhajú, či do projektu investovať aj pri dnešných zmenených podmienkach, či investíciu pozastaviť, alebo predať... Čo na takéto otázky hovoria odborníci z King Sturge, Ernst & Young, MSG Holding, ale aj Podnikateľská aliancia Slovenska a NBS? V druhej polovici januára sa práve o týchto témach rozprávali na diskusnom stretnutí Stavebného fóra s motivujúcim názvom Svetová kríza – príležitosť pre Slovensko.

Neveselé, ale aj lepšie správy

Všetko so všetkým súvisí – a v globalizovanom svete to platí dvojnásobne. Spoliehať sa na to, že naša ekonomika má stále dobré čísla, by bolo idealistické. Slovensko cíti zníženie dopytu v krajinách EÚ, USA, ale aj iných pre Slovensko dôležitých trhoch. Podľa októbrového prieskumu Podnikateľskej aliancie Slovenska (PAS) okrem iného vyplynulo aj to, že až 72 % firiem na Slovensku pociťuje nižší dopyt, 40 % zhoršenie platobných podmienok odberateľov a 43 % cíti tlak na zníženie cien tovarov a služieb. Kým dosiaľ sa pre krízu prepustilo približne 1 % zamestnancov, podľa aliancie by prepúšťanie počas krízy malo postupne vystúpiť na 3,5 %.

Róbert Kičina, výkonný riaditeľ PAS, predpokladá, že pokles tržieb by mal klesnúť o 8,6 %, zisk by mal klesnúť približne o 11 %. Nemenej dôležitým faktorom negatívne ovplyvňujúcim našu ekonomiku, je aj skutočnosť, že aj keď majú slovenské banky na rozdiel od svetových bánk dostatok voľnej likvidity a úrokové sadzby sa znížili, napriek tomu sme zaznamenali výrazné sprísnenie úverových štandardov. Zníženie dostupnosti úverov pozastaví či úplne znemožní množstvo plánovaných projektov, ktoré mohli byť hnacími motormi spoločnosti. Zároveň sa znižuje objem priamych zahraničných investícií. Žiaľ, prognózy ohľadom dĺžky trvania, hĺbky a dosahov krízy sa stále zhoršujú.

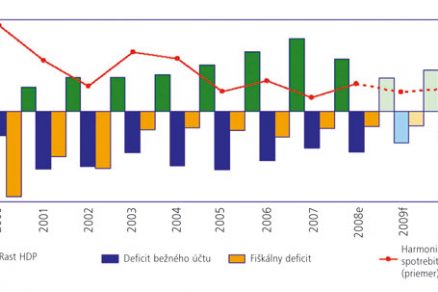

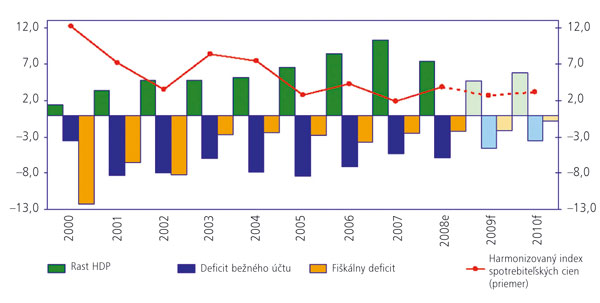

Podľa predikcií Európskej komisie sa očakáva, že v roku 2010 vstúpia takmer všetky krajiny eurozóny do recesie, ich HDP by malo klesnúť o 3 až 4 percentuálne body. Jedinými výnimkami má byť Slovinsko a Slovensko, ktoré by mali mať pozitívny hospodársky rast. Rast slovenského HDP v roku 2009 odhadujú ekonómovia na rôznych úrovniach – ministerstvo financií 2,4 percenta, NBS 2,1 percenta a Európska komisia na 2,7 percenta. Na budúci rok by mal podľa ekonómov slovenského hospodárstva zrýchliť na 2,3 percenta a v roku 2011 na 3,4 percenta. Nepozerajme preto na dianie len z negatívneho uhla pohľadu.

Ak mala kríza prísť, zastihla Slovensko v tom najvhodnejšom čase. Kým iné krajiny do nej prichádzali len s mierne rastúcimi, či dokonca klesajúcimi číslami, Slovensko bolo v čase nástupu krízy v ideálnej kondícii. Preto spomalenie, ktoré kríza spôsobí, by sa na Slovensku malo prejaviť slabšie než na iných krajinách.

Navyše, kúpyschopnosť obyvateľstva je vďaka konjunktúre našej ekonomiky pomerne silná a očakáva sa, že dopyt domácich zákazníkov by mohol aspoň čiastočne kompenzovať deficit dopytu zo zahraničia. Nezanedbateľným vplyvom, ktorý stavia Slovensko pred krajiny s lokálnou menou, je prijatie eura. To zhodou okolností prišlo v tom najlepšom čase, keď sa zjednodušenie ekonomických vzťahov vďaka spoločnej mene môže prejaviť vyšším záujmom zahraničných obchodných partnerov či investorov. Okrem toho bolo dobré aj to, že konverzný kurz bol určený ešte predtým, než sa mohla koruna v dôsledku finančnej krízy znehodnotiť – väčšina mien v Európe totiž stratila 5 až 20 % svojej hodnoty. S prijatím eura súvisí úspora finančných transakčných nákladov, čo by malo zvýšiť HDP o 0,3 %, ďalšími výhodami by mali byť nižšie administratívne transakčné náklady (približne 0,05 %), ale aj eliminácia kurzového rizika. Zahraničných investorov by sem mohla lákať aj kvalifikovaná a stále pomerne lacná pracovná sila a relatívne dobré podnikateľské prostredie.

Výhľad vývoja na Slovensku

Zdoj: NBS, január 2008

Investície

Po desaťročiach zadlžovania musia krajiny prejsť na postupné oddlžovanie finančných trhov. Klesanie bankových úrokov bude sprevádzať zvyšovanie nákladov a prekážok financovania. Zhoršenie dostupnosti úverov pociťuje podľa októbrového prieskumu PAS až 55 % respondentov a 77 % potvrdilo, že získavanie finančných zdrojov je drahšie. V snahe znížiť riziko v investovaní do nehnuteľností sa až 63 % svetových firiem podnikajúcich v oblasti nehnuteľností venuje viacerým druhom nehnuteľností, 12 % len retailu, 9 % kanceláriám, 6 % logistickým centrám a 4 % obytným budovám.

Podľa informácií, ktoré poskytol Miroslav Barnáš z poradenskej spoločnosti King Sturge, najväčšia časť peňazí, ktoré sa v Európe investujú do nehnuteľností, pochádza z penzijných fondov. „Zahraničné alebo lokálne investičné fondy by sa v princípe dali rozdeliť do troch skupín. V prvej sú fondy Core Value Assets, ktoré sa venujú investovaniu do veľmi kvalitných budov s dlhými nájomnými zmluvami. Tieto spoločnosti nepotrebujú veľkú časť investície od banky, pretože zvyčajne majú na účte dostatok voľných peňazí od fyzických osôb alebo rôznych inštitucionálnych spoločností, čo je typické najmä pre nemecké investorské spoločnosti.

Druhý typ investorov sú fondy typu Value Added – ide o investovanie do nehnuteľností s pridanou hodnotou, kde sa zvyčajne budova obnoví a zvýši sa jej štandard, získajú sa bonitnejší nájomcovia, vďaka čomu sa ju podarí predať výhodnejšie. Treťou skupinou sú tzv. oportunistické fondy, ktoré získavajú investorov s konkrétnou ponukou a usilujú sa budovu predať s čo najlepším ziskom. Navyše, tieto fondy sa zväčša snažia získať 60 až 100 % ceny z externých zdrojov, čo bude pre ne náročné najmä teraz v čase krízy,“ špecifikuje druhy investičných fondov na realitnom trhu M. Barnáš. Pokles záujmu investičných fondov v roku 2008 v porovnaní s rokom 2007 je až 60 %, v Česku to bolo dokonca 90 %.

|

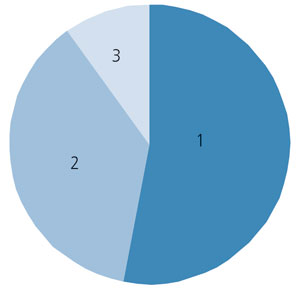

Očakávaná zmena investícií oproti pôvodne plánovanej úrovni na Slovensku 1 – pokles 53 %, 2 – bez zmeny 37 %, 3 – nárast 10 % Zdroj: Prieskum Podnikateľskej aliancie Slovenska, október 2008 |

Dobré podnikateľské prostredie – cesta?

„Slovensko nikdy nebolo krajinou, v ktorej by bol prílev priamych zahraničných investícií do luxusných výrobkov. Keď recesia dosiahne dno a budeme sa môcť z neho odraziť, odpich by mohol byť o to rýchlejší, že sa nevenujeme týmto luxusným produktom, po ktorých bude v čase krízy najnižší dopyt, ale bežným produktom, po ktorých by dopyt mal narásť po skončení krízy oveľa skôr,“ pokračuje s istou dávkou optimizmu M. Barnáš.

Ak chceme prekonať krízu v čo najlepšej kondícii, mali by sme pracovať na oblastiach, ktoré výrazne – a často negatívne – ovplyvňujú celkový rozvoj hospodárstva. Martin Šuster z odboru výskumu NBS tvrdí, že „aby Slovensko dlhodobo dosahovalo hospodársky rast, treba sa v prvom rade zamerať na vzdelávanie, výskum a vývoj, potom na stabilné podnikateľské prostredie, právny systém, ochranu majetku a otvorenú trhovú ekonomiku“.

Aj podľa PAS brzdia ekonomický rozvoj na Slovensku – samozrejme, okrem negatívnych účinkov krízy – aj ďalšie bariéry:

- súdnictvo a slabá vymožiteľnosť práva,

- nezrozumiteľnosť a nekoncepčnosť zákonov,

- vysoké odvody a neefektívny sociálny systém (deravý výber odvodov, komplikovaný a demotivujúci systém rozdeľovania),

- korupcia,

- byrokracia,

- neefektívnosť hospodárenia štátu,

- nižšia flexibilita vyplývajúca z pracovného práva,

- daňové právo (zbytočné komplikácie takmer bez efektu),

- hospodárska politika štátu, chýbajúca koncepcia rozvoja podnikateľského prostredia,

- nízka kvalita a dostupnosť pracovnej sily.

Čas na strategické rozhodnutia vo firmách

Aj keď sa kríza vníma ako negatívny jav a množstvo firiem dokáže položiť na lopatky, má aj svoje pozitívne aspekty. Práve teraz je ideálne nájsť si po období konjunktúry, keď sme vzhľadom na množstvo štandardných obchodov nestíhali nič iné, čas na hlbšie analýzy svojej firmy i trhu a na strategické rozhodnutia optimalizujúce chod firmy – a to nielen vnútri nej, ale aj vo vzťahoch s klientmi a spôsobe investovania. Treba povedať, že firmy, ktoré dokážu racionalizovať svoje fungovanie, strategicky naplánovať, čomu sa bude firma venovať počas krízy aj po jej skončení a následnej konjunktúre, to majú v budúcnosti vyhraté. Kto teraz spraví ideálne kroky, tomu sa úsilie môže vrátiť po skončení krízy v podobe zvýšených ziskov a získania trhu, ktorý predtým ovládali konkurenti. Aj keď sa môže zdať, že investovaniu kríza nepraje, opak môže byť pravda. Chce to „len“ mať voľné prostriedky a strategicky plánovať.

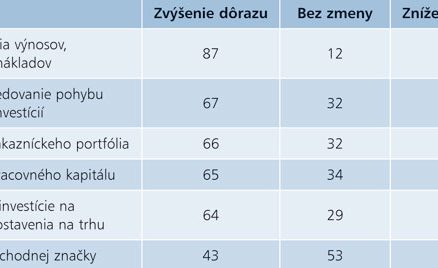

„Podľa najnovších prieskumov spoločnosti Ernst & Young sa v čase krízy veľké globálne firmy najčastejšie pozerajú dovnútra firmy, optimalizujú jej fungovanie a všetky procesy vnútri nej. Zároveň prísnejšie sledujú svoj kapitál a investície a usilujú sa investovať čo najefektívnejšie. Ďalším najčastejším opatrením je zlepšenie zákazníckeho portfólia a snaha spolupracovať len s najvhodnejšími partnermi. S tým súvisí aj prehodnotenie produktového portfólia, firma si tak môže udržať najvhodnejšiu cieľovú skupinu zákazníkov. To však nemusí znamenať len rozšírenie ponuky, ale aj naopak. Firma môže prísť k výsledku, že nechce robiť všetko a sústredí sa len na to, v čom zaznamenáva najväčšie úspechy. Zaujímavé však je, že až 64 % firiem sa pozerá okolo seba po vhodných akvizíciách či investovaní do nového projektu. Mnoho konkurenčných firiem predáva svoje projekty v snahe upriamiť sa na iné oblasti za cenu, ktorá by bola v čase konjunktúry zreteľne vyššia. Tak môže kupujúca firma pomerne lacno získať nových zákazníkov a rozšíriť si svoje portfólio,“ hovorí Tomáš Osuský, riaditeľ oddelenia poradenstva z Ernst & Young.

Hlavné aktivity podnikov v recesii na základe vlastnej skúsenosti s recesiou (v percentách)

Zdroj: Ernst & Young, globálny dotazník EY a Economist Intelligence Unit, 2008

Optimizmus na záver

Tomáš Osuský s istou dávkou nadhľadu vnáša do dnešnej situácie trocha optimizmu: „Máme skúsenosť, že každá ekonomická kríza sa doteraz vždy skončila. A po nej vždy prišla konjunktúra, takže kríza má zvyčajne ozdravný účinok.“ Martin Šuster dopĺňa, že „z historických skúseností sa dá vyvodiť, že po každej kríze prídu zvyčajne zásadné reformy, ktoré pozitívne ovplyvnia ďalší vývoj ekonomiky. Kríza zvyčajne motivuje krajinu, aby nezotrvávala v stereotype a aktívne budovala podnikateľské prostredie“. V podstate sa teda máme na čo tešiť a konjunktúra, ktorá by mala po kríze prísť, by mala so sebou priniesť nové kvality podnikania. Prežime tak krízu v hľadaní nových riešení.

| Strategické opatrenia v čase krízy Teraz, v čase krízy, je čas myslieť na krátkodobé aj dlhodobé ciele. „Top agendou“ spoločností sa stávajú strategické záležitosti. Reputácia a značka

Risk management

Schopnosť prevádzkovať svoje podnikanie

Ľudský kapitál

Kapitalizácia príležitostí

Zdroj: Ernst & Young |

Martina Jakušová

Foto: Dano Veselský

Článok bol uverejnený v časopise ASB.