Optimalizácia nákladov na zatepľovanie bytových domov

Výdavky spojené so spotrebou tepla na vykurovanie možno výrazne znížiť vhodným zateplením bytového domu. Efektívnosť variantných riešení zateplenia obvodového plášťa možno hodnotiť pomocou viacerých kritérií rozhodovania a analýzy nákladov životného cyklu budovy.

Zatepľovanie bytových domov

V dôsledku neustáleho zvyšovania ceny energie a hľadania úspor finančných nákladov vynakladaných na užívanie budov je zatepľovanie už dlhší čas aktuálnou témou. Zateplením možno v prípade starších budov riešiť nedostatočné tepelnoizolačné vlastnosti materiálov, používaných v čase výstavby budovy, odstrániť časté poruchy stavebných konštrukcií, ako sú poruchy prejavujúce sa vznikom plesní, statické poruchy. V neposlednom rade je to spôsob, ako odstrániť poruchy estetického charakteru, ktoré sú zväčša spôsobené už spomínanými poruchami, a tým aj zvýšiť hodnotu bytového domu. Popri zlepšení tepelnotechnických parametrov a odstránení nedostatkov budovy vzniknutých v dôsledku jej veku a zanedbanej údržby sa znižujú aj náklady na prevádzku bytového domu, hlavne náklady na vykurovanie, a predlžuje sa jeho životnosť.

Riadenie hodnoty bytového domu

Riadenie hodnoty budovy je jedným z nástrojov prípravy a realizácie stavieb. Jeho základným cieľom je sústavné zlepšovanie pomeru hodnoty budovy k nákladom na jej prevádzku počas celého životného cyklu, teda nielen k investičným nákladom.

Ak účastníci investičného procesu postupujú koordinovane a systematicky optimalizujú náklady a úžitok bytového domu vo všetkých fázach jeho životnosti, riadia cieľavedome jeho hodnotu. Prínosom riadenia hodnoty je usporiadanie zväčša intuitívnych prístupov projektantov, dodávateľov a stavebníkov k ich úlohám do uceleného súboru metód riadenia životného cyklu bytového domu.

Úlohou prípravnej fázy hodnotového projektovania pri plánovaní zateplenia bytového domu je stanovenie cieľov, ktoré predstavuje zosúladenie potrieb investora s budúcou úžitkovou hodnotou danej budovy. Riadenie hodnoty bytového domu je teda komplexný proces optimalizácie nákladov, spoľahlivosti a výkonu budovy vo všetkých fázach jeho životnosti.

Náklady životného cyklu bytového domu

Na komplexné posúdenie ekonomiky bytového domu je vždy nutné jeho hodnotenie z hľadiska celkových nákladov počas celého životného cyklu.

Analýza nákladov životného cyklu bytového domu (Life Cycle Cost, LCC) sa zameriava na optimalizáciu nákladov v priebehu jeho životnosti. Životnosť bytového domu je limitovaná nielen jeho technickou, ale aj ekonomickou životnosťou.

Technická životnosť predstavuje materiálnu stránku bytového domu. Životnosť závisí predovšetkým od zhotovenia stavebných prvkov dlhodobej životnosti. Ide o stavebné konštrukcie, ktoré majú z hľadiska technickej životnosti zásadný význam, pretože ich poškodením sa stáva bytový dom alebo jej časť nefunkčnou a prípadné opravy sú mimoriadne technicky, ale aj ekonomicky náročné.

Ekonomická životnosť je čas, počas ktorého je účelné bytový dom hospodárne využívať. Je spravidla kratšia ako technická. V praxi sa možno veľmi často stretnúť so stratou ekonomickej užitočnosti, ktorá sa môže spájať s trvalou stratou čistých výnosov vzhľadom na neprimerane vysoké náklady na prevádzku.

Účel bytového domu a riešenie jeho základných charakteristík môžu byť rôzne. Každá z hľadiska účelu bytového domu prípustná kombinácia riešení jednotlivých charakteristík budovy predstavuje jeden variant jej riešenia. S každým variantom riešenia stavebného budovy môžu preto súvisieť iné náklady životného cyklu. Z prípustných variantov riešenia možno potom vyčleniť variant, s ktorým sa spájajú minimálne náklady životného cyklu.

Náklady životného cyklu bytového domu predstavujú súhrn nákladov vo všetkých fázach tohto cyklu. Sú súčtom nákladov súvisiacich s technickými parametrami stavby, nákladov na obstaranie budovy, respektíve investičných nákladov na jej obstaranie CO, ďalej prevádzkových nákladov, nákladov na použitie budovy CP a nákladov na likvidáciu budovy CL

LCC = CO + CP + CL

Tieto tri skupiny nákladov možno podľa potreby a dostupnosti vstupných údajov členiť na podrobnejšie nákladové položky:

- náklady na obstaranie CO budovy, obsahujú náklady na vypracovanie stavebného zámeru, projektovú a investičnú prípravu, pozemok, stavebnú časť vrátane prípravy staveniska a nákladov na stavebný dozor, technologickú časť, úroky z úverov pripadajúce na určité obdobie;

- náklady na prevádzku CP obsahujú náklady na užívanie, na pravidelné a nepravidelné opravy, obnovu, úroky z úverov súvisiace s používaním stavebného diela vrátane daní, poistenia, ekologických poplatkov, sociálnych nákladov, réžie a podobne pripadajúce na určité obdobie;

- náklady na likvidáciu CL obsahujú náklady na fyzickú likvidáciu, náklady a výnosy spojené s predajom budovy, úroky z úverov pripadajúce na obdobie súvisiace s likvidáciou.

Obstarávacie náklady na bytový dom, ktoré sú súčasťou nákladov jeho životného cyklu, vznikajú investorovi vo fáze obstarávania stavby, to znamená v etapách predprojektovej a projektovej prípravy a v etape realizácie stavby. Vecne zahŕňajú náklady súvisiace so zabezpečením a obstaraním výkonov, služieb, prác a dodávok potrebných na prípravu a samotnú realizáciu stavebnej a technologickej časti stavby (napríklad zateplenia fasády bytového domu).

Prevádzkové náklady, ktoré vznikajú vo fáze používania bytového domu, sú významným faktorom životného cyklu. Obstarávateľ (stavebník), ktorého cieľom je maximalizácia efektívnosti nákladov životného cyklu, musí k problematike nákladov pristupovať komplexne, to znamená nezaujímať sa len o minimálne rozpočtové náklady, ale aj o náklady počas celého životného cyklu,.teda rovnocenne so základnými rozpočtovými nákladmi aj o budúce prevádzkové náklady. Aj tie možno plánovať už v etape projektovej prípravy stavby.

Výšku prevádzkových nákladov možno totiž ovplyvniť vo dvoch fázach životného cyklu bytového domu:

- vo fáze obstarania budovy v etape projektovej prípravy, kde projektant na základe požiadavky investora na minimalizáciu prevádzkových nákladov na vykurovanie vypracuje varianty dispozično-priestorového riešenia bytového domu a materiálového riešenia obalových konštrukcií, ktorých tepelnotechnické vlastnosti zabezpečia požadovanú energetickú hospodárnosť, teda nízku potrebu energie na vykurovanie. Investor v spolupráci s projektantom vyberie optimálny variant jeho riešenia. Výber najvhodnejšieho variantu treba preto posudzovať komplexne, teda vrátane variantov aj z hľadiska základných rozpočtových nákladov materiálového riešenia obalových konštrukcií, ale aj minimalizácie budúcich prevádzkových nákladov;

- vo fáze užívania bytového domu pravidelným sledovaním a vyhodnocovaním prevádzkových nákladov. Pre prevádzkové náklady na vykurovanie platí, že ich možno znížiť zateplením (zvýšením tepelnoizolačných vlastností stavebných konštrukcií obalu budovy). Tým sa však zvyšujú pôvodné rozpočtové náklady na obalové konštrukcie o rozpočtové náklady na zateplenie.

Keďže sa jednotlivé náklady vyskytujú v priebehu celého životného cyklu budovy, je nutné pri výpočte jednotlivých nákladových položiek zohľadniť faktor času transformáciou definovaných nákladov na ich súčasnú hodnotu pri nastavení vhodnej diskontnej sadzby. Výšku celkových nákladov životného cyklu bytového domu možno potom stanoviť pomocou vzťahov zohľadňujúcich časovú hodnotu peňažných tokov.

V praxi sa často vyskytujú situácie, v ktorých sa treba rozhodnúť pre určitý variant riešenia. Účelom analýzy je posúdiť najvhodnejší variant obvodovej konštrukcie budovy, alebo jej časti (napríklad zateplenie pri starších bytových domoch). Výsledkom analýzy je výber optimálneho riešenia zateplenia obvodového plášťa z hľadiska vstupných nákladov a konečnej úspory nákladov na prevádzku budovy. Pri primárnom posudzovaní efektívnosti vynaložených prostriedkov možno konštatovať, že najvýhodnejším je variant s najnižšími nákladmi na vykurovanie, respektíve variant s najnižšími obstarávacími nákladmi.

Náklady na vykurovanie tvoria podstatnú časť nákladov na prevádzku budovy, počítajú sa s časovým horizontom napríklad t = 20 rokov. Potreba tepla na vykurovanie sa vypočíta pomocou metodiky na určenie mernej tepelnej straty a metodiky na určenie potreby tepla na vykurovanie.

Spracovanie údajov o nákladoch, ktoré treba zahrnúť do výpočtov metódou nákladov životného cyklu bytového domu, spočíva v:

- určení zoznamu konkrétnych nákladových položiek, ktoré sa budú zohľadňovať, pretože môžu byť významné pri určení nákladov životného cyklu,

- samotnom získaní nákladových položiek, ktoré sa budú zohľadňovať,

- určení času, v ktorom počas používania budovy budú pôsobiť.

Posudzované varianty

Posudzovanými variantmi môžu byť napríklad:

V1 – obvodové murivo z tehál CDm s hrúbkou 375 mm s kontaktným tepelnoizolačným systémom na báze penového polystyrénu s hrúbkou 100 mm, vrátane výmeny okien,

V2 – obvodové murivo z tehál CDm s hrúbkou 375 mm s kontaktným tepelnoizolačným systémom na báze penového polystyrénu s hrúbkou 150 mm, vrátane výmeny okien,

V3 – obvodové murivo z tehál CDm s hrúbkou 375 mm s kontaktným tepelnoizlačným systémom na báze minerálnej vlny s hrúbkou 100 mm, vrátane výmeny okien,

V4 – obvodové murivo z tehál CDm s hrúbkou 375 mm s kontaktným tepelnoizolačným systémom na báze minerálnej vlny s hrúbkou 160 mm, vrátane výmeny okien.

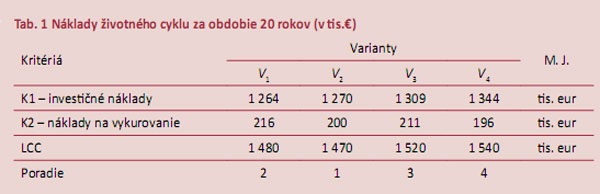

Vo výpočte sa bral do úvahy časový horizont 20 rokov. Pri výpočte ekonomickej efektívnosti zateplenia bytového domu sa nezohľadňovali náklady na likvidáciu budovy, respektíve jeho časti, ale uvažovalo sa iba o nákladoch na obstaranie buodvy a o prevádzkových nákladoch.

Náklady na likvidáciu sú teda nulové a náklady na užívanie sa rovnajú nákladom na vykurovanie počas časového obdobia 20 rokov:

Ct,20,i = Cobst,i + Cvyk,20

Ct,20,i – náklady životného cyklu i-teho variantu na obdobie 20 rokov,

Cobst,i – náklady na obstaranie i-teho variantu,

Cvyk,20,i – náklady na vykurovanie i-teho variantu na obdobie 20 rokov.

Po porovnaní nákladov životného cyklu jednotlivých variantov za obdobie 20 rokov vychádza ako najvýhodnejší variant V2 – obvodové murivo z tehál CDm s hrúbkou 375 mm s kontaktným tepelnoizolačným systémom na báze polystyrénu s hrúbkou 150 mm, vrátane výmeny okien.

Určovanie nákladov životného cyklu (LCC) je metódou vhodnou na analýzu celkových nákladov obstarania, užívania, údržby a služieb za cely čas životnosti bytového domu vrátane nákladov na likvidáciu. Analýzou LCC možno získať dôležité výstupy použiteľné v rozhodovacích procesoch, obzvlášť pri:

- vyhodnotení a porovnaní alternatívnych investičných stratégií,

- vyhodnotení a porovnaní rôznych koncepcií údržby a obnovy,

- výbere medzi rôznymi stavebnými materiálmi, prvkami a systémami,

- zlepšení či zmene prevádzky.

Analýzu LCC možno aplikovať pri rozhodovaní o akejkoľvek investícii do obnovy bytového domu, predovšetkým pri vynakladaní vyšších prvotných nákladov za účelom zníženia tých budúcich. Ekonomická efektívnosť bytového domu bude totiž tým vyššia, čím nižšia bude celková suma nákladov vynaložených investorom a užívateľom v priebehu všetkých etáp životného cyklu buodvy.

Rozhodovanie pre výber optimálneho variantu na základe viacerých kritérií

Pri rozhodovaní sa vychádza z hľadísk, ktoré sa zadefinujú ešte pred posudzovaním. Na dostatočne dobré vymedzenie požiadaviek na množinu variantov treba stanoviť kritériá. Každé kritérium musí spĺňať určité podmienky. Kritérium k danej rozhodovacej situácii potom pôsobí ako doplňujúca informácia, na základe ktorej možno posudzovať jednotlivé varianty z množiny variantov rozhodovacej situácie. Na základe daného kritéria sa potom preferuje jeden variant pred druhým.

Zmenou základných parametrov bytového domu ako určujúcich kvantitatívnych veličín, zmenou materiálovej realizácie, priestorového riešenia, kvalitou exteriéru a interiéru možno dosiahnuť jeho variantnosť v charakteristickom spôsobe realizácie ako varianty V1, V2,….Vn.

Investor sa môže stotožniť s každým variantom, ale môžu ho zaujímať aj odpovede na ďalšie otázky:

- aké sú investičné náklady na realizáciu variantu Vk, (kritérium investičných nákladov),

- aká je veľká úžitková plocha (kritérium plošného využitia),

- aké sú prevádzkové náklady,

- aký je exteriér a interiér budovy, aký je celkový dojem stavby (kritérium estetickej realizácie exteriéru a interiéru).

Investora môže rovnako zaujímať aj energetická hospodárnosť budovy, ročná spotreba energie, ročné náklady na údržbu, rozmiestnenie funkčných priestorov a podobne. Ide teda o zohľadnenie viacerých kritérií.

Vždy treba vyhľadať taký variant, ktorý najlepšie spĺňa predstavy o kvalite budovy. Možno to urobiť prostredníctvom analýzy na základe viacerých kritérií. Pri rozhodovaní sa možno oprieť o viacero metód:

- bodovaciu metódu rozhodovacích matíc s preferenciou väčšieho počtu bodov bez váh a s váhami kritérií,

- metódu bázického variantu bez váh a s váhami kritérií,

- metódu párového porovnania,

- metódu vzorového variantu (metóda PATTERN).

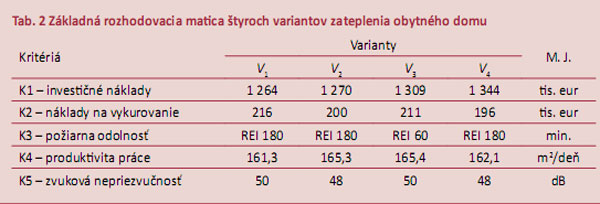

Na analýzu optimálneho variantu tepelnoizolačného systému danej budovy (respektíve bytového domu) možno použiť kritéria:

- investičné náklady,

- náklady na vykurovanie,

- požiarna odolnosť,

- produktivita práce,

- akustické parametre.

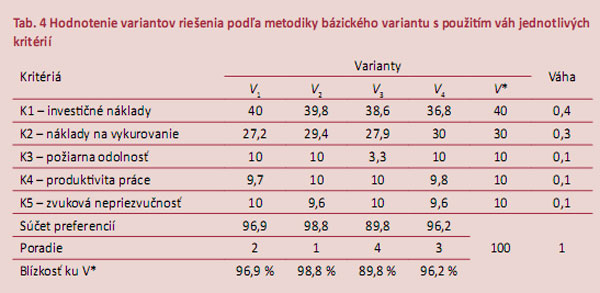

Na analýzu jednotlivých variantov v riešenom prípade možno použiť metódu bázického variantu. Východiskom na viackriteriálne vyhodnocovanie je rozhodovacia matica A (tab. 2), Použité varianty sú rovnaké ako v prípade zisťovania nákladov životného cyklu.

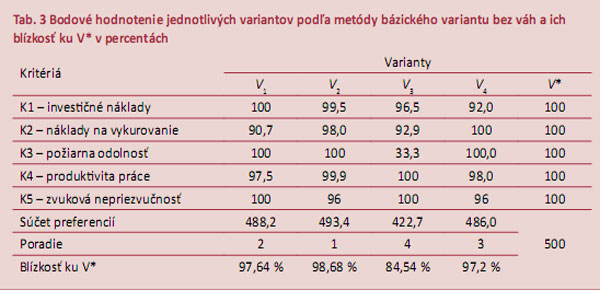

Na základe bázického variantu V* možno súčasne homogenizovať prvky aik rozhodovacej matice A a zároveň transformovať do bodovej stupnice s počtom bodov r = 100 s novými prvkami bik vo vybranej stupnici.

Získané bodové hodnotenie sa koriguje podľa váhy, aká sa jednotlivým kritériám prideľuje. Váhové vyhodnotenie sa vykoná vynásobením transformovaných bodových hodnôt prislúchajúcou váhou kritéria. Na základe súčtu získaných bodov sa určí poradie jednotlivých variantov.

Prvým krokom je teda zostavenie základnej rozhodovacej matice s posudzovanými variantmi a definovanými kritériami (tab. 2). V tabuľke sú uvedené výsledné hodnoty kritérií pre všetky posudzované varianty. Tabuľka 2 sa transformuje do tabuľky 3, v ktorej sa jednotlivým hodnotám priradia body na základe minimalizačného a maximalizačného kritéria.

Základná rozhodovacia matica môže súčasne obsahovať merné jednotky kritérií, typ kritéria a ideálny (bázický) variant (tab. 3). Ide o vytvorenie fiktívneho variantu, ktorý vznikne kombináciou najlepších variantov na jednotlivých kritériách. Jednotlivé varianty sa následne porovnajú s týmto ideálnym (bázickým) variantom. Optimálne riešenie je riešenie s najmenšou odchýlkou od bázického variantu. Bázický variant (V*) sa vytvorí kombináciou údajov v základnej rozhodovacej matici.

Z posúdenia variantov v tabuľke 3 vyplýva že optimálnym variantom je variant V2, ktorý získal najvyšší počet preferencií. Požiadavky investora implementované do váh kritérií sú uvedené v tab. 4.

Ako je zrejmé z tabuľky 4, optimálnym variantom riešenia zateplenia bytového domu pri použití uvedených váh kritérií je variant V2, ktorý aj v tomto prípade dosiahol najvyšší súčet preferencií.

V zásade nie je možné tvrdiť, že čím vyššie budú investičné náklady na zateplenie bytového domu, tým nižšie budú prevádzkové náklady, respektíve náklady na teplo. Preto pri výbere variantu riešenia projektu zateplenia bytového domu treba hľadať vzájomnú súvislosť medzi investičnými nákladmi a prevádzkovými nákladmi, respektíve brať do úvahy viaceré kritériá posudzovania jednotlivých variantných riešení.

Najväčší podiel na zodpovednosti za pomer úžitku k nákladom majú investor a projektant v prípravnej fáze riadenia prípravy a realizácie zateplenia bytového domu. Projektant na základe uvedeného musí posudzovať zateplenie bytového domu nielen z hľadiska technickej, respektíve nákladovej hodnoty, ale aj úžitkovej. V podmienkach súťaže by sa mal potom presadzovať ten projektant, ktorý ponúkne investorovi lepší pomer úžitku a nákladov vynaložených na zateplenie bytového domu alebo jeho časti.

Záver

Investorovi sa odporúča pri posudzovaní investičných projektov hľadať optimálne riešenie z hľadiska technického, ale aj ekonomického, z hľadiska investičných aj prevádzkových nákladov, keďže tieto môžu z hľadiska posudzovania efektívnosti vynakladaných finančných prostriedkov ovplyvniť v podstatnej miere rozhodovanie o výbere variantu riešenia zateplenia bytového domu.

Každý investor (stavebník) má záujem na tom, aby efektívne obstaral zamýšľanú budovu. To znamená, že chce získať nové alebo obnovené a teda modernizované stavebné dielo plniace určitý účel a funkciu v požadovanom rozsahu, kvalite, čase a za primeranú cenu.

Inak povedané, investor chce za svoje peniaze dostať čo najvyššiu úžitkovú hodnotu. Zároveň to ale znamená, že sa nemôže počas prípravy zateplenia bytového domu sústrediť len na minimalizáciu obstarávacích nákladov, ale musí brať do úvahy aj vplyv výšky obstarávacích nákladov na budúce prevádzkové náklady vrátane nákladov na údržbu a opravy. Napríklad vyššie obstarávacie náklady obvodového plášťa zabezpečia v budúcnosti nižšie náklady na vykurovanie, použitie kvalitnejších a odolnejších materiálov zníži budúce náklady na opravy a podobne. Zároveň možno brať do úvahy ďalšie kritériá, ktoré v konečnom dôsledku ovplyvnia rozhodnutia, ako možno vidieť pri viackriteriálnom hodnotení riešenia zateplenia bytového domu.

TEXT: doc. Ing. Zora Petráková, PhD.

Ilustračné foto: Dano Veselský

Doc. Ing. Zora Petráková, PhD., pôsobí v Ústave manažmentu na Oddelení ekonomiky a riadenia stavebníctva Stavebnej fakulty STU v Bratislave.

Literatúra

1. Trávnik, I.: Riadenie hodnoty stavebného diela. Bratislava: Stavebná fakulta STU, 1998.

2. Petráková, Z. a kol.: Využitie projektového riadenia v stavebníctve a investičnej výstavbe. Bratislava: Stavebná fakulta STU, 2003.

3. Sternová, Z.: Zatepľovanie budov. Bratislava: vydavateľstvo JAGA GROUP, s. r. o., 1999.

Článok bol uverejnený v časopise Správa budov.