Podnikanie v Rakúsku: Zdaňovanie príjmov fyzických osôb

V Rakúsku je zdanenie príjmu fyzických osôb oveľa vyššie ako na Slovensku. Preto si veľa rakúskych a nemeckých podnikateľov založilo firmy na Slovensku.

Zdaňovanie príjmov fyzických osôb v Rakúsku rieši zákon o dani z príjmov (EStG). Tento zákon sa vzťahuje na zdanenie fyzických osôb a jeho pravidlá platia všeobecne aj pre právnické osoby, ale len pokiaľ zákon o zdanení právnických osôb (KStG) ako lex specialis nenariaďuje iné pravidlá.

Oba zákony EStG a KStG sa tvorili dlhodobo, obsahujú veľa predpisov a niekoľko noviel, preto sú veľmi komplexné. Väčšina predpisov je ekonomicky opodstatnená a logická. Nelogické predpisy, ktoré sú známe na Slovensku, ako napríklad predpis ohľadom „nadspotreby áut“ alebo predpisy, ktoré sú zavedené len s jednorazovým efektom na základe politickej motivácie (tých vzniklo v roku 2015 niekoľko), sú v Rakúsku veľkou neznámou.

Čo sa považuje za príjem

EStG pozná sedem skupín príjmov – z nezávislej činnosti, z poľnohospodárstva, z podnikania, zo závislej činnosti, z prenájmu nehnuteľností, z kapitálového majetku a ostatných príjmov (napríklad špekulácie).

Prvé štyri predstavujú „hlavné zdroje príjmu“, pri prvých troch možno hovoriť o „podnikateľských zdrojoch príjmu“. Toto rozlíšenie je dôležité hlavne pri uplatnení strát z minulých období, čo je možné len pri podnikateľských príjmoch a aj pri ročnom zápočte zisku a strát z rôznych zdrojov príjmu. Ak by išlo napríklad o stratu zo špekulácií v jednom roku, tak je možné započítať túto stratu s inými ziskami zo špekulácií v danom roku, ale nie je možný zápočet s príjmom napríklad zo závislej činnosti.

Stanovenie základu dane

Čo sa týka vedenia účtovníctva, teda spôsobu stanovenia základu dane, musí fyzická osoba viesť podvojné účtovníctvo len v prípade, že dosiahne ročný obrat nad 700 000 eur. V opačnom prípade stačí viesť len daňovú evidenciu, pri ktorej je podstatné, kedy vám príjmy prídu na účet a kedy náklady reálne zaplatíte. Ten istý postup je známy aj na Slovensku.

V rámci daňovej evidencie existuje možnosť uplatniť si paušálne náklady, to však len v rámci podnikateľských zdrojov príjmu. Nie je možné si napríklad uplatniť paušálne náklady pri príjmoch z prenájmu nehnuteľností. Väčšina podnikateľov si môže uplatniť paušálne výdavky vo výške 12 %, niektorí len vo výške 6 % (napríklad konatelia, lekári, advokáti, daňoví poradcovia a podobne).

Tu je vidieť dôležitý rozdiel medzi slovenskou a rakúskou legislatívou, a to, že pokiaľ má spoločník GmbH (= s. r. o.) podiel na spoločnosti nad 25 %, tak sa jeho „mzda“ posudzuje ako príjem z nezávislej činnosti, pri ktorej si môže uplatniť paušálne výdavky vo výške 6 %. Tento rozdiel je veľmi dôležitý hlavne v kontexte posudzovania, ktorý štát má nárok na odvody do sociálneho a zdravotného poistenia.

Popri paušálnych nákladoch je ešte možné uplatniť si určité druhy nákladov, predovšetkým povinné poistné a mzdové náklady. Paušálne výdavky sa môžu uplatniť maximálne zo základu 220 000 eur ročne. Ak vediete len daňovú evidenciu, nemôžete tvoriť opravné položky, rezervy a podobne. Pokiaľ ide o dlhodobý majetok, tu musíte viesť evidenciu, a tak si môžete uplatňovať aj odpisy.

V Rakúsku vo všeobecnosti platí, že čo sa považuje za „ekonomický náklad“, považuje sa aj za daňový náklad. Iba v ojedinelých prípadoch zákon tento princíp obmedzuje. Príkladom sú daňové odpisy pri nehnuteľnostiach, ktoré sú dané celkom jasne (2 % až 3 % z obstarávacej ceny pri „podnikateľských zdrojoch príjmu“, 1,5 % pri príjme z prenájmu nehnuteľností, čo znamená čas odpisovania 67 rokov).

Autá sa odpisujú vždy 8 rokov. Ak si obstaráte auto staré 5 rokov, musíte ho odpisovať minimálne 3 roky, pričom maximálna daňová obstarávacia cena auta je 40 000 eur (a to vrátane DPH, ktorá sa pri autách nedá uplatniť, a, samozrejme, NoVA dane, ktorá korešponduje so slovenskou registračnou daňou a závisí od emisií CO2). Pri lízingu vám lízingová spoločnosť na konci roka potvrdí, o akú sumu musíte daňový náklad znížiť. Ostatné náklady, ktoré závisia od hodnoty auta (napríklad poistenie, ale nie servis), sa musia krátiť koeficientom.

Fyzické osoby si pri podnikateľských príjmoch môžu uplatniť určité percento zo zisku (až do 13 %) ako nezdaniteľnú čiastku, pokiaľ investujú do určitých komodít, do výšky 3 900 eur nie sú potrebné investície.

Čo sa týka strát z minulých období, tak v Rakúsku je možné si uplatniť straty iba z „podnikateľských zdrojov“. Ak vediete daňovú evidenciu, je možné si uplatniť len straty vygenerované v prvých troch rokoch fungovania firmy (teda rok založenia, 1. a 2. rok podnikania), a to neobmedzene.

Ak vediete podvojné účtovníctvo, ktoré môžete viesť aj dobrovoľne, ak váš ročný obrat nepresiahol 700 000 eur, je možné uplatniť stratu nielen tri roky, ale bez časového obmedzenia. Základom však je, že z ročného zisku musíte vždy zdaniť 25 %, a preto zápočet niekedy nie je možné uplatniť do plnej výšky (ak napríklad v 1. roku bola strata 75 a v 2. roku zisk 40, zaplatíte daň z 10 (25 % zo 40 je váš základ dane). V 3. roku vám potom ostáva strata z minulých období vo výške 45 (75 – 30) na zápočet.

Sadzby dane

Ak ste stanovili základ dane ako sumu zdrojov príjmu, je potrebné uplatniť sadzbu dane. Zdanenie je v Rakúsku progresívne, maximálna sadzba dane je pri príjme nad 60 000 eur ročne 50 %. Do výšky 11 000 eur/rok je daň nulová. Základ dane v rozpätí 11 000 až 60 000 eur sa zdaňuje progresívne. V tejto oblasti sa však pripravujú zmeny, ktoré by mali byť v platnosti od roku 2016. K nim sa ešte dostaneme.

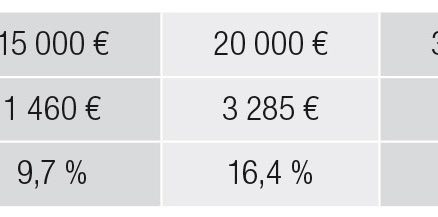

Aktuálne daňové zaťaženie fyzických osôb vidieť v tabuľke 1.

Tab. 1 Aktuálne daňové zaťaženie fyzických osôb, nezávislá činnosť

Živnostníci musia z príjmu odvádzať dôchodkové poistenie vo výške 18,5 % a zdravotné poistenie vo výške 7,65 %, spolu teda 26,15 %, a to maximálne zo sumy 65 100 eur (maximálny vymeriavací základ). Obe poistné zastrešuje v Rakúsku len jedna organizácia – SVA (Sozialversicherungsanstalt der gewerblichen Wirtschaft).

Pokiaľ ide o zamestnancov, aktuálne daňové zaťaženie je vidieť v tab. 2.

Tab. 2 Aktuálne daňové zaťaženie zamestnancov

Tým, že na Slovensku sa daň platí v podstate od prvého eura a v Rakúsku až po prekročení ročného príjmu vo výške 11 000 eur, vzniká priestor na optimalizáciu. Predovšetkým sa to týka zamestnancov, v prípade ktorých je pri ročnej hrubej mzde do výšky približne 35 000 eur netto príjem zamestnanca v Rakúsku vyšší ako na Slovensku, a to pri porovnateľných nákladoch zamestnávateľa.

Z tabuľky vidieť, že pri ročnej hrubej mzde vo výške 20 000 eur je daň zo závislej činnosti len 865 eur, čo predstavuje daňové zaťaženie vo výške 4,325 %.

Zamestnanci, ktorí denne dochádzajú za prácou určitú vzdialenosť, si ešte môžu uplatniť úľavu, tzv. „Pendlerpauschale“, ktorá znižuje základ dane, ale môžu si uplatniť aj tzv. „Pendlereuro“, pri ktorom fakticky dostanú peniaze na účet.

Ak má zamestnanec k dispozícii služobné auto aj na súkromné účely, zdaňuje sa mu nepeňažný príjem podobne ako na Slovensku. V prípade, že na súkromné účely najazdí menej ako 500 km za mesiac, činí nepeňažný príjem 0,75 % obstarávacej ceny auta, maximálne však 360 eur mesačne. Táto čiastka pokrýva všetky náklady spojené so súkromným používaním auta (nafta, poistenie, servis a pod.). Ak možno auto používať na súkromné účely bez obmedzenia a prejazdíte viac ako 500 km, predstavuje nepeňažný príjem 1,5 % obstarávacej ceny auta, maximálne 720 eur mesačne. V tomto prípade nie je ani nutné viesť knihu jázd.

Daňové priznanie

Čo sa týka daňových priznaní, zamestnanci väčšinou nemajú povinnosť podávať daňové priznanie alebo ročné zúčtovanie dane zo závislej činnosti.

Podať „ročný mzdový list“ na daňovom úrade je povinnosťou zamestnávateľa, a to do konca februára nasledujúceho roka. Pred podaním mzdového listu fakticky nie je možné spraviť ročné zúčtovanie dane zo závislej činnosti (Arbeitnehmerveranlagung), ktoré si zamestnanec musí pripraviť sám, a to reálne elektronicky cez „finanzonline“. Prístup je možné zriadiť osobne na každom daňovom úrade. V rámci Arbeitnehmerveranlagung je možné si uplatniť aj ďalšie čiastky, napríklad určité úroky na stavbu nehnuteľnosti na bývanie (aj úroky platené na Slovensku), súkromné zdravotné a úrazové poistenie a podobne. Arbeitnehmerveranlagung nie je zvyčajne nutné podávať, ale môže sa podať aj dobrovoľne, a to až 5 rokov spätne, fakticky pokiaľ daňový úrad môže vymerať daň.

Ak máte súbežne dve zamestnania alebo zamestnanie a živnosť, máte povinnosť podať daňové priznanie, v ktorom sa zohľadňujú oba zdroje príjmu. Pre živnostníkov (a právnické osoby) platia nasledujúce lehoty:

ak nie ste zastúpený daňovým poradcom, lehota na podanie daňového priznania je do 30. 6. nasledujúceho roka, a to vtedy, ak priznanie podávate cez finanzonline. V prípade, že podávate daňové priznanie v papierovej podobe, je lehota na podanie do 30. 4. V prípade nedodržania týchto lehôt nedostávate ihneď pokutu ako na Slovensku, ale daňový úrad vás minimálne 2-krát vyzve na podanie;

ak ste zastúpený daňovým poradcom, máte na podanie daňového priznania k dispozícii lehotu jeden rok a štyri mesiace. Znamená to, že priznanie za zdaňovacie obdobie roku 2013 ste boli povinný podať do 30. 4. 2015, no aj túto lehotu možno predĺžiť. V takomto prípade si ale daňový úrad môže hocikedy vyžiadať daňové priznanie a ak by prišlo k doplateniu dane (keď vaše preddavky nestačia na splatnú daň), od októbra nasledujúceho roka budete platiť úroky (tzv. Anspruchszinsen), aktuálne 1,88 %. Na druhej strane daňový úrad zaplatí úroky vám, ak ste platili príliš vysoké preddavky.

Preddavky sa vymeriavajú na základe dotazníka, ktorý musíte podať na daňovom úrade, keď začínate podnikať, a na základe dane, ktorá vám bola vymeraná za predchádzajúce zdaňovacie obdobie. Táto daň sa paušálne zvýši o 9 %. V Rakúsku je možno požiadať o zníženie preddavku alebo o jeho zrušenie.

Pri podaní daňového priznania nemusíte daň zaplatiť ihneď, je potrebné vždy počkať na výmer dane (Einkommensteuerbescheid) a na výpis z účtu z daňového úradu (Buchungsmitteilung), kde je okrem výmeru uvedený aj dátum splatnosti dane.

České a slovenské daňové úrady často vyžadujú potvrdenie, že daň bola zaplatená. Rakúske daňové úrady väčšinou nepotvrdia nič, na čo nemajú formulár. Daňový úrad len potvrdí, že voči nemu nemáte žiadny záväzok, čo fakticky s výmerom dane znamená, že ste museli daň zaplatiť.

Ak zarábate relatívne vysoké čiastky, Rakúsko je v porovnaní so Slovenskom a ešte výraznejšie v porovnaní s Českou republikou z hľadiska zdanenia „drahý štát“. Ak však ide o zdanenie príjmu do približne 35 000 eur ročne, je na tom Rakúsko lepšie ako Slovensko. To dáva veľký priestor na daňovú optimalizáciu, najmä keď sa do úvahy zoberie aj spomínaný fakt, že do ročného príjmu do výšky približne 15 000 eur sa fakticky neplatí žiadna daň, len poistné.

Pripravované zmeny v daňových predpisoch

Začiatkom roka 2016 sa v oblasti daňových predpisov chystajú zmeny. Momentálne sú v procese prerokovávania. Hneď ako bude ich znenie definitívne, budeme vás o nich informovať v ďalších vydaniach. Zmeny sa budú dotýkať predovšetkým zvýšenia maximálnej sadzby DPFO pri príjmoch nad 1 000 000 eur ročne na 55 %, zároveň by sa mala zvýšiť sadzba zrážkovej dane na dividendy zo súčasných 25 % na 27,5 %. Pozitívnou zmenou by malo byť zvýšenie hranice príjmu, na ktorú sa vzťahuje sadzba dane 50 %, a to z terajších 60 000 na 90 000 eur.

TEXT: MMag. Ulrich Paugger

FOTO: MMAG. Ulrich Paugger, Anna Blau, BMF/Blau

MMag. Ulrich Paugger je rakúsky daňový poradca a partner v spoločnosti Auditorea GmbH vo Viedni. Taktiež pôsobí v Bratislave. Špecializuje sa na medzinárodné daňové právo, primárne na otázky súvisiace s podnikaním slovenských firiem v Rakúsku a rakúskych firiem na Slovensku. Hovorí plynule po česky.