Kto podá stavebným firmám pomocnú ruku?

Veľmi nepríjemným javom súčasnosti, ktorý hrá v odvetví stavebníctva v Českej republike negatívnu úlohu, je podávanie insolvenčných návrhov. Tento takzvaný novodobý fenomén prispieva k neustálemu zhoršovaniu sa situácie v stavebníctve a má vzostupnú tendenciu.

Špirála problémov zo zákona

Novelou zákona č. 182/2006 Sb. o úpadku a spôsoboch jeho riešenia v platnom znení (ďalej len insolvenčný zákon) bol tento zákon s účinnosťou od 1. 11. 2012 novelizovaný zákonom č. 334/2012 Sb., ktorý reagoval práve na takzvané šikanózne insolvenčné návrhy. Citujem:

- „Navrhovateľovi môže byť uložená povinnosť zložiť istinu na zaistenie náhrady škody, ktorá by dlžníkovi vznikla nedôvodným začatím insolvenčného konania a opatreniami prijatými počas jeho priebehu;

- Insolvenčný súd môže insolvenčný návrh odmietnuť, ak je zjavne bezdôvodný; toto však môže vykonať len do 7 dní po tom, ako bol insolvenčný návrh podaný, po uplynutí lehoty takýto postup zrejme nie je možný;

- Ak bol insolvenčný návrh odmietnutý vinou navrhovateľa, je navrhovateľ povinný nahradiť dlžníkovi škodu; v pochybnostiach sa má za to, že navrhovateľ zavinil zastavenie insolvenčného konania;

- Žalobu na náhradu škody je nutné podať najneskôr do 6 mesiacov od skončenia konania; pri zjavne bezdôvodnom návrhu môže dlžník požiadať o vyškrtnutie zo zoznamu dlžníkov už po uplynutí 3 mesiacov od právnej moci rozhodnutia o zastavení insolvenčného konania (štandardne sa dlžník vyškrtáva až po 5 rokoch).“

Aj napriek uvedenému však môžem na základe jednotlivých poznatkov, ktoré nie sú z môjho pohľadu špecifické len pre ČR, konštatovať, že táto novela nesplnila očakávania, ktoré si zákonodarcovia predsavzali, a zásadne sa nedodržiava. Veď len samotný „šikanózny návrh“ spúšťa špirálu problémov, ktoré môžu kedykoľvek daný subjekt zničiť. Nedostatočne nastavené podmienky na uplatnenie náhrady škôd, príliš tvrdé požiadavky zo strany súdu na preukázanie škody, zle riešená otázka prijatia návrhu a jeho okamžitého zverejnenia. To je len zlomok toho, čo by sa mohlo nielen z hľadiska legislatívno-technického, ale aj právno-aplikačného zmeniť.

Poškodené meno

Poškodené meno

Sekundárny moment, ktorý si treba uvedomiť, je de facto zdrvujúce poškodenie mena obchodnej spoločnosti práve vo vzťahu k jej paralyzovaniu počas trvania tohto poškodzujúceho stavu. V prípade, že nedôjde k odmietnutiu šikanózneho insolvenčného návrhu pre jeho zjavnú bezdôvodnosť, začína sa zdĺhavé obdobie, v ktorom je obchodná spoločnosť nútená strpieť poškodenie dobrého mena a ďalšie negatívne dosahy spojené s jej zverejnením v insolvenčnom registri. Aj keď teda bude návrh nepodložený a insolvenčný súd rozhodne o jeho zamietnutí, je pravidlom, že sa navrhovateľ odvolá a negatívny dosah bude pretrvávať až do rozhodnutia o odvolaní, čo môže reálne trvať aj celý rok od začatia insolvenčného konania.

Tu treba uviesť aj možnosť pristúpenia ďalšieho navrhovateľa podľa ustanovenia § 107 IZ, ktorý môže insolvenčné konanie opäť predĺžiť tak, že podá v rámci odvolacej lehoty, ktorá beží prvému insolvenčnému navrhovateľovi, ďalší návrh a potom má aj právo podať odvolanie k rozhodnutiu, ktorým bol zamietnutý návrh prvého navrhovateľa. Ak teda druhý navrhovateľ ku konaniu pristúpi a súčasne podá aj odvolanie, odvolací súd vo väčšine prípadov vec vráti súdu prvého stupňa – insolvenčnému súdu – s cieľom rozhodnúť o druhom návrhu a vec sa opäť predlžuje.

Ako sa brániť?

Okrem toho, ak si položím otázky typu: Akým spôsobom sa môže obchodná spoločnosť brániť, keď si bonitný navrhovateľ zriadi spriaznenú s. r. o., bez akýchkoľvek finančných prostriedkov a pošpiní nevyhovujúci subjekt? Akým spôsobom má daná spoločnosť preukazovať kompenzáciu z pohľadu pošpineného mena, tlaku na preplatenie faktúr, neschopnosti ďalej podnikať, pretože pre ňu nikto nechce pracovať? Môžem konštatovať, že súčasná litera zákona č. 334/2012 Sb. o úpadku a spôsoboch jeho riešenia v platnom znení (ďalej len insolvenčný zákon) viac nahráva nekalým praktikám.

Z tohto uhla pohľadu tak zostáva len konštatovať, že majitelia a manažéri stavebných spoločností v ČR sú vystavení enormnému ekonomickému tlaku a v duchu svojej vlastnej záchrany sa často musia uchyľovať k jednotlivým reštrukturalizačným opatreniam vo svojich podnikoch. Pripomeniem napríklad odkúpenie stavebnej spoločnosti Alpine BeMo Tunnelling GmbH, zameranej na podzemné staviteľstvo, stavebnou spoločnosťou Metrostav.

Príklad zo Slovenska

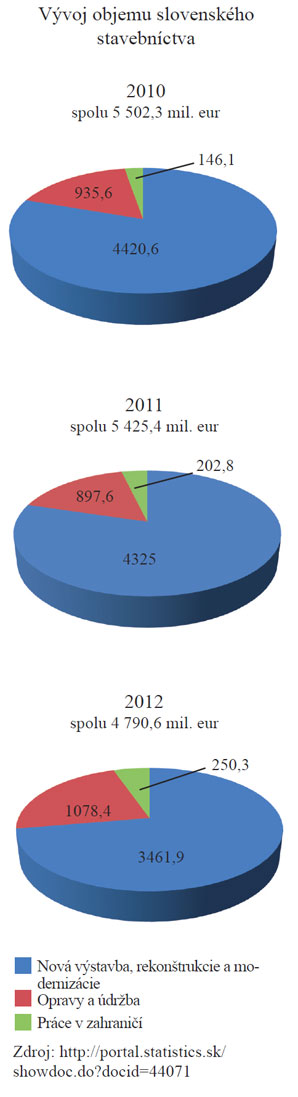

V duchu existujúcich ekonomických problémov a celkovej situácie v stavebníctve môžem potvrdiť, že reštrukturalizačné opatrenia jednotlivých stavebných spoločností sa nevyhli ani iným štátom Európskej únie vrátane Slovenskej republiky.

Spomeniem napríklad pretrvávajúce problémy stavebnej spoločnosti Doprastav práve vo vzťahu k jej finančnej spôsobilosti a neschopnosti plniť svoje záväzky z pohľadu tlaku bankových spoločností a zablokovania bežných účtov v prvej polovici tohto roka. Dovolím si citovať: „Ministerstvo dopravy, výstavby a regionálneho rozvoja SR vníma ako problém, že na slovenskom trhu nemáme veľké stabilizované stavebné firmy, ktoré sú schopné realizovať zložité líniové stavby vrátane diaľničných úsekov. Rezort tak reagoval na vzniknutú situáciu v stavebnej spoločnosti Doprastav, a. s., s tým, že ho neteší.

‚Do istej miery je to dôsledok toho, že celý stavebný sektor prechádza transformáciou a kríza zasiahla niektoré spoločnosti až do tejto miery,‘ uviedol v pondelok pre agentúru SITA hovorca ministerstva dopravy Martin Kóňa.“ Na druhej strane si však nemožno nevšimnúť úlohu štátu (Slovenskej rebubliky) smerom k tejto spoločnosti a jej neprijateľnému uprednostňovaniu. Napríklad práve vo vzťahu k inkriminovanému obdobiu prvej polovice tohto roka, keď chvíľu po odblokovaní bežných účtov od jednotlivých bánk a vzniknutej solventnosti tejto spoločnosti, vyhrala spoločnosť Doprastav verejnú zákazku Výstavba 7,5-kilometrového tunela Višňové z druhého miesta za spoločnosťou Skanska, navyše s ponukou o 44 miliónov eur drahšou. Všetky tieto uvedené skutočnosti len potvrdzujú moje presvedčenie, že úloha pomoci štátu je v Českej, ako aj v Slovenskej republike chabá, nedostatočná a nevyvážená.

Reštrukturalizácia

Pod pojmom reštrukturalizácia si môžeme predstaviť proces celkových zmien v podniku, vyplývajúcich z jednotlivých opatrení, ktorých cieľom je zvýšiť efektívnosť a výkonnosť. Dôvody vedúce k začatiu reštrukturalizačných opatrení sa v mnohých ohľadoch líšia. Môžu to byť:

- preventívne opatrenia,

- opatrenia vyvolané krízovou situáciou spoločnosti,

- opatrenia vychádzajúce zo šance upevniť si svoju pozíciu a podobne.

Oblastí zmien, ktoré pri reštrukturalizačných opatreniach môžeme sledovať z hľadiska možného uplatňovania ich životného cyklu, ako aj činnosti podniku, je mnoho, a preto ich treba vnímať veľmi prepojene a vo vzájomnej interakcii. Podľa Beňovej a Slámu môžu byť zmeny v podniku zamerané na tieto oblasti :

- zmeny v základnom nastavení organizácie (oblasti podnikania, právnej formy podnikania, vlastníckej štruktúre, spôsoboch financovania, rozsahu činností),

- zmeny oblastí úloh a vykonávaných aktivít (ponuka produktov a služieb, definícia cieľových trhov, zákazníci a dodávatelia),

- zmeny vo využívaných technologických postupoch (vybavenie, nástroje, využívané materiály, technologické postupy a podobne),

- zmeny v štruktúrach manažmentu a zmenách jednotlivých postupov (vnútorný organizačný poriadok, pracovný čas, rozhodovacia právomoc, kontrolné mechanizmy a podobne),

- zmeny v organizačnej kultúre (hodnotová stránka, tradícia, neformálne vzťahy, štýl riadenia),

- zmeny v zložení zamestnancov (manažéri, pracovníci, ich kompetencie, zodpovednosť, motivácia, správanie a výkonnosť v práci),

- zmeny organizačných postupov (v oblasti finančnej, ekonomickej, sociálnej, oblasti plánovania budúceho zamerania a vývoja, stanovenia budúcich cieľov a príležitostí),

- zmeny v oblasti imidžu spoločnosti (obchodné kruhy a daná lokalita).

Zo špecifikovaných oblastí nám teda vyplýva, že reštrukturalizačné opatrenia sú veľmi dôležitým prvkom na oživenie celého segmentu jednotlivých oblastí a bez ich realizácie by nebolo možné zaistiť opätovné ozdravenie spoločnosti, ktoré sa prejaví v týchto oblastiach :

- finančné ozdravenie,

- obnovenie zákazkovej náplne,

- výroba,

- prevádzka,

- personálne riadenie,

- odbyrokratizovanie riadiacej a administratívnej práce,

- controlling,

- informatika,

- sociálna zodpovednosť a podobne.

Akýkoľvek reštrukturalizačný proces, ktorý má zaistiť úspech, kladie dôraz na všetky podnikové činnosti. Na základe toho je veľmi dôležité stanoviť si na samom začiatku časový horizont a pravidlá, podľa ktorých sa bude postupovať. Pretože reštrukturalizáciu možno rozdeliť na reštrukturalizáciu (Veber, 2011):

- operatívnu – krátkodobý charakter,

- strategickú – dlhodobý charakter,

- finančnú – sprievodná pri dvoch uvedených.

Významnú úlohu v procese jednotlivých reštrukturalizácií majú fúzie a akvizície, pretože partnerstvo a spolupráca jednotlivých stavebných firiem medzi sebou, ako aj stavebných firiem a ich dodávateľov v jednotlivých projektoch (krátkodobé/dlhodobé) je základom úspechu a v konečnom dôsledku väčšinou prináša celý raz výhod a zdrojov. Samozrejme, využitie týchto výhod a zdrojov sa následne odvíja od jednotlivých typov spojenia (Veber, 2011).

• Fúzia je spojenie dvoch a viacerých obchodných subjektov do jedného, a to formou zlúčenia či splynutia podľa spôsobu spojenia; je prevodom čistých aktív jedného alebo viacerých podnikov a zrušením jednej alebo viacerých spoločností vyúsťujúcim do založenia novej spoločnosti. Ide o proces právneho spájania. Fúzie ďalej členíme na:

- horizontálne fúzie – väčšinou sa uplatňujú pri spoločnostiach, ktoré pochádzajú z rovnakého odvetvia alebo mali rovnaký druh obchodnej činnosti a boli priamymi konkurentmi. Pridanými hodnotami horizontálnej fúzie sú vytvorenie úspor z uskutočnenej fúzie a získanie významnejšieho postavenia na trhu;

- vertikálne fúzie – tento spôsob fúzie sa uplatňuje pri spoločnostiach, ktoré spolupracujú na určitej fáze výroby, každá však na inej strane. Dôvodom ich zlučovania môže byť nutnosť stabilizovať dodávky surovín a základných materiálov dôležitých pre celú výrobu v akejkoľvek podobe (dopyt po finálnych produktoch, dostatočná ponuka a podobne);

- konglomerátne fúzie – táto fúzia sa uplatňuje pri transakciách, pri ktorých sa spájajú dve a viac spoločností z rôznych odvetví. Hlavným motívom týchto transakcií je diverzifikácia.

• Akvizícia je priateľské alebo nepriateľské prevzatie podniku na základe kúpy a predaja:

- majetková akvizícia znamená spájanie kúpou, akvizíciou podniku a jeho čistých aktív, t. j. súhrnu majetku a záväzkov. Podstatou je získanie súboru aktív a záväzkov fungujúceho podniku, t. j. hodnotovo čistých aktív podniku;

- kapitálová akvizícia je spájanie kúpou, akvizíciou ekvity, t. j. podielu na vlastnom kapitáli kupovanej spoločnosti, ktorej podstatou je získanie podstatného alebo rozhodujúceho vplyvu v dcérskej alebo pridruženej spoločnosti.

• Strategická aliancia má charakter majetkovej strategickej aliancie (joint-venture) alebo aliancie nezávislej od zdieľania majetku.

Hlavnými motívmi jednotlivých stavebných spoločností na uskutočnenie fúzií a akvizícií sú predovšetkým:

- prevádzková synergia,

- finančná synergia a diverzifikácia,

- opatrenia pred bankrotom,

- nedostatok finančných zdrojov,

- precenenie cieľovej spoločnosti,

- vlastné záujmy manažmentu kupujúceho.

Ak budeme podrobnejšie skúmať oblasť stavebníctva najmä z hľadiska fúzií a akvizícií, na základe vypracovanej štúdie s názvom European M&A Construction Monitor 2012 od spoločnosti Deloitte môžeme zhrnúť, že táto aktivita je zasiahnutá všadeprítomnou neistotou stavebných spoločností zaznamenanou už v roku 2008, vyplývajúcou z neustále sa znižujúceho objemu investícií do stavebníctva.

Ďalej z tejto štúdie vyplýva, že stavebnými firmami, na ktoré sa veľké stavebné spoločnosti a investičné spoločnosti zamerali, sú v súčasnosti malé a stredné podniky. Je to zapríčinené predovšetkým skutočnosťou, že na európskom trhu sa fúziami a akvizíciami v súčasnosti veľa subjektov nezaoberá a ich celkový počet je veľmi obmedzený. Počet aktívnych stavebných spoločností, ktoré vyhľadávajú menšie a stredné stavebné spoločnosti, aby sa posilnili a upevnili svoju pozíciu na vybraných trhoch či doplnili niektoré strategické kapacity, je nízky.

V konečnom dôsledku tak môžeme konštatovať, že stavebný trh sa vďaka fúziám a akvizíciám, keď veľkí skupujú stredné a malé stavebné spoločnosti, bude v budúcnosti nutne konsolidovať. Podľa uvedenej štúdie spoločnosti Deloitte oblasť stavebníctva v celoeurópskom meradle v súčasnosti najviac trápia tieto trendy:

- Neplnenie finančných záväzkov. Momentálne prebiehajúca kríza vplýva najviac na stavebné spoločnosti menšieho a stredného charakteru. Tieto spoločnosti často nemajú vytvorené dostatočné rezervy a ich momentálna situácia z hľadiska zaistenia si dostatočného kapitálu, nevyhnutného na kvalitné fungovanie, je žalostná. Diverzifikácia, ktorá sa začala v roku 2008, zapríčinila, že sa pre veľké podniky stala akákoľvek zákazka (aj malého charakteru) zaujímavá a v súčasnosti sa o ňu uchádzajú, aj keď v minulosti ju prehliadali. Toto viedlo a vedie k rozkolísaniu trhovej rovnováhy a na túto situáciu najviac doplácajú práve malé a stredné firmy. Malé a stredné firmy sú väčšinou kupované, keď sa dostanú do finančnej tiesne. Samozrejme, dôležité je uviesť, že aby o tieto spoločnosti pod tlakom či vo finančnej tiesni bol záujem, musia sa niečím odlišovať a byť výnimočné. Do tejto výnimočnosti môžeme zaradiť istú špecializáciu či konkurenčnú výhodu, akou sú vysokokvalitné kapacity, zaujímavé portfólio zazmluvnených zákaziek a podobne. Tie spoločnosti, ktoré tieto výhody nemajú, sú v zásadnej nevýhode, a aby prežili, musia ovládať techniky na prežitie v existujúcej ekonomickej nestabilite a finančnej tiesni. Pri spätnom pohľade na posledných 12 mesiacov musím uviesť, že v celej Európe bol zaznamenaný nárast počtu vyhlásení úpadku. Aby sa stavebné spoločnosti úpadku vyhli, musia postupovať v ekonomizačných procesoch (oddlženie, diverzifikácia a reorganizácia). Tie spoločnosti, ktoré to neurobia, skončia v konkurze.

- Oddlženie. Pri analyzovaní jednotlivých údajov o stavebných spoločnostiach zo zdrojov spoločností CEEC Research, KPMG, Deloitte a Zväzu podnikateľov v stavebníctve, ako väčšina stavebných spoločností investuje do svojich aktivít, som zistil, že takmer všetky stavebné firmy využívajú takzvanú finančnú páku, teda dlhové financovanie. Na jednej strane je to logické, lebo sa neočakáva, že stavebné firmy budú finančne schopné takmer po piatich rokoch od prepuknutia ekonomických problémov financovať všetky svoje aktivity (bankové záruky, zádržné, nákupy, výplaty, platby dodávateľom a podobne) zo svojich zdrojov. Na druhej strane si však treba neustále uvedomovať, že dlh v závislosti od hospodárskeho cyklu posilňuje tak zisk, ako aj stratu, čím sa v konečnom dôsledku zvyšuje konečné riziko potenciálneho predlženia a následného bankrotu. Oddlžovanie sa potom stáva nekonečným procesom, keď sa musia dodržiavať jasne riadené postupy smerujúce k postupnému znižovaniu dlhového financovania. Spôsoby, ktoré sa v súčasnosti v oblasti stavebníctva najviac používajú, sa v prvej fáze týkajú rozpredávania menej dôležitých aktív, ďalej emitovania nového vlastného kapitálu a v konečnej fáze snahy výmeny vlastného dlhu za vlastný kapitál. „Konkurz PBG – V júni 2012 oznámila úpadok spoločnosť PBG so sídlom v Poľsku. Skupina, ktorá bola treťou najväčšou poľskou stavebnou spoločnosťou, bola zodpovedná za výstavbu troch zo štyroch štadiónov na majstrovstvá Európy vo futbale v roku 2012. Spoločnosť, ktorá sa pôvodne špecializovala na inžinierstvo v ropnom a plynárenskom sektore, sa zúčastnila výberového konania na dodávateľa športových štadiónov a stavebných prác pre Euro 2012. Hneď po získaní zákaziek miera jej zadlženia prudko vzrástla a marže boli stlačené, čo spôsobilo vznik záporných peňažných tokov. Spoločnosť v roku 2011 generovala výnosy viac ako 900 miliónov eur a mala aktíva vo výške viac než 1,5 miliardy eur.“ (Deloitte, štúdia European M&A Construction Monitor 2012)

- Diverzifikácia. Pri posudzovaní roka 2013 môžeme konštatovať, že rovnako ako v rokoch 2012 a 2011 bol stavebný sektor svedkom úsilia o zvyšovanie diverzifikácie pomocou jednotlivých fúzií a akvizícií realizovaných za hranicami jednotlivých štátov (internacionalizácia), prípadne naprieč jednotlivými sektormi. Fúzie a akvizície sú obľúbené najmä na volatilných trhoch práve vďaka neustálej výhode dlhodobej ziskovosti. Ďalej môžeme pozorovať, že niektoré stavebné spoločnosti (Vinci, Strabag atď.) presmerovávajú svoje investície do lokalít, kde majú väčšiu istotu výnosnosti svojich vkladov a do budúcnosti sa na týchto trhoch očakáva rast. K týmto trhom sa momentálne zaraďuje Ruská federácia, Čínska ľudová republika, Stredný východ, India, Brazília a Austrália.

Úloha štátu

Súčasná prebiehajúca reštrukturalizácia, ktorá sa začala už v roku 2008, realizovaná v celej palete stavebných firiem, bola zapríčinená predovšetkým poklesom finančných prostriedkov investovaných do oblasti stavebníctva a z toho vyplývajúcich ekonomických problémov. Jednotlivé stavebné firmy sú tak vystavené enormnému tlaku, aby aspoň čiastočne eliminovali negatívny dosah na svoju ekonomiku a boli naďalej konkurencieschopné. Musia preto pristupovať k uplatňovaniu ekonomizačných opatrení, ktoré pomáhajú zoptimalizovať a zefektívniť doposiaľ nastavené moduly. Vzhľadom na význam stavebníctva pre celé hospodárstvo a tradíciu slovenského a českého stavebníctva by pomoc štátu nemala byť odmietaná a jeho úloha by mala odzrkadľovať predovšetkým v pozitívach pri zvýšení vymáhateľnosti práva, zvýšení štátnej pomoci a investičnej stimulácie a podobne.

TEXT: Ing. Filip Bušina, Ph.D., MBA – akademický pracovník VŠPSV, akademický pracovník MGUPI

grafy: Ing. Filip Bušina, Ph.D., MBA

Článok bol uverejnený v časopise ASB.