Záujemcom o hypotéky priniesol nový zákon silnejšiu pozíciu

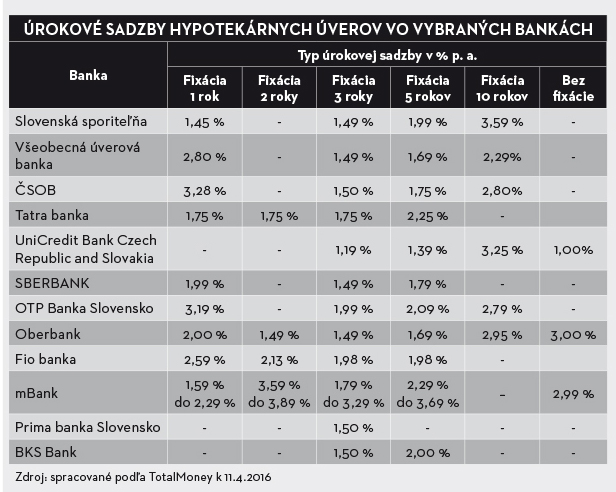

Hypotekárny záujem na slovenskom finančnom trhu pretrváva predovšetkým v dôsledku nízkych úrokových sadzieb, ktoré v minulom roku začínali pod hranicou 2 %.

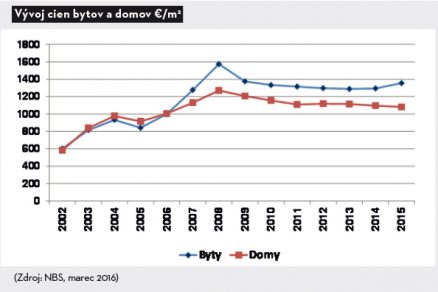

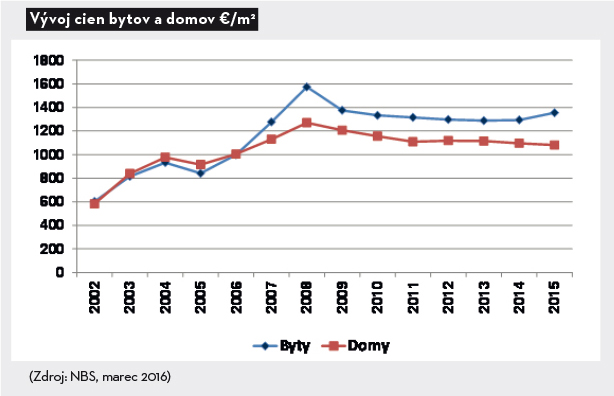

V skutočnosti nejde iba o nízke úrokové sadzby úverov, ale aj o celkovú ekonomickú situáciu v štáte, napríklad rast príjmov, vznik nových pracovných príležitostí, ako aj vývoj cien nehnuteľností (bytov a rodinných domov, graf 1), čo má následne vplyv na dostupnosť bývania. Rekordne nízke úrokové sadzby na úvery na bývanie stimulujú domácnosti k úvahám obstarať si vlastné bývanie. Úročenie hypotekárnych úverov závisí od viacerých faktorov. Je potrebné si uvedomiť, že väčšina finančných ústavov informuje len o minimálnej výške úroku, ktorá však závisí od posúdenia bonity žiadateľa. Dôležitá je aj dĺžka fixácie úrokovej sadzby. Všeobecne však platí – čím dlhšia fixácia, tým vyšší úrok, pretože garancia úroku na dlhšie časové obdobie znamená pre banku vyššie riziko. Pri očakávaní znižovania úrokových sadzieb je vhodná fixácia úrokovej sadzby na kratšie obdobie. Na druhej strane, alternatívou fixnej úrokovej sadzby je variabilná úroková sadzba (bez fixácie), ktorá vývoj aktuálnych trhových úrokových sadzieb zohľadňuje najlepšie. Poznamenávame, že hypotekárny úver (v zmysle § 68 zákona č. 483/2001 Z. z. o bankách a o zmene a doplnení niektorých zákonov v znení neskorších predpisov), ktorý poskytujú komerčné banky, je dlhodobý úver, účelovo určený na nákup, výstavbu, rekonštrukciu a údržbu tuzemských nehnuteľností, zabezpečený záložným právom k nehnuteľnosti, financovaný (refinancovaný) prostredníctvom vydávania a predaja hypotekárnych záložných listov.

|

Zmeny v úveroch na bývanie už platia

V súčasnosti rozširujúca sa ponuka produktov zmenila podmienky na trhu. Kým v minulosti platilo, že úver bolo možné čerpať až po zápise vkladu záložného práva na list vlastníctva, čo mohlo predĺžiť čas do získania prostriedkov, v súčasnosti stačí podať záložnú zmluvu na kataster nehnuteľností. Ďalšia zmena, ktorú priniesol vývoj trhu, spočíva v tom, že je možné počítať s budúcou hodnotou nehnuteľnosti, čo umožňuje založenie rozostavanej stavby. Významné zmeny priniesla nová právna úprava v oblasti úverov na bývanie. Presne 21. marca 2016 nadobudol účinnosť zákon č. 90/2016 Z. z. – Zákon o úveroch na bývanie a o zmene a doplnení niektorých zákonov, ktorý je celkom novým predpisom a ktorým bola do slovenského právneho poriadku implementovaná aktuálna európska legislatíva (smernice 2008/48/ES a 2013/36/EÚ a nariadenie (EÚ) č. 1093/2010). Cieľom tejto zmeny má byť racionálnejšie a efektívnejšie fungovanie trhu s úvermi a poskytnutie zvýšenej ochrany spotrebiteľovi pri zmluvných vzťahoch, ktoré uzatvára. Nová právna úprava reaguje na rast zadlženosti domácností a na vznik nových foriem úverov na bývanie. V úvodnej časti zákona sú vymedzené práva a povinnosti súvisiace s poskytovaním úveru na bývanie na základe zmluvy o úvere na bývanie, podmienky poskytovania a spôsob výpočtu celkových nákladov spotrebiteľa spojených s poskytovaním úveru na bývanie (§ 2 písm. a) zákona č. 129/2010 Z. z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov a o zmene a doplnení niektorých zákonov v znení zákona č. 394/2011 Z. z.). Dôležitým momentom je, že nový zákon tiež obsahuje právnu úpravu týkajúcu sa ochrany spotrebiteľa v súvislosti s poskytovaním úveru na bývanie. Podľa nej sa za úver na bývanie okrem hypotekárnych úverov považujú aj niektoré stavebné úvery a ďalšie úvery v zmysle zákona č. 310/1992 Zb. o stavebnom sporení. Na druhej strane, v zákone sú stanovené aj úvery, na ktoré sa uvedená právna úprava nevzťahuje.

Ide najmä o:

• spotrebiteľské úvery stanovené zákonom č. 129/2010 Z. z. o spotrebiteľských úveroch, úvery, pri ktorých veriteľ poskytuje jednorazovú sumu, pravidelné platby alebo iné spôsoby vyplácania úveru výmenou za sumu odvodenú z predaja nehnuteľnosti určenej na bývanie a ktorých hlavným cieľom je podporiť spotrebu, ako je prenechanie nehnuteľnosti za odplatu spojené s jej doživotným užívaním (tzv. spätné hypotéky), alebo iné podobné špecializované produkty,

• úvery, ktoré poskytuje za určitých okolností zamestnávateľ svojim zamestnancom z vlastných zdrojov bez úrokov alebo s ročnou percentuálnou mierou nákladov nižšou, než sú sadzby prevládajúce na trhu, a ktoré nie sú ponúkané verejne,

• úvery, v prípade ktorých sa úver poskytuje bez úroku a bez akýchkoľvek iných poplatkov s výnimkou tých, ktoré pokrývajú náklady priamo súvisiace so zabezpečením úveru,

• úvery vo forme možnosti povoleného prečerpania, kde úver musí byť splatený do jedného mesiaca,

• iné typy špecifických zmlúv o úvere, ktoré sú výsledkom urovnania dosiahnutého na súde alebo pred iným príslušným orgánom, napr. rozhodcom, a ktoré sú svojou povahou a súvisiacimi rizikami odlišné od štandardných úverov na bývanie, hypotekárnych úverov, a preto si vyžadujú prístup šitý na mieru,

• úvery v podobe odloženia platby zostatku existujúceho dlhu bez poplatkov, ktorý nie je úverom podľa ods. 2 písm. a),

• úvery poskytované vlastníkom bytov a nebytových priestorov zastúpeným správcom alebo spoločenstvom vlastníkov bytov a nebytových priestorov,

• úvery poskytnuté podľa zákona č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania.

|

|

Plusy na strane klientov

Zákon prináša viaceré pozitívne zmeny pre potenciálnych záujemcov o úver na bývanie. Napríklad vymedzenie nákladov, ktoré možno, resp. nemožno použiť na účely výpočtu ročnej percentuálnej miery nákladov a ktoré sa zahrnú do celkových nákladov spotrebiteľa spojených s úverom na bývanie, ak otvorenie alebo vedenie účtu je potrebné na získanie úveru na bývanie alebo jeho získanie za podmienok, za akých sa ponúka, a je na žiadosť spotrebiteľa. Veľmi významnou zmenou v prospech klientov je možnosť premyslieť si uzavretie zmluvy o úvere na bývanie alebo odstúpiť od zmluvy o úvere na bývanie bez uvedenia dôvodu do 14 kalendárnych dní; právo odstúpenia od zmluvy o úvere na bývanie do 14 dní odo dňa uzavretia zmluvy o úvere na bývanie alebo odo dňa, keď je spotrebiteľovi doručená zmluva o úvere na bývanie vrátane súvisiacich dokumentov, ktorú uzavrel s veriteľom, ak tento deň nasleduje po dni uzavretia zmluvy o úvere na bývanie. V prípade, že od zmluvy o úvere na bývanie závislý ďalší záväzok, napr. vo forme doplnkovej služby (poistenie), zánikom zmluvy o úvere na bývanie zanikajú aj ďalšie súvisiace záväzky. Podstatnou zmenou, ktorá ovplyvní rozhodnutie záujemcov o presun svojej hypotéky do inej banky, je pokuta za splatenie úveru počas fixácie, ktorá sa znižuje z 5 na 1 % zo zostatku istiny. A napokon je to výhodná možnosť splatenia 20 % z dlžnej sumy raz ročne úplne zadarmo.

|

Bratislava je zaplavená žeriavmi Aké je tempo výstavby? Čo z toho vyplýva? Predáva sa čoraz viac bytov z papiera alebo naopak, pribúdajú dokončené byty? Pretrváva vysoký dopyt po malých, tzv. štartovacích bytoch? Rozbieha sa výstavba aj v iných mestách a v akých súvislostiach? Je nárast cien kontinuálny? Dá sa identifikovať výraznejšia cenová bublina alebo je toto obdobie ešte len pred nami? Ako vyzerá porovnanie trhu s novostavbami bytov a rodinných domov? Ešte pretrváva satelitný boom alebo skôr ustal? |

Ako sa porovnáva výhodnosť

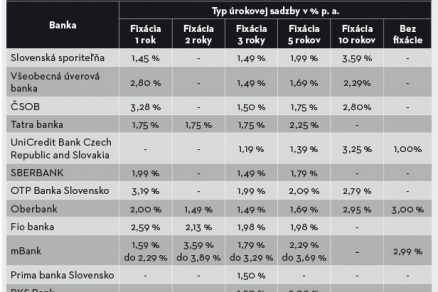

Nové povinnosti prináša zákon aj finančným agentom, ktorí poskytujú úvery na bývanie – finančný agent je povinný oboznámiť klienta so spôsobom výpočtu poplatku a iných nákladov súvisiacich so sprostredkovanou finančnou službou. Súčasťou uvedeného zákona sú aj dve dôležité prílohy: Európsky štandardizovaný informačný formulár (ESIS) a výpočet ročnej percentuálnej miery nákladov (RPMN), ktorá sa používa pri porovnávaní pôžičiek od rôznych spoločností. Je to číslo, vyjadrené v percentách a predstavuje celkové náklady spojené s pôžičkou. To znamená, čím je percento RPMN (pri rovnakých podmienkach splácania, požičanej sume a sume, ktorá bude splatená) nižšie, tým je pôžička výhodnejšia.

|

Štátny príspevok pre mladých s nižším príjmom

Zmeny nastali aj vo výške štátneho príspevku pre mladých. Znižuje sa totiž hranica maximálneho príjmu na získanie štátneho príspevku. Od 1. 4. 2016 do 30. 6. 2016 je podmienkou získania štátneho príspevku pre mladých priemerný hrubý mesačný príjem za rok 2015 vo výške 1 242,80 € (pri dvoch žiadateľoch – napr. manželia alebo partneri – spolu 2 485,60 €).Na získanie uvedeného príspevku je potrebné splnenie ďalších podmienok, napríklad:

• vek od 18 do 35 rokov (podanie žiadosti je najneskôr v deň 35. narodenín žiadateľa),

• príspevok sa poskytuje na prvých päť rokov splácania, najviac však zo sumy 50-tisíc €

• účel úveru, ktorým je nadobudnutie nehnuteľnosti, výstavba nehnuteľnosti alebo zmena/údržba/rekonštrukcia nehnuteľnosti určenej na bývanie (na LV byt alebo dom),

• splatnosť úveru musí byť v rozpätí 4 až 30 rokov.

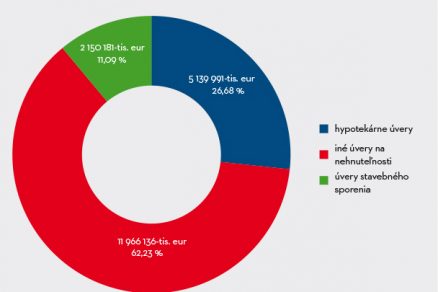

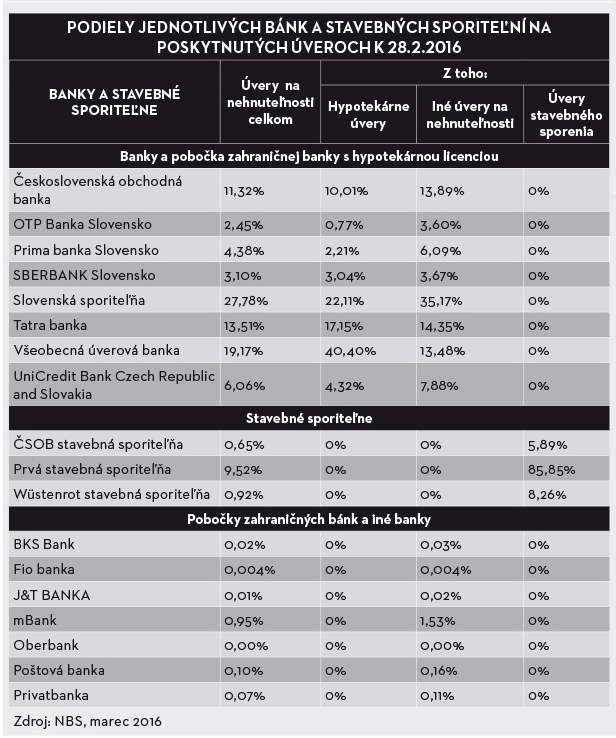

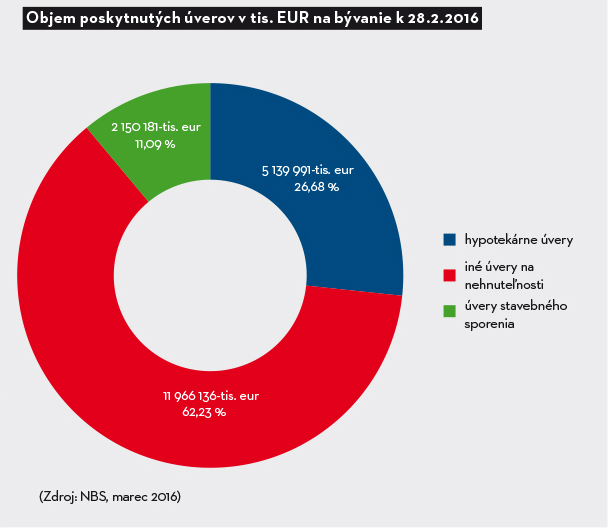

Záujem o úvery na bývanie potvrdzuje skutočnosť, že ich objem poskytnutý bankami bol ku koncu februára 2016 na úrovni 19 421 654 tisíc €. Väčšinu z celkového objemu úverov na bývanie tvorili iné úvery na nehnuteľnosti, nasledovali hypotekárne úvery a nakoniec sú to úvery zo stavebného sporenia. Podiely jednotlivých bánk na poskytnutých úveroch uvádza tabuľka č. 2 a ich celkový poskytnutý objem vo februári 2016 graf č. 2.

|

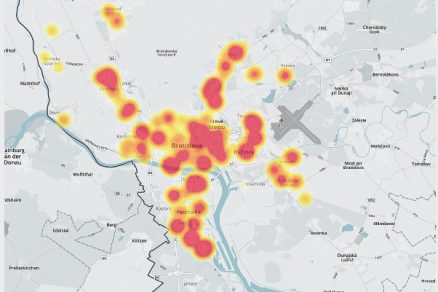

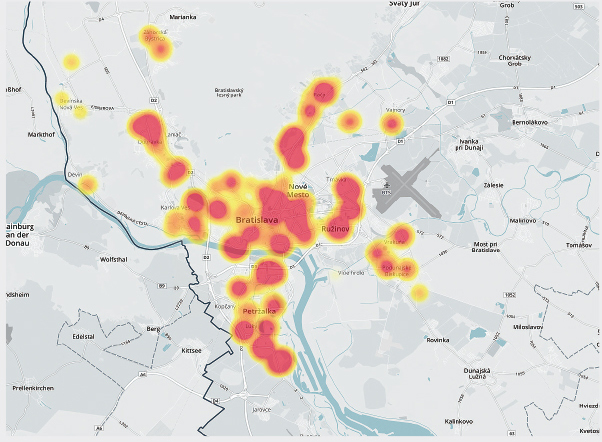

Heatmapa predajnosti

Najviac bytov v novostavbách v Bratislave sa predáva najmä v Petržalke, „horúce” oblasti sú aj Ružinov, Rača či Dúbravka.

Developer aj klient v jednej banke

Významnou skutočnosťou pri výstavbe bytových domov, ktorých byty sú určené do osobného vlastníctva, je ich možné financovanie formou investičných úverov, ktoré banka poskytuje svojim klientom – právnickým osobám (developerom) – na výstavbu bytov, pričom ich splácanie je prepojené na poskytnutie hypotekárneho úveru jednotlivým záujemcom – fyzickým osobám – o kúpu bytu tou istou financujúcou bankou. Táto forma financovania (prostredníctvom súkromných finančných zdrojov s kombináciou hypotekárnych úverov pre občanov) má svoje výhody nielen pre developera: napr. skutočnosť, že na posúdenie výšky úveru financujúca banka požaduje finančné výkazy spoločnosti, podnikateľský zámer, ocenenie nehnuteľnosti ktorýmkoľvek znalcom oprávneným na vypracovanie znaleckých posudkov, ktorého si vyberá banka, projektovú dokumentáciu, predmetom zabezpečenia môže byť aj úverovaná nehnuteľnosť v čase výstavby, resp. pozemok pod stavbou. Jednou z hlavných podmienok na poskytnutie úveru developerovi je, že návratnosť úveru musí byť preukázaná príslušnou zmluvou (najčastejšie zmluvou o budúcej kúpnej zmluve na byt) s budúcimi vlastníkmi bytov, a to aspoň vo výške 50 % istiny úveru alebo podľa požiadavky banky. Výhody pre klienta banky – nositeľa hypotekárneho úveru –, ktoré vyplývajú zo vzťahu financovania developerského projektu a následného hypotekárneho úveru pre fyzickú osobu v tej istej banke, spočívajú v úspore jeho finančných prostriedkov na zabezpečenie projektovej dokumentácie, znaleckého posudku v prípade, že predmetom zabezpečenia bude nehnuteľnosť (byt alebo nebytový priestor), ktorá je predmetom výstavby developera, ako aj v možnosti sledovať výstavbu svojej nehnuteľnosti. Ďalšou, nie nepatrnou výhodou je predpoklad, že svoju nehnuteľnosť získa klient v zmluvne dohodnutom termíne, keďže začatie stavby, jej rozostavanosť a dokončenie je sledované financujúcou bankou, pričom od dodržania stanovených termínov závisí častokrát aj ďalšia existencia developera.

|

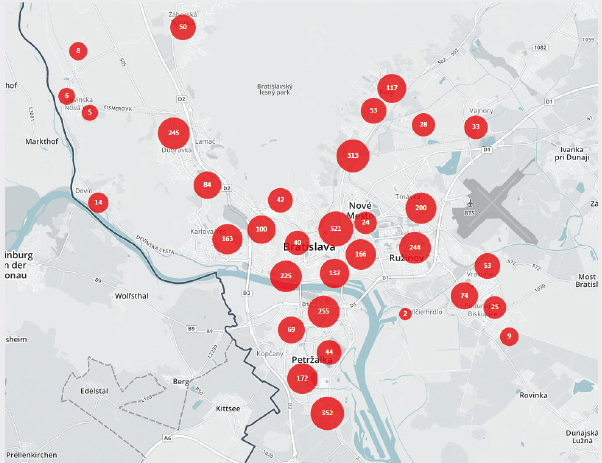

Koľko a kde sa najviac predáva?

Clusterové zobrazenie ukazuje predajnosť bytov v novostavbách v Bratislave.

TEXT: doc. Ing. Daniela Špirková, PhD. (STU v Bratislave)

Ilustračné foto: Dano Veselský

Redakčná úprava: Mária Nováková