Realitný a úverový trh budú čeliť skúške odolnosti, očakáva ekonóm Zdenko Štefanides

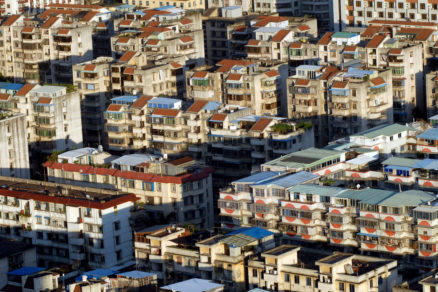

Hypotekárny a realitný trh sú ako spojené nádoby. Rozmach v jednom povzbudzuje oživenie v druhom a rovnako je to v prípade ochladenia. Ostatný rok a pol sme boli vo fáze rozmachu, ale aj silného a čoraz intenzívnejšieho rastu úverov i cien nehnuteľností.

Medziročný rast ponukových cien nehnuteľností sa tak minulý rok zdvojnásobil na takmer 24 % z necelých 12 % v roku 2020. V druhom štvrťroku 2022 rast cien nehnuteľností dokonca v priemere za celé Slovensko presiahol 25 %, v niektorých krajoch aj 33 %.

Rýchle kúpy a čoraz väčšie úvery

Rast cien nehnuteľností motivoval ľudí k urýchleniu rozhodnutí o kúpe bývania a k čerpaniu čoraz väčších úverov. Objemy nových úverov tak pokračovali v prepisovaní historických rekordov, a to najmä v jarných mesiacoch tohto roka, keď sa prejavil nový fenomén burcovania dopytu po úveroch – očakávaný rast úrokových sadzieb. Ten motivoval klientov k ešte naliehavejšiemu urýchleniu rozhodnutí o kúpe bývania a zafixovaniu výhodných úverových podmienok na dlhšie obdobie.

Takto motivovaný dopyt je však zjavne len dočasný, a aj preto rastie naliehavosť otázok, dokedy bude úverový boom pokračovať. A čo sa bude diať na trhu nehnuteľností, ak úrokové sadzby vskutku dosiahnu úrovne, ktoré sme tu nemali päť, desať či viac rokov.

Odpoveď nie je jednoduchá, pretože okrem úrokových sadzieb na trh úverov aj nehnuteľností vplýva veľa iných faktorov. A okrem dopytu trh nehnuteľností tvorí aj ponuka. A tá je stále nízka, hlavne v Bratislave.

Už teraz je pre domácnosť s priemerným príjmom bežná nehnuteľnosť takmer nedostupná.

Navyše dramaticky rastú ceny vstupov na novú výstavbu tak stavebného materiálu, ako aj prác, čo vplýva na konečné ceny nového bývania, a teda aj výšku úveru potrebného na jeho kúpu. A, samozrejme, existuje aj dopyt klientov, ktorí pri kúpe nehnuteľností na úver nie sú odkázaní.

Množina takýchto klientov sa možno aj rozšírila. Jednak vďaka príchodu migrantov, ktorí u nás hľadajú trvalejšie útočisko, ale aj domácich, ktorí hľadia, ako si ochrániť finančné úspory pred infláciou práve kúpou reálneho majetku vrátane nehnuteľnosti. Aj ich dopyt drží ceny nehnuteľností pod tlakom ešte aj v čase, keď inde v Európe už stagnujú, prípadne aj začali klesať.

Rast úrokových sadzieb sa iba začína

V každom prípade rast úrokových sadzieb z úverov na bývanie sa u nás ešte len rozbehol. Na rozdiel od susedného Česka, kde centrálna banka už zrejme dosiahla zamýšľanú konečnú úroveň úrokových sadzieb, v eurozóne s ich oficiálnym zvyšovaním Európska centrálna banka (ECB) v júli iba začala a zrejme neskončí skôr ako v polovici budúceho roka.

Aspoň tak to očakávajú finančne trhy, ktoré aktuálne počítajú s tým, že ECB celkovo zvýši svoje úrokové sadzby o dva percentuálne body. To by znamenalo, že konečná cena nových úverov na bývanie zrejme nebude môcť byť nižšia ako tri či štyri percentá.

Častejšie sa bude skloňovať pravdepodobnosť hospodárskej recesie.

V porovnaní s úvermi okolo jedného percenta zo začiatku tohto roka sa takýmto nárastom úrokových sadzieb kúpna sila danej mesačnej splátky úveru na bývanie prepadne zhruba o jednu štvrtinu až tretinu. A to ešte nebude konečný pokles kúpnej sily hypotekárneho klienta. Jeho kapacita splácať danú mesačnú splátku bude zhoršená rastom spotrebiteľských cien vrátane základných životných potrieb, potravín a energií, ktoré výrazne ukrajujú z disponibilného príjmu domácností.

Svoje urobia aj nedávno ohlásené opatrenia, ktorými sa regulátor Národná banka Slovenska (NBS) snaží úverový trh ochladiť: obmedzenie výšky úveru voči príjmu u dlžníkov nad 40 rokov od októbra 2022 a zvýšenie proticyklického kapitálového vankúša pre banky od augusta 2023. A, samozrejme, dopytu po úveroch neprospeje ani rastúca neistota z globálneho ekonomického vývoja.

Dostupnosť bývania sa zhorší

Celkovo možno očakávať, že dostupnosť bývania financovaného formou úveru sa už v druhej polovici tohto roka dostane na najnižšiu úroveň za ostatných desať rokov. Napokon už teraz je pre domácnosť s priemerným príjmom bežná nehnuteľnosť takmer nedostupná.

Vskutku, podľa analýz NBS sú priemerné ceny nehnuteľností na Slovensku už vyššie ako hodnota, ktorú by vedela zafinancovať rodina s dvoma deťmi s priemerným platom bez vlastných úspor iba formou úveru. V prípade Bratislavského kraja už pomaly nemusí stačiť ani spolufinancovanie v objeme 20 %.

Iste, pre časť ľudí, ktorí sú príjmovo silnejší a majú vytvorené dostatočné finančné rezervy, bude kúpa bývania na úver ešte stále atraktívnou investičnou príležitosťou. Najmä keď centrálna banka očakáva dvojcifernú mieru inflácie nielen v tomto, ale aj v ďalšom roku, čo aj prípadné štvorpercentné úroky z hypoték hravo vrhne do hlbokého reálneho záporu.

Príjmovo priemerní klienti však apetít po úveroch nevyhnutne stratia. A o to rýchlejšie, o čo častejšie sa bude skloňovať pravdepodobnosť hospodárskej recesie. Aj preto asi najistejší odhad vývoja na trhu úverov na bývanie bude zrejme obdobný tomu, aký sme zažili tesne po kríze v roku 2008/2009 – mierny, ale selektívny rast úverov zhruba len tretinovým tempom v porovnaní s predchádzajúcim boomom.