Od eufórie k vytriezveniu

Keď sme približne pred rokom v našom časopise rozoberali tému realizácie stavieb, netušili sme, akým vývojom prejdeme v roku 2009. A už vôbec sme nepomysleli na to, že sa budeme musieť doslova popasovať s globálnou finančnou krízou. Dnes je uvažovanie v nových intenciách realitou, slovenská ekonomika sa však s náhlym prepadom vyrovnáva ťažšie, než sa pôvodne predpokladalo. Stavebný segment nie je výnimkou. Ešte v rokoch 2005 a 2006 naša krajina zaznamenala v európskom kontexte (v rámci združenia Euroconstruct) najvyšší medziročný rast stavebnej produkcie, v roku 2007 tretí a v roku 2008 štvrtý najvyšší. V súčasnosti nás situácia stavia pred nové úlohy a hľadanie odpovedí na otázku, ako prekonať obdobie nedostatku kontraktov. Na chvíľu sa preto zastavíme a zrekapitulujeme zmeny, ktoré sa za ostatný rok v našom stavebníctve odohrali.

V „predkrízovom“ období sa na adresu našej krajiny nešetrilo superlatívmi, pretože ekonomika štyri roky za sebou zvyšovala svoju výkonnosť. Zákazky v stavebníctve sa doslova núkali na podnose a predstavovali veľmi atraktívnu a výnosnú sféru podnikania. Napriek koncoročnému predznamenaniu problémov v dôsledku svetových hospodárskych výkyvov bol predchádzajúci rok stále úspešný. Zvýšil sa objem stavebnej produkcie, produktivita práce, zamestnanosť aj priemerná mesačná mzda. V roku 2008 sa kríza výkonnosti slovenskej ekonomiky výraznejšie nedotkla. Už v závere sa však začali objavovať prvé náznaky spomalenia. O recesii sa veľmi nerozprávalo, keďže zdravý bankový sektor bol hlavným predpokladom na to, aby sme ustáli budúce kolísanie. V septembri 2008 sa ešte pomerne optimisticky predpokladal reálny rast HDP vo výške 6,5 %.

Prognóza vybraných indikátorov vývoja ekonomiky podľa Inštitútu finančnej politiky SR z februára tohto roka ho však upravila na 2,4 %. Ešte v roku 2008 sa dynamika tvorby hrubého domáceho produktu oproti roku 2007 zmiernila v stálych cenách o 4 percentuálne body na 6,4 %. Napriek tomu naša krajina dosiahla v predchádzajúcom roku druhý najrýchlejší rast HDP v rámci Európskej únie (hneď po Rumunsku). V treťom štvrťroku začali niektoré developerské spoločnosti ohlasovať presun termínov začiatku realizácie projektov alebo ich pozastavenie. Týkalo sa to najmä segmentu polyfunkčných komplexov a výstavby luxusných bytov.

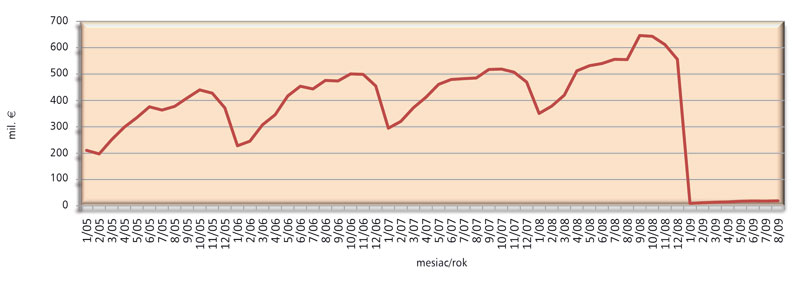

Pozastavenie rozpracovaných projektov a zvýšená opatrnosť bánk pri poskytovaní úverov sa už koncom roka 2008 prejavili vo vývoji zákaziek stavebnej produkcie. Ich stav sa ku koncu štvrtého kvartálu v porovnaní s tretím štvrťrokom znížil o 222,4 mil. eur (6,7 mld. Sk). Výsledky za mesiac január 2009 potvrdili premietnutie globálnej finančnej krízy do reálnej ekonomiky, stavebníctvo nevynímajúc. Objem celkovej stavebnej produkcie dosiahol v januári 276,5 mil. eur (približne 8,3 mld. Sk) a v porovnaní s rovnakým obdobím predchádzajúceho roka klesol o 25,6 %. Zachoval sa však rast počtu zamestnancov v stavebnom sektore, ktorý v januári stúpol o 1,3 % oproti stavu z roku 2008.

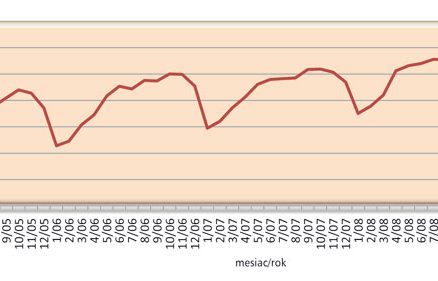

Graf vývoja stavebnej produkcie na Slovensku od začiatku roka 2005 do augusta 2009

Zdroj: Spracované z podkladov Štatistického úradu SR

Aktuálne štatistiky

V priebehu ôsmich mesiacov, teda od januára do augusta, klesla stavebná produkcia na Slovensku v porovnaní s rovnakým obdobím minulého roka o 7,4 %, pričom v auguste sa tento prepad zmiernil. Domáca stavebná produkcia v tomto mesiaci dokonca prvý raz prevýšila úroveň z vlaňajška, a to o 0,7 %. Ovplyvnili to najmä podniky s 20 a viac zamestnancami. Celkový augustový nárast domácej produkcie podnietil najmä medziročný vzostup novej výstavby vrátane modernizácií a rekonštrukcií. Produkcia realizovaná v zahraničí v auguste pre zmenu medziročne klesla o 23 %.

Stavebné podniky v prvých ôsmich mesiacoch tohto roka zrealizovali tržby za vlastné výkony a tovar v objeme okolo 5,69 mld. eur (171 mld. Sk), čo predstavuje medziročný pokles o 11,7 %. Realizovaný objem prác sa pritom znížil o 6,4 %. Septembrové konjunkturálne prieskumy Štatistického úradu SR napriek augustovému zmierneniu prepadu nenaznačili zlepšenie situácie. Indikátor dôvery v stavebníctve začiatkom jesene znova klesol. Jeho vývoj ovplyvnilo znižovanie dopytu po stavebnej produkcii, ako aj pokles očakávanej zamestnanosti v nasledujúcich troch mesiacoch. Trend stavebnej aktivity sa v priebehu júla až septembra v porovnaní s predchádzajúcim mesiacom mierne zvýšil. Vyššiu stavebnú aktivitu však zaznamenalo len 23 % respondentov, zatiaľ čo 62 % ju hodnotilo ako nezmenenú a 15 % registrovalo jej zníženie. V septembri pokleslo aj hodnotenie súčasnej úrovne dopytu po stavebnej produkcii. Za dostatočnú ju označilo iba jedno percento respondentov. Medzi najvýraznejšie faktory, ktoré v súčasnosti obmedzujú rast stavebnej produkcie, možno podľa konjunkturálneho prieskumu zaradiť najmä nedostatočný dopyt po stavebnej produkcii a finančné obmedzenia. Brzdou rozvoja je nepopierateľne vplyv finančnej a hospodárskej krízy a z neho prameniaca reštriktívna úverová a opatrná investičná politika, ktorej dôsledkom je stagnovanie rozpracovaných zákaziek, platobná nedisciplinovanosť odberateľov, a teda aj druhotná platobná neschopnosť. Negatívny vplyv má aj vysoké odvodové zaťaženie, zložitosť čerpania finančných prostriedkov z fondov EÚ alebo náročné požiadavky investorov na záruky.

V oblasti ľudských zdrojov predpokladá 26 % respondentov prieskumu zvyšovanie kapacít, zatiaľ čo 6 % opýtaných počíta so znižovaním počtu zamestnancov. V priemere pracovalo v stavebných podnikoch od začiatku roka do augusta 184 600 ľudí. Zaujímavé je, že v porovnaní s rovnakým obdobím vlaňajška ich počet vzrástol takmer o 4 %.

Dôležitú úlohu v rámci udržania stavebného rozvoja zohrávajú aj kontraktové zákazky. Na základe objednávok majú firmy zabezpečenú prácu v priemere na 7 mesiacov. Najväčší objem pripravovaných realizácií deklarujú podniky s 500 a viac zamestnancami (9,6 mesiacov). Z hľadiska zamerania je plánovaných najviac kontraktov v oblasti inžinierskych stavieb, opravy a údržby. Z regionálneho pohľadu majú najviac práce zabezpečené firmy z Bratislavského a Trenčianskeho kraja.

Rok 2010 ukáže, či sa bude vývoj stavebného segmentu niesť v znamení prehlbovania prepadu, alebo postupného oživovania. Závisí to totiž od mnohých faktorov – od financovania projektov, čerpania prostriedkov z európskych fondov, ochoty firiem ísť do rizika či od dopytu po nehnuteľnostiach zo strany obyvateľstva. Uvidíme, do akej miery sa prerozdelí stavebný trh, či sa pozmení štruktúra zákaziek a aký dopad bude mať (ne)realizácia stavieb na život stavebných firiem a architektonických kancelárií.

Anna Salvová s využitím informácií MVRR SR a Štatistického úradu SR

Foto: Dano Veselský

Článok bol uverejnený v časopise ASB.