Vplyv rozsahu a kvality obnovy domu na náklady bytov

Rozhodnutie vlastníkov bytov a nebytových priestorov a schválenie obnovy bytového domu je v mnohých domoch problémom, ktorého základ spočíva v tvrdeniach o výraznom zvýšení mesačných nákladov spojených s užívaním bytov.

Obava vlastníkov z navýšenia mesačných nákladov spojených s užívaním bytu je pochopiteľná, nie vždy je však pravdivá. Na výšku mesačných nákladov po obnove domu má zásadný vplyv viacero faktorov, ktorých správne nastavenie môže ovplyvniť konečné rozhodnutie vlastníkov.

Hovorí sa, že peniaze sú vždy až na prvom mieste a vlastníci sa týmto pravidlom často aj riadia. Ak sa rozhoduje o obnove bytového domu, zvýšenie nákladov na byty je zvyčajne ten najsilnejší argument, prečo nie.

S pribúdajúcimi informáciami a konkrétnymi podkladmi sa však cena môže dostať z prvej pozície na tie ďalšie, a to pre kritériá, ktoré majú zabezpečiť žiadaný výsledok – kvalitne vykonanú obnovu v požadovanom rozsahu za primerané náklady. Rozsah prác a kvalita obnovy patria medzi dôležité ukazovatele, ktoré významne ovplyvňujú celkové náklady na obnovu domu a mesačné náklady na byty.

Čo ovplyvňuje náklady na byt

Faktory, ktoré ovplyvňujú náklady na byt súvisiace s obnovou bytového domu sú viaceré a majú rôzny dosah. Výrazný vplyv na náklady má najmä:

- celková výška investície, na ktorú má vplyv rozsah stavebných prác, druh použitých stavebných materiálov,

- cena stavebných prác a spôsob financovania;

- kvalita obnovy.

Všetky faktory je potrebné identifikovať a vyhodnotiť ich vplyv na náklady už vo fáze prípravy obnovy bytového domu. Neplatí však, že rozšírený rozsah prác vždy znamená aj úmerné zvýšenie celkových nákladov. Vhodný spôsob financovania môže viesť vlastníkov k rozšíreniu rozsahu stavebných prác popri efektívnejšom využití finančných prostriedkov.

Neprehliadnite: Úverové možnosti financovania obnovy bytových domov

Výber stavebných výrobkov ovplyvňuje nielen celkovú cenu stavebných prác, ale aj kvalitu obnovy a tým aj budúce náklady vlastníkov. Dobre zvolenou kombináciou možností dokážu vlastníci ušetriť, príp. uskutočniť väčší rozsah prác pri nepatrnom zvýšení nákladov.

Rozsah prác

Konečný rozsah prác by nemal byť výsledkom prvej diskusie vlastníkov o obnove bytového domu, naopak, prvá diskusia vlastníkov by mala byť iba úvodom k schváleniu konečného rozsahu. K príprave rozsahu prác je potrebné už na začiatku prizvať odborníkov na posúdenie stavebných častí a technických zariadení domu a identifikáciu porúch a nedostatkov.

Výsledkom takejto diagnostiky je návrh opatrení, ktoré by mali vlastníci zahrnúť do rozsahu prác. Konečný rozsah by však mali vlastníci schváliť až po prepočte predpokladaných nákladov na byty pri rôznych spôsoboch financovania.

Konkrétny príklad z praxe

Vplyvy na náklady ukazuje aj tento príklad bytového domu so 48 bytmi s rovnakým spoluvlastníckym podielom.

Vstupné údaje

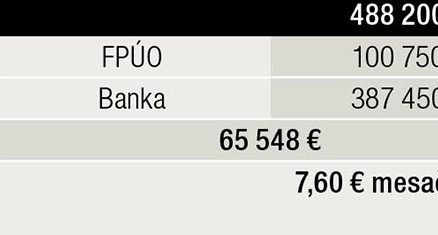

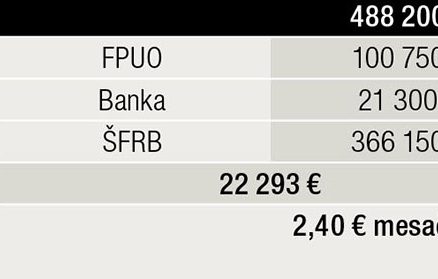

Plánovaná investícia: 488 200 €

Navrhovaný rozsah prác podľa účelov ŠFRB (podmienky ŠFRB na rok 2017):

- zateplenie bytového domu,

- výmena výťahov.

Úverové dofinancovanie:

- splatnosť 240 mesiacov, na zjednodušenie prepočtu fixný úrok.

Suma mesačného zvýšenia nákladov na byt je uvedená po pripočítaní priemernej sumy z predpokladanej úspory nákladov na teplo vo výške 35 % (presun časti 35 % mesačnej zálohy na teplo z ústredného kúrenia do tvorby fondu na splátky úveru).

Porovnanie spôsobov financovania

Vlastníci sa rozhodovali medzi dvomi spôsobmi financovania, ktoré sú uvedené v tab. 1 a 2.

Zmena vstupných údajov

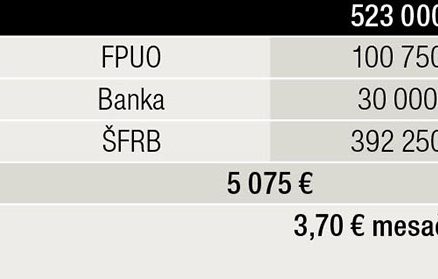

Počas prípravy realizácie rozhodli vlastníci o doplnení rozsahu prác o modernizáciu spoločných priestorov v sume 34 800 €. Zvýšenie plánovanej investície na 523 000 €.

Navrhovaný rozsah prác podľa účelov ŠFRB (podmienky ŠFRB na rok 2017):

- zateplenie bytového domu,

- výmena výťahov,

- modernizácia spoločných priestorov.

Úverové dofinancovanie:

- splatnosť 240 mesiacov, fixný úrok.

Suma mesačného zvýšenia nákladov na byt je uvedená po pripočítaní priemernej sumy z predpokladanej úspory nákladov na teplo vo výške 35 % (presun časti 35 % mesačnej zálohy na teplo z UK do tvorby fondu na splátky úveru).

Ak by sa vlastníci rozhodovali medzi variantom 2 a 3, kritérium najnižšieho zvýšenia mesačných nákladov vlastníkov spĺňa variant 2. Ide však o nižšiu investíciu s menším rozsahom prác, pričom vlastníci zaplatia úroky z úverov v celkovej výške 22 293 €, čo je v porovnaní s variantom 3 o 17 218 € viac.

Z prepočtov vyplýva, že variant 3 ponúka vlastníkom komplexnejšie riešenie obnovy s vykonaním a financovaním aj modernizácie spoločných častí a spoločných zariadení domu v sume 34 800 €, pri zvýšení nákladov na byt iba o 1,30 € mesačne oproti variantu 2.

Dôvodom na rozhodnutie vlastníkov pre tento variant je výhodnejšie financovanie úverom zo ŠFRB po splnení podmienok na získanie úroku 0 % a zároveň realizácia všetkých prác v rovnakom čase, bez ďalších obmedzení vlastníkov ako v prípade vykonania modernizácie dodatočne po obnove.

Vlastníci investujú vyššiu sumu, zrealizujú väčší rozsah prác, ale úroky uhradia iba vo výške 5 075 €. Svoje zvýšené finančné prostriedky tak vynaložia efektívnejšie a na zhodnotenie vlastného majetku pri zvýšenom mesačnom zaťažení iba o 1,30 €/byt. V súčasnosti majú vlastníci možnosť rozhodnúť o rôznych spôsoboch financovania obnovy domu.

Na výber najvýhodnejšieho spôsobu financovania obnovy podľa konkrétnych potrieb bytového domu je dôležité porovnanie poskytovaných produktov stavebných sporiteľní, bánk, zvýhodnených úrokových sadzieb a dotačných programov z úverových liniek EÚ či dotácií z MDV SR na odstránenie systémových porúch, porovnanie ich podmienok, súvisiacich poplatkov spojených s úverom, možností mimoriadnych splátok, spôsobov ručenia za úvery a pod.

Z uvedených príkladov vyplýva, že rozsah prác nie je tým rozhodujúcim faktorom, ktorý vždy výrazne navýši mesačné náklady vlastníkov. Po vysvetlení prínosov a pri vhodnom spôsobe financovania sa stáva rozšírenie rozsahu prác a zvýšenie nákladov pre vlastníkov akceptovateľným.

Kvalita obnovy

O vplyve kvality obnovy domu najmä na budúce náklady vlastníkov asi nikto nepochybuje. Jej zabezpečenie je problém, ktorý treba riešiť už pri príprave podkladov na obnovu domu a súvisí s celkovými nákladmi na ňu. Jednou z možností, kde sa dajú nastaviť správne parametre, technické riešenia a vybrať materiály s požadovanou životnosťou, je príprava vykonávacej projektovej dokumentácie.

Materiál je jednou z položiek, ktoré významne ovplyvňujú celkovú cenu a súčasne kvalitu obnovy. Množstvo druhov od rôznych výrobcov a v rôznej cene dáva vlastníkom možnosť ovplyvniť kvalitu celého diela. Opäť však platí, že za málo peňazí, málo muziky, a orientácia na nízku cenu môže znamenať opakované investície na vykonanie prvej opravy ešte počas splácania úveru.

Výsledok lacných riešení pri obnove balkónových konštrukcií už po štyroch rokoch vidieť na obr. 1 a 2.

Konštrukcie kovových zábradlí korodovali už počas záručnej lehoty, opakovane aj po vykonanej oprave náterov a po skončení záruky.

Prejavilo sa tiež zatekanie pod dlažbu a opadávanie betónu z balkónových dosiek. V uvedenom prípade malo okrem materiálu zábradlí negatívny vplyv na stav balkónových konštrukcií po oprave aj nekvalitné vykonanie stavebných prác.

Po 10 rokoch od prvej opravy vlastníci rozhodli o novej obnove balkónových dosiek s montážou nových hliníkových zábradlí. Náklady vo výške približne 112 000 € budú financované ďalším úverom po zvýšení mesačných nákladov bytov na zabezpečenie jeho splátok. Súbežne sa bude ešte deväť rokov splácať predchádzajúci úver.

Čo dodať na záver

Významná obnova bytového domu je vždy spojená s vysokými nákladmi, nie vždy však znamená aj výrazné zvýšenie mesačných nákladov bytov. V ponuke je veľa druhov stavebných materiálov, zhotoviteľov prác, rôzne technické riešenia a možnosti financovania, z ktorých si možno vybrať tie najvhodnejšie.

Je potrebná vôľa a chuť venovať dostatok času získavaniu potrebných informácií, komunikácii s odborníkmi a dôslednej príprave realizácie obnovy domu, a to tak zo strany správcu domu, ako aj vlastníkov bytov a nebytových priestorov.

Odmenou pre všetkých bude spokojnosť vlastníkov s vykonanou obnovou za primeranú cenu. Dobrá príprava je základom kvalitnej obnovy a úspory nákladov.

Literatúra

- Zákon č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania v znení neskorších predpisov.

- Vyhláška MDVRR SR č. 284/2013 Z. z. o podrobnostiach o výške poskytovanej podpory zo ŠFRB, o všeobecných podmienkach poskytnutia podpory a obsahu žiadosti v znení neskorších predpisov.

Článok bol uverejnený v časopise Správa budov 1/2019.