Demografia mení trh s úvermi. Pri starších dlžníkoch klesá perspektíva dlhodobého rastu príjmu

Priemerný vek zadlžených stúpa a ovplyvní aj rast hypoték, ktoré si dovolia najmä rodiny s dvomi príjmami.

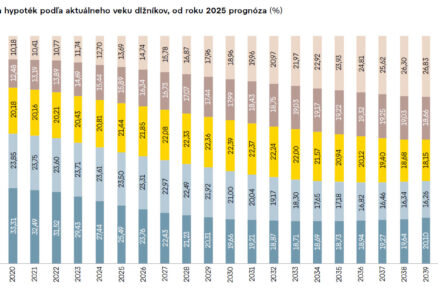

V roku 2024 tvorili 55 % úplne nové hypotéky dlžníkom, ktorí minimálne rok pred ich poskytnutím splácali inú hypotéku. Vo vekovej kategórii od 35 do 50 rokov to bolo 70 % a v Bratislavskom kraji 61 %. Počet úplne nových hypoték klientom do 35 rokov vzrástol o 30 % a nad 35 rokov o 42 %. Priemerná výška stúpla obom skupinám rovnako, o 11 %. Podiel úplne nových hypoték pre klientov s priemerným vekom nad 35 rokov stúpol z približne 45 % v roku 2018 na 55 % a tento trend stále pokračuje.

Stúpa podiel hypoték splácaných dlžníkmi vo veku 45 rokov a viac. Za ostatných šesť rokov sa zvýšil z 20 % na 28 % a objem úverov sa viac než zdvojnásobil. V roku 2037 má dosiahnuť 45 % podľa prognóz demografie a pri zotrvaní trendov na trhu úverov. Až štvrtinu z nich budú splácať ľudia nad 50 rokov.

Demografia sa prejaví aj v znížení dlhodobého udržateľného tempa rastu hypotekárneho portfólia. Podľa predpokladov sa priemerný počet úplne nových hypoték poskytnutých za rok vráti na hodnotu 50-tisíc a priemerný počet navýšených hypoték na 33-tisíc, pričom v rokoch 2018 až 2021 sa v priemere poskytlo 55-tisíc hypoték a navýšilo sa 34-tisíc.

Neskôr ich priemerný počet mierne klesne v súlade s poklesom počtu mladších ľudí, ktorí vytvárajú najväčší dopyt. Priemerná výška hypoték, respektíve ich navýšenie, narastú podľa prognózy rastu nominálnych príjmov medziročne zruba o 5 %.

Pri starších dlžníkoch klesá perspektíva dlhodobého rastu príjmu a prechod na dôchodok môže spôsobiť pokles príjmu. Znižuje sa aj priestor na možnú reštrukturalizáciu pri finančných ťažkostiach. Podľa NBS treba nárast významu týchto rizík zohľadniť v nastavení makroprudenciálnej politiky.

Dnes je tak kľúčová najmä maximálna výška zadlženosti a pre dlžníkov nad 40 rokov sa s vekom znižuje. Toto opatrenie neumožní, aby sa dlžníci vo vyššom veku príliš zadlžovali či navyšovali existujúci dlh.

Dostupnosť bývania a zraniteľnosť (sporenie)

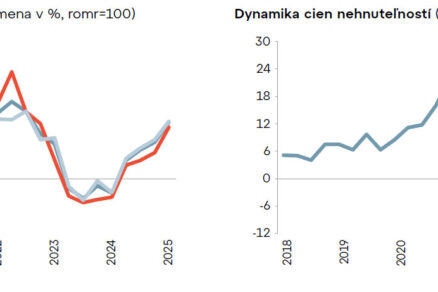

Ceny bytov rástli od polovice roka 2024 rýchlejšie než hypotekárne úvery a vrátili sa na úroveň z roku 2022. V marci 2025 boli na sekundárnom trhu medziročne vyššie takmer o 12 %. Koncom roka 2024 zdraželi nové byty v bratislavských projektoch aj v dôsledku predzásobenia a korekcia v 1. štvrťroku 2025 bola mierna.

Príjmy domácností za ten čas vzrástli o 17 % a podporili vyšší dopyt po bývaní. Počet inzerátov na sekundárnom trhu sa pritom v ostatných dvoch rokoch zásadne nemenil a v nových projektoch po slabých predajoch v roku 2023 dokonca vzrástol počet inzerovaných bytov.

Dostupnosť bývania podľa NBS zaostáva za dlhodobým priemerom. Mierne zlepšenie od začiatku roka 2023 priniesol najprv pokles cien bývania a následne sa pridali klesajúce úrokové sadzby, ktoré aj s rastom príjmov domácností kompenzovali opätovný nárast cien. Pri rovnakých parametroch hypotéky vo vzťahu k príjmom si však dnes môžeme dovoliť kúpiť o 14 % menší byt, než je dlhodobý priemer.

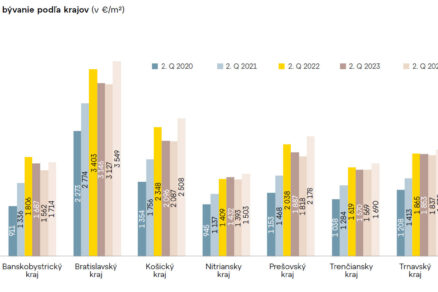

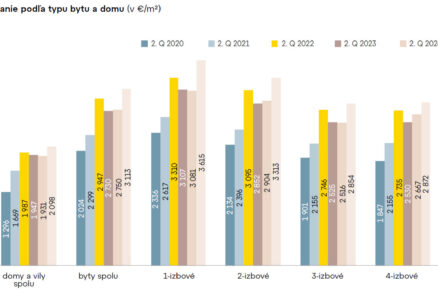

Rodina s dvoma priemernými príjmami má kapacitu financovať kúpu väčšieho bytu, než je priemerný s plochou 63 m2. Aj mladá z Bratislavského kraja si môže dovoliť úver na byt s výmerou vyše 80 m2.

Zraniteľné rodiny s jedným príjmom či s nízkymi príjmami pri rastúcich životných nákladoch ťažšie generujú úspory, kapacitu na financovanie kúpy nehnuteľnosti majú podstatne nižšiu a kvalifikujú sa na byty s menšou plochou, tých nemusí byť v ich meste alebo regióne vždy dosť na dôstojný výber.

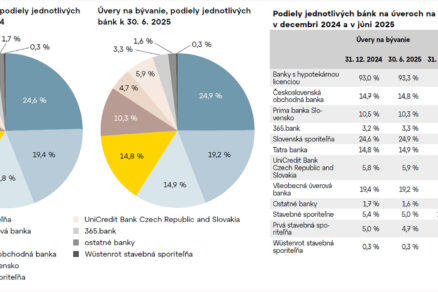

Dôležitou podmienkou dostupnosti bývania ostávajú vlastné úspory vo výške 10 či 20 % z ceny bytu. Finančný základ možno postupne vytvoriť aj vďaka stavebnému sporeniu. Z troch bánk, ktoré ho poskytovali, zostala už iba Prvá stavebná sporiteľňa (PSS). Inováciami produktov reaguje na potreby zákazníkov a stavebné sporenie je dostupnou formou financovania bývania v rôznych etapách života.

PSS vyplatila v roku 2024 na bytovú výstavbu 205,8 milióna eur a tento rok plánuje 188 miliónov eur vo forme stavených úverov, medziúverov a úverov na bývanie „mojaHYPOTÉKA“.

Na získanie štátnej prémie je potrebné vložiť v roku 2025 na stavebné sporenie 700 eur, kým v roku 2024 to bolo 1 000 eur a v roku 2023 dokonca až 2 800 eur. Nárok na štátnu prémiu vo výške 10 % z ročného vkladu a maximálne v sume 70 eur má stavebný sporiteľ, ak jeho priemerný mesačný hrubý príjem za kalendárny rok pred nárokom na štátnu prémiu neprekročil 1,3-násobok priemernej mzdy v hospodárstve. Deti do 18 rokov majú nárok na štátnu prémiu bez skúmania príjmu rodičov.

Štátnu prémiu môže získať aj spoločenstvo vlastníkov bytov a nebytových priestorov, dokonca aj počas splácania úveru, a na každé štyri byty v bytovom dome pripadá jedna štátna prémia.

Článok bol uverejnený v špeciálnej publikácii ASB ALMANACH 2025