Pokles úrokových sadzieb motivuje domácnosti. Tie si čoraz viac volia krátke fixácie úrokových sadzieb

Nárast reálnych miezd a pretrvávajúca nízka nezamestnanosť umožnili obnovu dopytu po úveroch.

Od septembra 2023 držala Európska centrálna banka (ECB) vysoké kľúčové úrokové sadzby, ktoré brzdili infláciu aj investície. Už prvým znížením v júni 2024 prebudila dopyt po úveroch na bývanie.

Oživovanie trvá, ďalší očakávaný pokles sadzieb a súvisiace zvyšovanie cien nehnuteľností motivujú k novému bývaniu aj domácnosti, ktoré to zatiaľ odkladali, tvrdí Národná banka Slovenska (NBS). Rast dočasne zastavil výpadok katastra v januári 2025, brzdil len čerpanie, nie uzatváranie nových zmlúv.

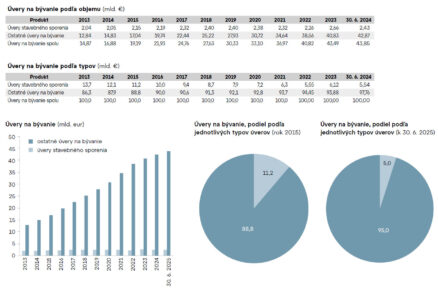

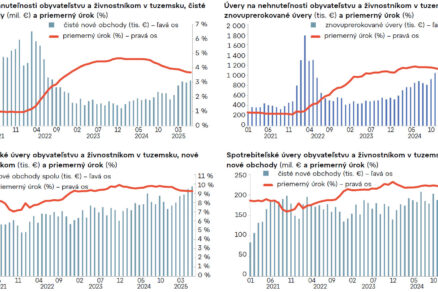

V 2. štvrťroku 2024 začali medziročne stúpať počet nových hypoték aj ich priemerná výška. Čisto nových hypoték bolo 11 454 v poslednom štvrťroku 2024, medziročný prírastok takmer 36 % prekonal rekordných 33 % z 2. štvrťroka 2021. Bol však o 17 % nižší než priemer z rokov 2018 až 2021.

Priemerná výška hypoték sa v 1. štvrťroku 2025 medziročne zvýšila takmer o 14,5 % na 105 548 eur a pokorila vrcholný prírastok 14,2 % z 1. štvrťroka 2022. Oživenie hypoték zastavilo predchádzajúci pokles zadlženosti domácností. Podiel ich dlhu na HDP od polovice roka 2022 stagnuje na úrovni 43 %.

Záujem o hypotéky stúpol vo všetkých krajinách Európskej únie (EÚ). Slovenské tempo rastu je na mediáne EÚ, avšak na chvoste porovnateľných štátov strednej a východnej časti EÚ. Naopak, rast spotrebiteľských úverov od októbra 2023 do októbra 2024 bol 9. najvyšší v EÚ. Potom sa začal blížiť k mediánu EÚ, príčinou bola kombinácia spomalenia na Slovensku a zrýchlenia v iných krajinách EÚ. Aj keď sa produkcia spotrebiteľských úverov mierne zvýšila, tempo rastu ich portfólia sa nezachovalo.

Úvery môžu ešte zlacnieť

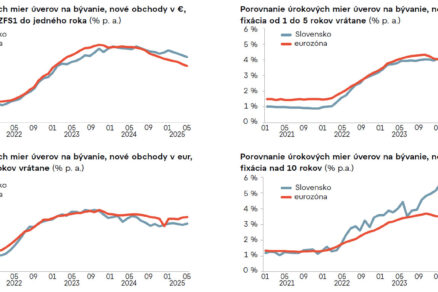

V roku 2025 znížila ECB úrokové sadzby už štyrikrát, naposledy v júni, keďže inflácia má blízko k tomu, že sa trvalo ustáli pri strednodobom cieli 2 %. Slovensko má hypotéky medzi drahšími a je na úrovni 3. kvartilu úrokových sadzieb na úvery na nehnuteľnosti s fixáciou 1 až 5 rokov v eurozóne.

Na Slovensku do januára 2025 úrokové sadzby klesali, v prvom štvrťroku sa už nemenili. Priemerné úrokové sadzby hypoték spadli v januári 2025 na 4 % z maxima 4,7 % v januári/februári 2024. Potom sa do marca stabilizovali a v apríli 2025 sa znížili na 3,9 %. Ďalší pokles trh očakáva, keďže na jar viaceré banky znižovali svoje cenníkové sadzby.

Domácnosti si preto čoraz viac volia krátke fixácie úrokových sadzieb. Viac ako 80 % hypoték sa poskytuje s fixáciou na 3 roky. Pokles ich úrokových sadzieb podľa NBS ovplyvňujú aj finančné trhy, najmä výnos úrokových swapov a slovenských štátnych dlhopisov.

Dôležitú úlohu zohráva konkurencia medzi bankami. Jej nadmerná intenzita viedla v rokoch 2019 až 2021 k hrozbe, že úrokové marže nepokryjú ani možné kreditné riziko. Dnes vymizla, čo je z pohľadu finančnej stability dobré. Riziko je nízke aj po silnej vlne refixácie z prelomu rokov 2024 a 2025, keď banky precenili relatívne veľkú časť existujúcich hypoték na aktuálne úrokové sadzby. Tie výhodné si zafixovali krátko pred nárastom na prelome rokov 2021 a 2022 a teraz sa im skončila trojročná fixácia.

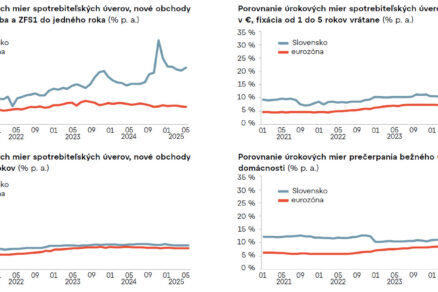

Úrokové sadzby spotrebných úverov naďalej patria medzi najvyššie v eurozóne. Kým vo väčšine krajín EÚ klesali počas celého minulého roka, na Slovensku viditeľnejšie až na prelome rokov 2024 a 2025. V roku 2024 klesli z 10,2 % na 9,8 %, do marca 2025 sa znížili na 9,2 % a na tejto hladine boli aj v apríli.

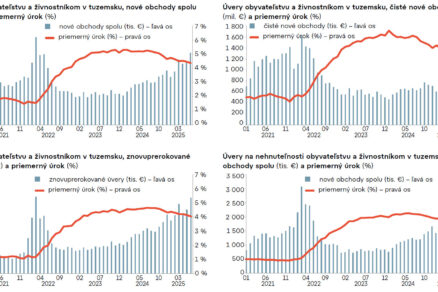

Základné úverové štandardy, ako sú pomer úveru k hodnote nehnuteľnosti, celková zadlženosť k príjmu či splatnosť, boli počas roka 2024 stabilizované. Podiel úverov so splátkou „na hrane“, ktorý po prudkom náraste z druhého polroka 2022 opäť postupne klesá, je dobrá správa z hľadiska rizikovosti.

Článok bol uverejnený v špeciálnej publikácii ASB ALMANACH 2025