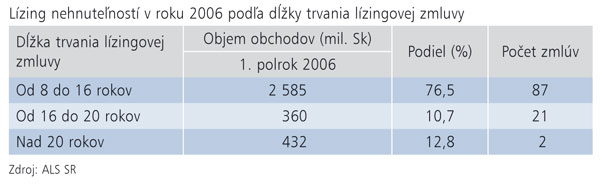

Lízing nehnuteľností pravdepodobne ešte prekvapí

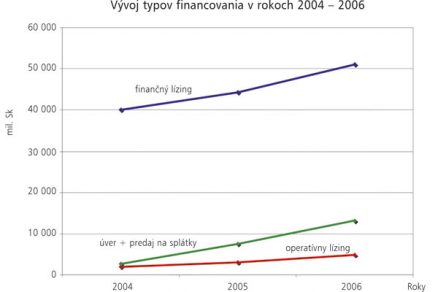

Lízing v oblasti automobilov či hnuteľných predmetov už dávnejšie zažil svoj boom, nehnuteľnosti trochu zaostávali. Celkový objem financovania nehnuteľností prostredníctvom lízingu nehnuteľností má síce medziročne vysoký nárast, no jeho výška je zatiaľ pomerne nízka. Je to však segment trhu, ktorý ešte len čaká na vyššie prírastky a ktorý dokáže vďaka viacerým výhodám konkurovať bankovým produktom.

Realitnému lízingu nahráva celkový hospodársky rast, lepšia finančná kondícia firiem a najmä odstránenie legislatívnych bariér. Donedávna zaťažovalo lízing dvojité zdanenie a dlhý čas odpisovania. Daň z prevodu a prechodu nehnuteľností už zanikla úplne a dala lízingu nehnuteľností zelenú. Lízing nehnuteľností má svoje špecifiká, povedzme si však na úvod o lízingu niečo všeobecne.

Čo je to lízing

V slovenskom zákonodarstve je lízing charakterizovaný všeobecne ako prenájom s právom kúpy prenajatej veci. Je to trojstranný vzťah, ktorého aktérmi sú dodávateľ tovaru, nájomca – užívateľ tovaru a lízingová spoločnosť – prenajímateľ, vlastník tovaru. Lízing by sa dal zjednodušene opísať ako prenájom majetku dlhodobej spotreby. Je to prenájom veci za stanovené splátky, ktorá sa po určitom čase môže stať majetkom nájomcu za symbolickú zostatkovú cenu. Vďaka lízingu môže firma získať investíciu úplne alebo čiastočne z cudzích zdrojov bez priameho dopadu na výšku jeho vlastného kapitálu. To jej v dlhšom časovom horizonte umožňuje optimalizovať cash-flow. Finančné prostriedky sa neprejavia v účtovnej bilancii, čo prináša daňové výhody – splátky za prenájom idú do nákladov a znižujú tak daňový základ. Zrýchlené odpisy majetku sa zarátajú do nákladov, čím znižujú základ dane, a teda aj jej výšku. Lízing umožňuje pokryť náklady na investície až do 100 % z cudzích zdrojov, čo pri bankovom produkte nie je možné.

V slovenskom zákonodarstve je lízing charakterizovaný všeobecne ako prenájom s právom kúpy prenajatej veci. Je to trojstranný vzťah, ktorého aktérmi sú dodávateľ tovaru, nájomca – užívateľ tovaru a lízingová spoločnosť – prenajímateľ, vlastník tovaru. Lízing by sa dal zjednodušene opísať ako prenájom majetku dlhodobej spotreby. Je to prenájom veci za stanovené splátky, ktorá sa po určitom čase môže stať majetkom nájomcu za symbolickú zostatkovú cenu. Vďaka lízingu môže firma získať investíciu úplne alebo čiastočne z cudzích zdrojov bez priameho dopadu na výšku jeho vlastného kapitálu. To jej v dlhšom časovom horizonte umožňuje optimalizovať cash-flow. Finančné prostriedky sa neprejavia v účtovnej bilancii, čo prináša daňové výhody – splátky za prenájom idú do nákladov a znižujú tak daňový základ. Zrýchlené odpisy majetku sa zarátajú do nákladov, čím znižujú základ dane, a teda aj jej výšku. Lízing umožňuje pokryť náklady na investície až do 100 % z cudzích zdrojov, čo pri bankovom produkte nie je možné.

Ako to funguje

Lízing nehnuteľností na vzostupe

Aleš Dojčár, riaditeľ pre lízing nehnuteľností spoločnosti ČSOB Leasing, spresňuje, že zásadný obrat na trhu lízingu nehnuteľností nastal v roku 2004, keď sa zmenili daňové pravidlá v SR, ktoré súvisia s prevodom a prechodom nehnuteľností a so samotným účtovaním finančného lízingu. „Odvtedy trh lízingu nehnuteľností narastie ročne minimálne o 20 %. Postupne sa na trhu udomácňuje povedomie klientov o výhodách finančného lízingu nehnuteľností, ktoré priamo súvisia s flexibilitou samotného produktu a s daňovým štítom. Vzhľadom na neutíchajúci stavebný boom, ktorý badať už na celom území Slovenska, môžeme predpokladať nárast objemu financovania nehnuteľností prostredníctvom lízingu i v budúcnosti, čo súvisí aj so spomenutým zvýšeným povedomím klientov o štruktúre finančného lízingu a jeho výhodách, predpovedá A. Dojčár.

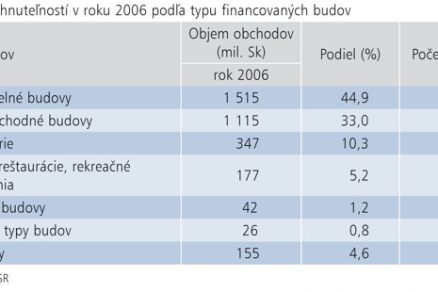

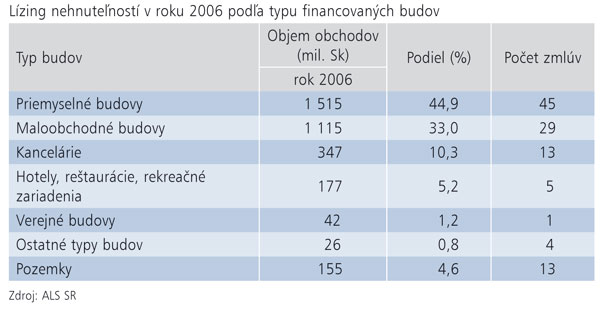

Martin Pleva i Aleš Dojčár sa zhodujú, že najväčšie – takmer polovičné – zastúpenie majú priemyselné budovy, po nich nasledujú logistické centrá a budovy. Maloobchodné budovy a supermarkety majú 33 % podiel, kancelárske budovy tvoria 10 % z celkového trhu. Rezidenčné nehnuteľnosti sa v súčasnosti prostredníctvom lízingu na Slovensku nefinancujú.

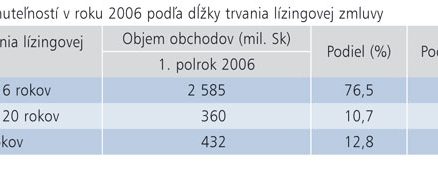

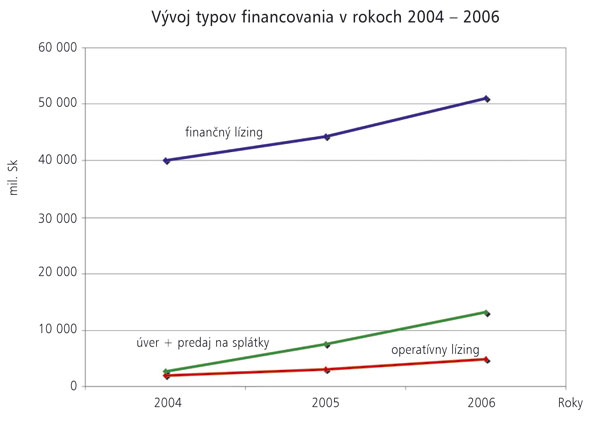

Pri financovaní nehnuteľností sa môže využiť finančný, spätný i operatívny lízing. Ďalej uvádzame vhodnosť toho-ktorého typu v konkrétnej situácii a jeho uplatnenie na trhu.

Finančný lízing

Spätný lízing

Operatívny lízing

Aj A. Dojčár potvrdzuje, že sa na trhu zvyšuje dopyt po operatívnom lízingu, ktorý využíva princíp tzv. „off balance“ financovania, kde sa prenajatý majetok neobjaví v súvahe lízingového prenajímateľa. „Tento typ financovania zaujíma najmä medzinárodné spoločnosti, ktoré preferujú operatívnosť pri nájme nehnuteľnosti a zároveň ju nepotrebujú vykazovať v aktívach spoločnosti. Operatívny lízing ma stúpajúcu tendenciu, ale zatiaľ nemožno hovoriť o významných objemoch obchodov uzatvorených prostredníctvom tohto produktu,“ hovorí A. Dojčár.

V čom lízing prekoná úver?

Podľa A. Dojčára medzi základné výhody lízingu nehnuteľností v porovnaní s bankovým financovaním patrí flexibilita pri realizácii obchodu a najmä daňový štít, ktorý znamená daňovú úsporu z titulu zrýchlených, to znamená väčších odpisov (skrátenie času odpisovania z 20 rokov na 12 rokov). „Uvediem príklad: pri financovaní nehnuteľností v hodnote 50 mil. Sk je hodnota daňovej úspory za 12 rokov vo výške 3,8 mil. Sk, čo tvorí 7,6 % z hodnoty financovania. Pri spoločnostiach, ktoré dokážu generovať výrazné cash-flow, predstavuje táto daňová úspora významnú položku,“ uvažuje A. Dojčár.

Pri spätnom lízingu je podľa neho hlavnou výhodou získanie dodatočných prostriedkov pri predaji predmetnej nehnuteľnosti lízingovej spoločnosti a použitie získaných prostriedkov na rozvojové aktivity. Pri tomto modeli možno získať väčší objem finančných prostriedkov, aké sa použili v prípade investičných nákladov spojených s výstavbou nehnuteľnosti. „Tento predpoklad je postavený na princípe zvyšujúcej sa trhovej hodnoty nehnuteľností. Pri bonitných spoločnostiach, ktoré dokážu generovať výrazné cash-flow, možno prefinancovať nehnuteľnosť až v hodnote 100 % znaleckého posudku. Taká výhoda sa pri bankovom financovaní nedá využiť,“ hovorí A. Dojčár.

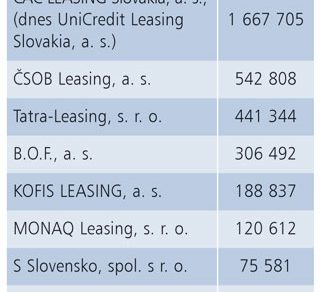

| UniCredit Leasing Slovakia, a. s. UniCredit Leasing Slovakia, a. s., je univerzálnou lízingovou spoločnosťou so silným finančným zázemím. Počas prvých desiatich rokov svojho pôsobenia pod názvom CAC LEASING Slovakia, a. s., sa stala najväčšou lízingovou spoločnosťou na Slovensku a dlhodobým lídrom na slovenskom lízingovom trhu. V rámci začlenenia do finančnej skupiny UniCredit vystupuje od 2. apríla 2007 pod obchodným menom UniCredit Leasing Slovakia, a. s. V roku 2006 dosiahla spoločnosť ešte pod názvom CAC LEASING Slovakia, a. s., nárast počtu uzatvorených zmlúv o 22,8 % oproti predchádzajúcemu roku, keď uzatvorila 13 039 lízingových zmlúv. Celkový objem nových obchodov v obstarávacích cenách dosiahol v roku 2006 hodnotu 12,9 mld. Sk bez DPH, čo predstavuje medziročný nárast o 20,7 %. Ku koncu roka 2006 spoločnosť evidovala 31 607 aktívnych zmlúv. Objem obchodov v obstarávacích cenách v oblasti lízingu nehnuteľností dosiahol v roku 2006 hodnotu 1,667 mld. Sk, pričom za rok 2005 to bolo 1,591 mld. Sk. Spoločnosť ponúka financovanie širokého spektra projektov v hodnote už od 0,5 mil. eur pri existujúcich budovách a od 1 mil. eur pri financovaní výstavby. Spoločnosť financovala napr. výstavbu závodu pre spoločnosť Giesecke & Devrient v priemyselnom parku v Nitre, zo segmentu logistických centier je to rakúska spoločnosť Cargo Partner a slovenská developerská spoločnosť IP Development, pre ktoré financovali ich logisticko-administratívne budovy. Spoločnosť sa podieľa na financovaní rozširovania predajnej siete spoločnosti Tesco, medzi administratívne projekty patrí budova pre Železničnú spoločnosť v Bratislave. ČSOB Leasing, a. s. Obstarávacia cena financovania hnuteľných aj nehnuteľných predmetov za rok 2006 bola 12,117 mld. Sk, z toho obstarávacia cena nehnuteľných predmetov bola 543 mil. Sk. Vďaka tomu sa ČSOB Leasingu druhý rok po sebe podarilo podľa výsledkov ALS SR obhájiť pozíciu trhovej jednotky v oblasti hnuteľného majetku a so 16 % podielom na celkovom trhu lízingu nehnuteľností je na druhom mieste. Medzi referencie v roku 2006 patrí z pohľadu objemu financovania zaujímavý obchod so spoločnosťou Motor Car Bratislava, s. r. o. Akcionármi spoločnosti ČSOB Leasing, a. s., sú Československá obchodní banka, a. s., ktorá vlastní 90 % akcií, a ČSOB Leasing Česká republika s 10 % akcií. Tatra-Leasing, s. r. o. Polovičným vlastníkom spoločnosti Tatra-Leasing, s. r. o., je Raiffeisen-Leasing International Gesellschaft m.b.H a takmer rovnakým podielom disponuje Tatra banka, a. s. KOFIS LEASING Spoločnosť je od svojho vzniku univerzálnou lízingovou spoločnosťou. Orientuje sa však primárne na komunálnu sféru. Zúčastňuje sa financovania investičných zámerov miest a obcí. Patria medzi ne technológie, stroje, zariadenia, rôzne vybavenia. V súčasnosti sa rozšírilo portfólio produktov o lízing nehnuteľností. IMMORENT Slovensko Immoconsult Slovakia Spolu s kompetenciami v oblasti lízingu spoločnosti Immoconsult Leasinggesellschaft m.b.H. ponúka Immoconsult Slovakia v novej Bank for Real Estate vlastníkom a užívateľom opcie zachovanie likvidity a optimalizácie bilancie, a to najmä v prípadoch rýchlej expanzie ich priestorov. Všetky služby financovania a projektové služby poskytuje nielen v Rakúsku, ale i v susedných krajinách Strednej a Východnej Európy: na Slovensku, v Českej Republike, v Maďarsku, v Rumunsku. Okrem toho ponúka prostredníctvom pobočiek Volksbank Group spolu s Immoconsult aj riešenia lízingu zariadení (v Rakúsku: VB Leasing Finanzierungsgesellschaft m.b.H., pre Strednú a Východnú Európu: VB-Leasing International Holding GmbH spolu so svojimi pobočkami). |

Martina Jakušová