Podceňovanie rizík úverov môže viesť ku krízovému vývoju

Preteky bánk smerom k nižším úrokovým sadzbám prinášajú nové prekvapivé čísla. Prílišnú zadlženosť však čoskoro začnú tlmiť rôzne obmedzenia, ktoré postupne zavádza Národná banka Slovenska.

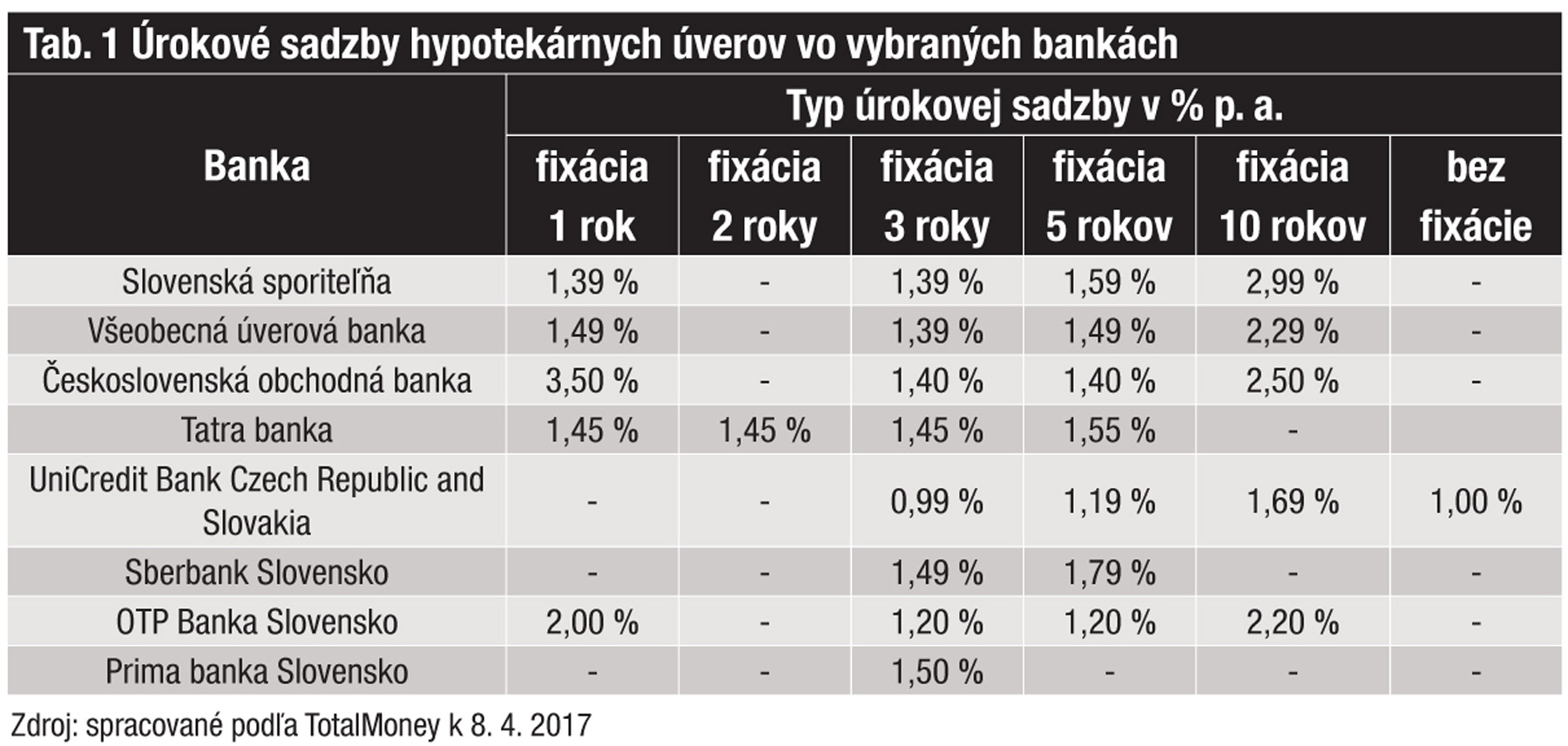

Záujem o hypotekárne úvery, ako aj iné úvery na bývanie na slovenskom finančnom trhu je stále vysoký, dôsledkom čoho je vysoký dopyt, nízke úrokové sadzby (tab. 1), ale aj pozitívny vývoj ekonomiky a príjem domácností. Príčinou zvyšovania cien bytov sú aj tzv. investičné byty, teda tie, ktoré kupujúci nemajú na bývanie, ale na prenájom.

Za štvrtý kvartál minulého roka priemerné ceny nehnuteľností rástli medziročne až o 5,6 %. Na tejto úrovni boli ceny naposledy v treťom kvartáli roku 2010, o čom svedčia aj najnovšie čísla Národnej banky Slovenska. Cena nehnuteľností rástla na celom Slovensku. Podľa vyjadrenia analytikov NBS, najvýraznejšie rástla priemerná cena jednoizbových bytov, najpomalšie cena päťizbových bytov. Štvorcový meter jednoizbového bytu sa v súčasnosti predáva približne za 1 649 € a štvorizbového za 1 417 €.

Sú to priemerné ceny bytov na celom Slovensku, pričom v Bratislave môžu byť výrazne vyššie. Najrýchlejšie rastú ceny v lokalitách, kde sa kumuluje dostatočne veľa pracovných príležitostí, silný dopyt po bývaní a potenciál rastu, akými sú mestá Bratislava, Košice, Nitra a Trnava. Za nárast môžu najmä zvyšujúce sa ceny bytov, ktoré medziročne vzrástli až o 10,6 %.

|

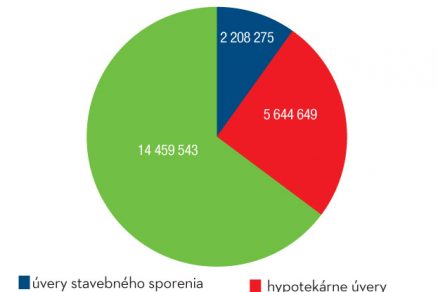

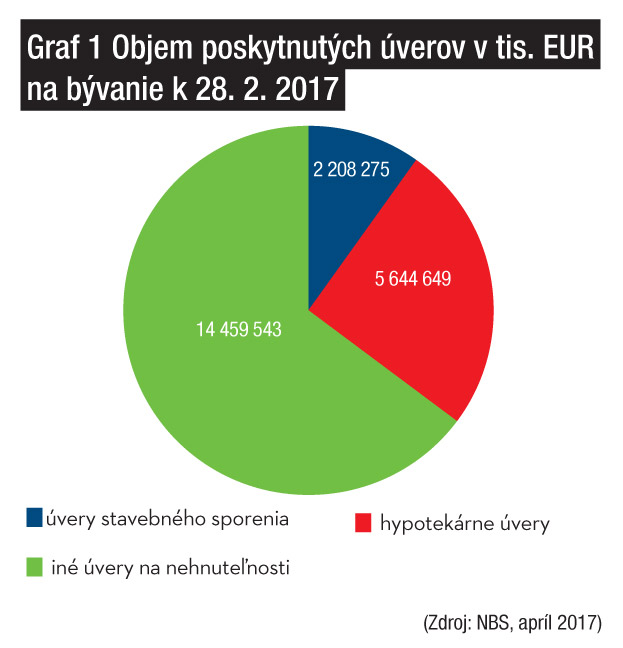

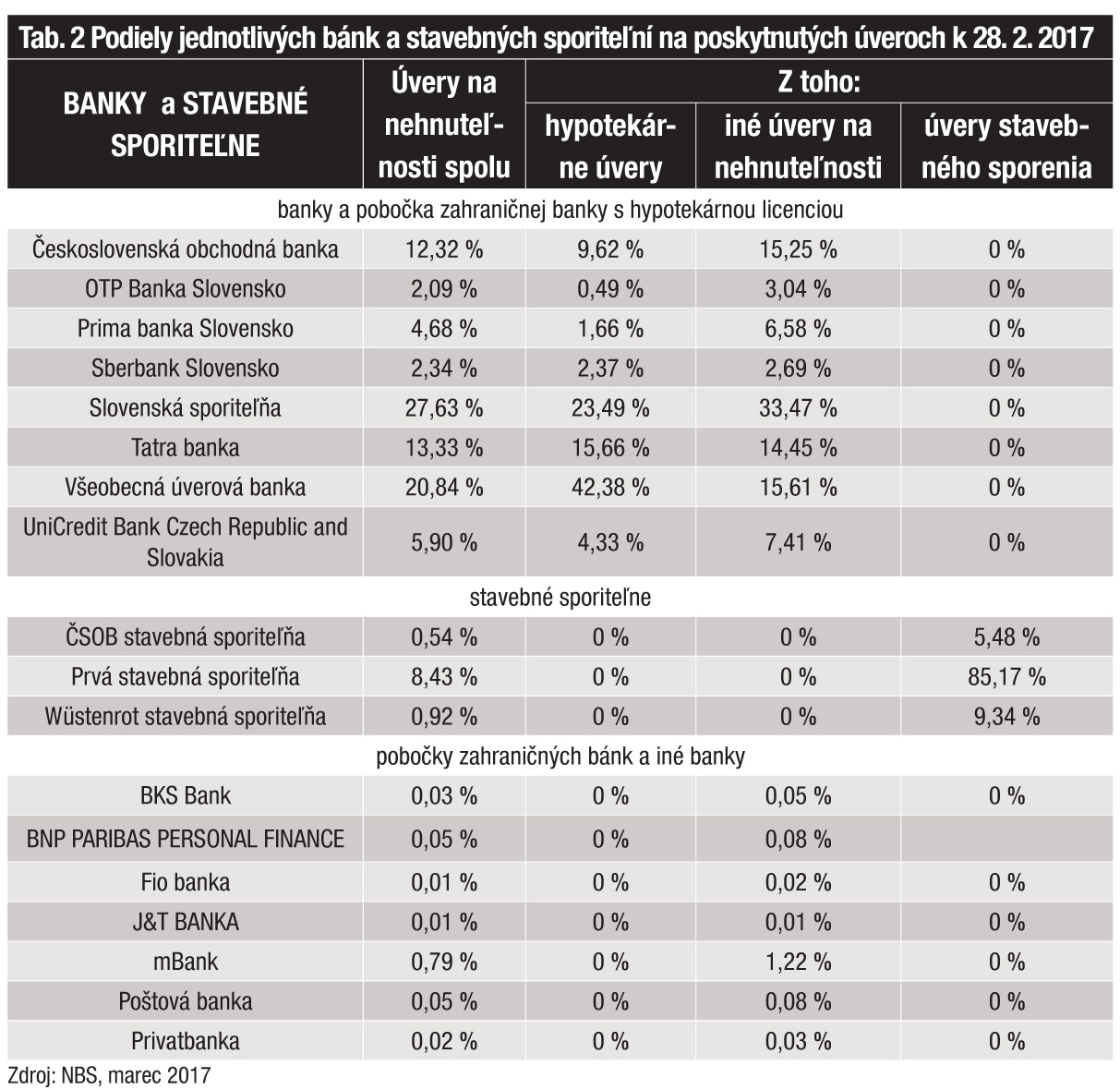

Záujem o úvery na bývanie vrátane hypotekárnych úverov a úverov zo stavebných sporiteľní potvrdzuje skutočnosť, že ich objem poskytnutý bankami ku koncu februára 2017 predstavoval objem 22 312 467-tisíc €. Aktuálny podiel jednotlivých typov úverov na bývanie ku koncu februára 2017 prezentuje graf č. 1 a podiely jednotlivých bánk a stavebných sporiteľní uvádza tabuľka č.2.

Prísnejšie podmienky pocítia najmä mladí

Od marca 2017 sa bankám sprísnili legislatívne podmienky na ich poskytovanie, ktoré súvisia aj s rýchlym nárastom zadlženosti domácností. Dochádza k obmedzeniu parametra LTV (loan to value). Ide o pomer výšky úveru k hodnote nehnuteľnosti (zabezpečenia) vyjadrený v percentách, čiže koľko percent požadovanej sumy úveru je klientovi banka ochotná poskytnúť.

Národná banka odporúča limit maximálne 40 % z celkového objemu poskytnutých hypoték v rozmedzí 80 % až 100 % LTV. To znamená, že iba 4 z 10 žiadateľov získajú hypotéku s financovaním nad 80 % hodnoty nehnuteľnosti. Tento limit zahŕňa aj 10 % hypoték v rozmedzí 90 až 100 %. Často sa stretávame s potrebou tzv. 100 % financovania, ktoré bude onedlho minulosťou. Táto zmena sa dotkne najmä mladých ľudí.

Nové opatrenia sa týkajú oblasti schvaľovania úverov, ich výšky či dĺžky splácania. Z analýz vyplýva, že v súčasnosti cca 85 % kupujúcich financuje kúpu nehnuteľnosti cez hypotéku. Zvyšných 15 % nehnuteľností je zaplatených hotovosťou, prípadne časť ceny nehnuteľnosti kupujúci prefinancuje spotrebiteľským úverom. Záujemcovia o hypotekárny úver môžu očakávať, že financovanie bude maximálne na úrovni 80 % LTV, čo znamená, že 20 % finančných prostriedkov budú musieť mať vlastných, resp. prostredníctvom spotrebiteľských úverov.

Poznamenávame, že hypotekárny úver (v zmysle § 68 zákona č. 483/2001 Z. z. o bankách a o zmene a doplnení niektorých zákonov v znení neskorších predpisov), ktorý poskytujú banky s hypotekárnou licenciou, je dlhodobý úver, účelovo určený na nákup, výstavbu, rekonštrukciu a údržbu tuzemských nehnuteľností, zabezpečený záložným právom k nehnuteľnosti, financovaný (refinancovaný) prostredníctvom vydávania a predaja hypotekárnych záložných listov.

Rapídny nárast úverov na bývanie je spojený s podceňovaním rizík, čo môže viesť ku krízovému vývoju. Potvrdili to aj skúsenosti z hospodárskej krízy posledných rokov. Uvedené opatrenia by mali chrániť klientov bánk pred vysokým zadlžovaním, čo znamená, že by mala nastať rovnováha medzi ich príjmami a objemom dlhu.

|

Bude sa skúmať finančný vankúš

Ako bolo uvedené, zadlženosť domácností na Slovensku sa postupne zvyšuje. Novým parametrom, s ktorým budú banky povinne rátať, je tzv. finančný vankúš. Banky budú musieť skúmať, či z príjmu klienta po odrátaní nákladov na splátky úverov a životného minima zostane klientovi rezerva, tzv. minimálny finančný vankúš. Ten bude postupne rásť z počiatočných 5 % (po odpočítaní životného minima z čistého príjmu klienta) až na 20 % z disponibilného príjmu, a to do 18 mesiacov od účinnosti nových pravidiel.

Okrem iného budú banky povinne počítať aj s tzv. stress testom vo výške 2 % k súčasnej úrokovej sadzbe hypotekárneho úveru (niektoré banky ho aplikujú už dnes). V praxi to znamená, že banky pri výpočte schopnosti splácať úver nebudú počítať len s aktuálnou úrokovou sadzbou, napr. 1,4 %, ale s úrokovou sadzbou 3,4 %. Od roku 2017 sa stress test – teda prirážka k úrokovej sadzbe – bude aplikovať aj na úvery, ktoré sú v úverovom registri a nebudú sa refinancovať.

Štátny príspevok do vyššej hranice

Štátny príspevok pre mladých je od 1. 4. 2017 dostupnejší pre väčšiu skupinu ľudí. Zvyšuje sa totiž hranica maximálneho príjmu, ktorá je jednou z podmienok na jeho získanie. Štátny príspevok pre mladých vďaka tomu získajú aj žiadatelia s vyšším príjmom v minulom roku. Do výpočtu od 1. 4. 2017 vstupuje priemerný príjem nominálnej mzdy v národnom hospodárstve za posledný kvartál v roku 2016. Práve v tomto kvartáli väčšina firiem vypláca odmeny pre svojich zamestnancov a zvyšuje tým priemernú mzdu.

Keďže priemerný príjem je v poslednom kvartáli najvyšší v každom roku, tak práve preto je každý rok od 1. 4. najvyššia hranica maximálneho príjmu na získanie štátneho príspevku pre mladých k hypotéke a môže ju dostať najviac ľudí. Od 1. 4. 2017 je stanovená hranica na úrovni 1 287 € a v prípade 2 žiadateľov (vek od 18 do 35 rokov – podanie žiadosti je najneskôr v deň 35. narodenín žiadateľa) sa príjem posudzuje spoločne a maximum na štátny príspevok je 2 574 €. Ide o priemer oboch príjmov, čo znamená, že jeden z nich môže zarábať podstatne viac.

Štátny príspevok pre mladých znižuje úrok na hypotéke. V roku 2017 je opäť vo výške 3 %. Štát poskytne 2 % a o 1 % zníži úrok banka. Zníženie úroku je na 5 rokov. Hypotéka pre mladých je zvýhodnená do výšky 70 % z hodnoty založenej nehnuteľnosti a maximálna suma je 50 000 €. Zvyšok úveru je za štandardných podmienok.

Spoľahlivý úverový register

Úverový register používajú banky už viac rokov. Nachádzajú sa v ňom informácie o fyzických osobách, ktoré podpísali úverovú zmluvu s bankou alebo inou finančnou inštitúciou. Banky sa prostredníctvom overovania údajov v úverovom registri snažia vyhnúť „zlým“ klientom a veľkú váhu prikladajú týmto údajom pri schvaľovaní každej žiadosti o akýkoľvek typ úveru.

To znamená, že v registri sa nachádza každá fyzická osoba, ktorá má s niektorou členskou bankou alebo stavebnou sporiteľňou uzatvorenú zmluvu k úverovému produktu, ako je spotrebiteľský úver, hypotekárny úver, úver na stavebné sporenie, kreditnú kartu, kontokorentný úver, bežný účet s povoleným debetom, pokiaľ svojej banke alebo stavebnej sporiteľni poskytla súhlas na spracovanie svojich údajov.

Je však potrebné zdôrazniť, že v registri nefigurujú len osoby vystupujúce v pozícii primárnych dlžníkov, ale aj spolužiadatelia a ručitelia v rámci jednotlivých úverov, čo je významný fakt pri komplexnom posudzovaní kredibility akejkoľvek osoby z hľadiska jej schopnosti splácať záväzky riadne a včas aj v budúcnosti.

Pre efektívnosť týchto procesov sú kľúčové práve údaje z úverových registrov, keďže ide o pravidelne aktualizované databázy, ktoré obsahujú oveľa hodnotnejšie informácie a sú výrazne komplexnejším nástrojom ako rôzne negatívne registre, pretože sa nekoncentrujú len na informácie o neplatičoch a omeškaných platbách.

Sú v nich dostupné informácie aj o klientoch, ktorí splácajú svoje pôžičky riadne a včas. Títo dôveryhodní klienti potom majú väčšiu šancu na získanie finančného produktu za výhodnejších podmienok ako tí, čo svoje záväzky nesplácajú. A rovnako aj ako tí, o ktorých nie je možné získať údaje v úverových registroch. Preto kľúčovým momentom je, že v našich úverových registroch sa nachádzajú pozitívne a aj negatívne informácie o klientoch, pričom ide o komplexné údaje z trhu primárne o poskytnutých úveroch a aktuálnych žiadostiach o úver, ktoré sú spracovávané na základe súhlasov klientov.

Používatelia registrov tak získajú okamžitý benefit vo forme konkrétnych a aktuálnych údajov, ktoré prispievajú k efektivite rozhodovania a k znižovaniu rizika pre banky a nebankové spoločnosti. Nedisponovanie týmito údajmi by reálne mohlo viesť k zhoršeniu podmienok na získanie úverov u väčšiny dlžníkov. Možno povedať, že je to akási „ochranná ruka“, ktorá riadi optimálnu úroveň zadlženosti dlžníkov a znižuje riziko ich preúverovania s následnými závažnými problémami s plnením si svojich záväzkov končiacich exekúciami či osobnými bankrotmi.

Zmeny, ktoré by mali eliminovať riziko bánk z nesplácania úverov na jednej strane a rovnováha medzi príjmami a objemom dlhu domácností na druhej strane, sa dotknú predovšetkým mladých ľudí. Banka bude musieť prísnejšie vyhodnotiť ich finančnú situáciu. Z príjmu žiadateľa banka odpočíta nielen životné minimum, ale ak je žiadateľ napríklad ženatý, tak aj životné minimum na manželku a deti. Ďalej odpočíta rezervu 20 % a až zvyšok bude môcť byť použitý na splátku úveru. Rezerva vo výške 20 % bude v bankovej praxi aplikovaná postupne.

Text: Doc. Ing. Daniela Špirková, PhD. (STU v Bratislave)

Ilustračné foto: Dano Veselský

Článok bol uverejnený v časopise ASB 4/2017.