Na trhu má hlavné slovo kupujúci

Pohľad na štatistiky sledujúce minuloročný vývoj trhu v oblasti kancelárskych priestorov a logistiky hovorí o výraznom poklese aktivity – či už ide o výstavbu, alebo obsadzovanie projektov nájomcami. Zatiaľ čo v konjunkturálnom období sa čísla šplhali do rekordných výšok, dnes grafom vládnu prevažne zostupné krivky. Odborníci predpovedajú, že v roku 2010 by sme nemali očakávať výrazné zlepšenie.

Bankový sektor sa riadi obozretnosťou, firmy zasa heslom: Ráno múdrejšie večera. Na jednej strane sa obmedzené financovanie obracia v neprospech nových developerských projektov, na druhej strane mnohé firmy prehodnocujú svoje plány a sťahovanie do nových priestorov odkladajú na istejšie obdobie. Renegociujú zmluvy, prípadne využívajú podnájom svojich vlastných priestorov. Podľa Olivera Galatu, vedúceho oddelenia kancelárskych priestorov realitno-poradenskej spoločnosti CB Richard Ellis (CBRE), môžu takéto administratívne priestory tvoriť v rámci celkovej ponuky asi 5 percent.

V roku 2009 sa v hlavnom meste dokončilo približne 120 000 m2 moderných kancelárskych plôch. Vďaka uvedenému minuloročnému nárastu tento segment dosiahol okolo 1,3 milióna m2. Kancelárie v štandarde A majú v tomto čísle 58-percentné zastúpenie, štandard B tvorí 42 percent.

V roku 2009 sa v hlavnom meste dokončilo približne 120 000 m2 moderných kancelárskych plôch. Vďaka uvedenému minuloročnému nárastu tento segment dosiahol okolo 1,3 milióna m2. Kancelárie v štandarde A majú v tomto čísle 58-percentné zastúpenie, štandard B tvorí 42 percent.

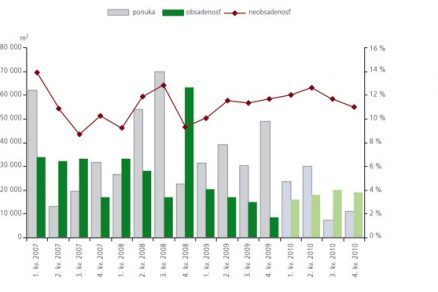

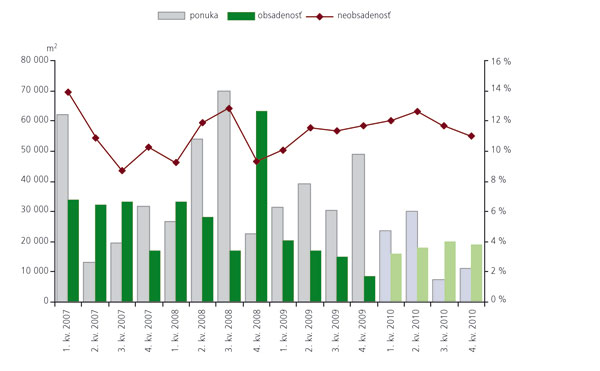

Z celkovej ponuky sa v minulom roku prenajalo iba 63 000 m2, čo predstavuje 46-percentný pokles oproti roku 2008. Z hľadiska obsadenosti sa predchádzajúci rok považuje za najslabší v období od roku 2006. „Z pohľadu vývoja kancelárskych priestorov bol rok 2009 pre mnohých radikálnou zmenou. Jeho prvá polovica sa niesla v znamení uzatvárania nájomných zmlúv na projekty, rozbehnuté ešte v roku 2008. Vplyv krízy sa naplno prejavil v druhej polovici roka. Developeri pozastavili svoje expanzné plány, nakoľko výrazne poklesol dopyt zo strany nájomcov a sťažil sa aj prístup k financovaniu zo strany bánk,“ uvádza Róbert Čambal, senior consultant divízie administratívnych priestorov v Colliers International.

Z pôvodne plánovaných 180 000 m2 kancelárskych plôch sa v roku 2009 dokončilo približne 70 percent. K zvýšeniu ponuky v oblasti administratívnych budov prispelo spolu 12 dokončených projektov. Najväčšiu zásluhu na tom má najmä Digital Park, Galvaniho Business Centre IV, TatraCity, Omnipolis, koncernová centrála spoločnosti Strabag Slovensko a Central Five. V štvrtom kvartáli 2009 sa ponuka rozšírila o 2 000 m2 aj v centre mesta, a to vďaka rekonštrukcii Dessewffyho paláca na Námestí Ľudovíta Štúra.

V tomto roku sa majú o nárast moderných administratívnych plôch postarať najmä nábrežné bratislavské komplexy Eurovea (24 000 m2) a River Park (29 000 m2), ako aj Panon Office. V roku 2010 predpokladá CBRE zvýšenie ponuky nových kancelárskych priestorov v Bratislave spolu o 72 000 m2.

„Výstavbu špekulatívnych projektov očakávame na rovnakej úrovni ako v roku 2009, keď sa žiadny nový významný špekulatívny development až na dve či tri výnimky prakticky neobjavil. Rok 2010 sa nebude odlišovať ani v oblasti investícií. Nie sú ohlásené žiadne nové investície zo zahraničia a firmy sú v šetriacom móde,“ avizuje Oliver Galata.

Kvalitný office sa míňa

Kvalitný office sa míňa

Celková neobsadenosť kancelárskych priestorov v hlavnom meste dosiahla v minulom roku 11,8 percent. Podľa CBRE ide stále o zdravú hranicu, ktorá by nemala developerov odradiť od rozvíjania nových projektov. Na obdobie najbližších štyroch až piatich rokov jej prieskum indikuje potenciál 350 000 m2 na budovanie moderných kancelárskych priestorov v Bratislave. Niekoľko projektov avizujú investori aj na rok 2011, ich realizácia je však v súčasnej situácii otázna. Dôležitú úlohu bude v nasledujúcom období zohrávať správne nastavenie developmentu.

Najväčšie problémy s obsadenosťou dnes najčastejšie majú projekty, ktoré sa postavili v nevhodných lokalitách. Strategické umiestnenie pritom predstavuje základný faktor pre úspešnosť kancelárskej novostavby. Predpoklad rozvoja v segmente administratívy má užšie a širšie centrum Bratislavy (Inner City a Outer City). V minulom roku sa najviac priestorov – 47 percent – obsadilo práve v širšom centre. Užšie centrum malo z hľadiska obsadenosti 35-percentný a centrum mesta (City Center) približne 18-percentný podiel z celkovej prenajatej plochy v roku 2009. Najväčšiu plochu kancelárskych priestorov si v minulom roku prenajali firmy z IT a high-tech sektora.

„Tieto spoločnosti napriek kríze zaznamenali mierny rast. Niektoré v globálnom meradle presúvajú sídla svojich firiem do krajín, kde majú nižšie náklady. Vďaka tomuto trendu sa investície dotkli aj Slovenska,“ hovorí Oliver Galata. Upozorňuje však, že ponuka kvalitných kancelárskych priestorov sa pomaly míňa a v dôsledku spomalenia v oblasti novej výstavby môže Bratislava stratiť svoju atraktívnosť, keďže nebude vedieť poskytnúť ideálne podmienky pre prípadných veľkých investorov.

„Počítame s tým, že v horizonte jedného roka sa súčasná situácia obráti. Obsadenosť pravidelne kvartálne vzrastá minimálne o 10 000 m2, čo znamená, že pri nedostatku nových projektov bude klesať aj neobsadenosť. Pri rokovaní s našimi klientmi už teraz vidíme, že sa vyčerpáva najmä ponuka moderných kancelárskych priestorov pre usádzanie renomovaných značiek,“ upozorňuje Oliver Galata. Vytvára sa tak šanca pre developerov, ktorí dokážu v správnom čase osloviť klientov novými projektmi.

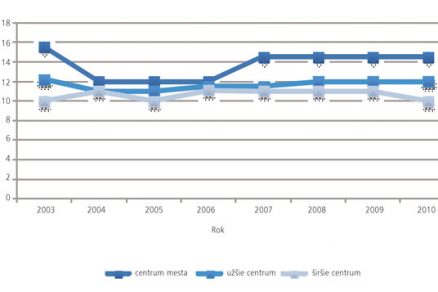

Graf vývoja ponuky a miery neobsadenosti na trhu s kancelárskymi priestormi

Zdroj: CB Richard Ellis

Trend nájomných prázdnin

Odhodlanie developerov začať s realizáciou zámerov však stále brzdia podmienky financovania zo strany bankových inštitúcií. Zabezpečiť si dostatočný predprenájom v budove, ktorá ešte nestojí, je ťažkým orieškom často aj pre renomovaného developera. Súčasné obdobie nahráva trhu nájomcov. Nájomcom sa ponúkajú veľmi atraktívne podmienky, o ktorých mohli v čase stavebného boomu iba snívať.

„Základným cieľom každého developera je prenajať priestor za čo najlepšiu cenu. Zníženie celkových výdavkov na relokáciu a následný nájom môžu nájomcovia docieliť strategickým rokovaním. Najväčšie úspory sa dajú dosiahnuť vo forme odpustenia platenia nájmu, takzvaného rent free, ako aj príspevkov na nadštandardné riešenia. V prípade rent free hovoríme pri výmerách nad 1 000 m2 rádovo viac ako o 5-mesačných prázdninách,“ vysvetľuje Róbert Čambal. Odborníci predpokladajú, že v tomto roku ešte porastie tlak na ceny prenájmov, ako aj očakávania nájomníkov. S postupne klesajúcou ponukou sa však karta môže po čase znova obrátiť v prospech developerov. Už teraz zvažujú, či si odpustiť riziko a zakontrahovať nájomcov na niekoľko rokov dopredu za menej výhodných podmienok, alebo počkať na klientov, ktorí dokážu zaplatiť viac.

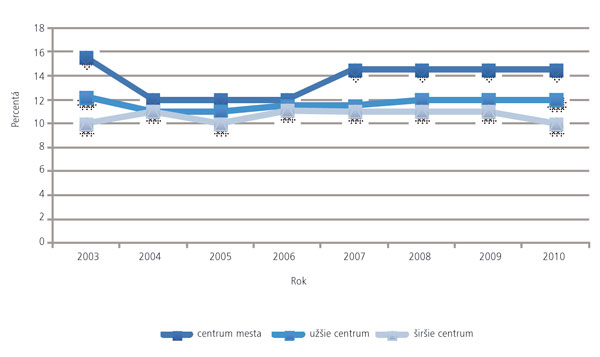

Súčasná priemerná mesačná výška nájmov sa pohybuje od 8 do 14 eur/m2. Najnižšie ceny majú okrajové časti mesta, napríklad v okolí letiska. Najviac zaplatia firmy v úplnom centre mesta (najmä okolie Hviezdoslavovho námestia), do ktorého sa na základe výšky nájmu v tomto roku započíta aj komplex Eurovea. Najvyššie dosiahnuté mesačné nájomné (takzvaný prime rent) v Bratislave predstavuje 17 eur/m2. Určovanie ceny závisí od lokality, veľkosti prenajatej plochy, štandardu a v neposlednom rade od renomé spoločnosti, ktorá si chce priestory prenajať. V prípade stabilnej značky je prenajímateľ ochotný vyjsť v ústrety svojmu klientovi.

Prehľad vývoja prenájmov od roku 2003 s predikciou do roku 2010

Zdroj: Colliers International

Sťahovanie mimo Bratislavy

Z dôvodu šetrenia nákladov v dôsledku krízy sa v minulom roku niektoré firmy rozhodli presunúť svoje sídla mimo hlavného mesta. „Za hlavný impulz pokladáme cenu a dostupnosť pracovnej sily, náklady na prenájom kancelárskych priestorov nie sú až takým výrazným atribútom. Cena moderných administratívnych priestorov v Bratislave a mimo Bratislavy môže byť rozdielna o 20 až 25 percent – v absolútnom vyjadrení to znamená 2 750 eur za 1 000 m2/mesiac, čo nie je dôvodom na relokáciu mimo hlavného mesta,“ argumentuje Róbert Čambal. Podľa CBRE sa ceny mesačných nájmov v ostatných regiónoch Slovenska pohybujú medzi 8,50 až 11 eur/m2.

„Sťahovanie spoločností do iných častí Slovenska výrazne neovplyvnilo kancelárske priestory v Bratislave, ktorých je v súčasnom období dostatok,“ dodáva Oliver Galata. Trh s administratívnymi nehnuteľnosťami je rozvinutý iba v Bratislave. Pre investorov a spoločnosti, ktoré uvažujú o presídlení z drahých lokalít Európy, môžu byť zaujímavé Košice, ktoré disponujú dobrou cenou a kvalitou pracovnej sily. Chýba im však lepšia infraštruktúra v podobe diaľničného prepojenia so západom.

Historické minimá logistiky a priemyslu

Aj v segmente logistických a priemyselných nehnuteľností sa už v poslednom kvartáli roku 2008 naplno prejavil vplyv neistej ekonomickej situácie. Sprevádzal ho historicky najväčší pokles cien prenájmov. „Spôsobila to najmä silná koncentrácia týchto projektov v Bratislave a okolí, ktorej následkom je silná konkurencia, ale aj vyššia miera neobsadenosti. Príčinu možno hľadať v optimizme developerov pred krízou, v následnej špekulatívnej výstavbe a neskoršom zníženom záujme o tieto priestory, ktorý spôsobila najmä hospodárska kríza,“ konštatuje Peter Jánoši, vedúci oddelenia industriálnych nehnuteľností CBRE.

Pokles sa v minulom roku prejavil aj v počte dokončených hál. Kým v roku 2008 pribudlo na Slovensku približne 330 000 m2 plôch logisticko-priemyselných parkov, v roku 2009 to bolo iba 99 800 m2. V poslednom štvrťroku 2009 sa nedokončili, ani nezačali realizovať žiadne nové projekty. Výnimkou je stavba logistického centra v Bratislave-Ivánke s rozlohou 2 800 m2, v prípade ktorej však nie je známy termín ukončenia výstavby.

Mnohí zahraniční investori – výrobné spoločnosti – pozastavili v rokoch 2008 a 2009 svoje zámery s odkladom na prelom rokov 2010 a 2011. Kríza pribrzdila sľubný rozvoj industriálnych lokalít pozdĺž diaľnice D1 – v Piešťanoch, Trnave, Žiline, Poprade a Košiciach, ako aj v okolí Zvolena a Banskej Bystrice. Firmy preto využívali ponuku voľných priestorov existujúcich parkov v Bratislave, Senci, Novom Meste nad Váhom a pozdĺž diaľnice D2.

„Stratégiou developerov bolo zastaviť expanzné fázy projektov. Orientovali sa na doprenájom voľných priestorov. To malo za následok pokračujúce znižovanie miery neobsadenosti a odrazilo sa to aj na postupnom korigovaní cien nájmov. Ďalším nástrojom na zníženie developerského rizika v období krízy je stratégia takzvaných predprenájmov (pre-lease). V praxi to znamená, že developer komunikuje s klientom o možnej výstavbe nových priestorov, ale za predpokladu, že splní kritérium na percentuálne naplnenie novej haly nájomníkmi pred začiatkom samotnej výstavby, ktoré určí financujúca banka alebo sesterský fond.

Príkladom úspešného aplikovania tohto nástroja je nová hala 5 v projekte developera Pointpark Properties na diaľničnom zjazde Zohor – Lozorno. Odovzdala sa do používania spoločnosti Mobelix/XXX Lutz v septembri 2009. Nájomník využíva plnú rozlohu s veľkosťou 28 000 m2, ktorá sa mu uspôsobila podľa jeho požiadaviek. Ide o takzvaný tailor-made development,” hovorí Martin Varačka, vedúci oddelenia industriálnych nehnuteľností Colliers International.

V poslednom štvrťroku 2009 došlo v oblasti prenájmu iba k dvom transakciám v Bratislave a jej okolí a k jednej v Novom Meste nad Váhom. Dopyt po logisticko-priemyselných parkoch predstavoval v minulom roku okolo 128 000 m2. Prispel tak k celkovému zníženiu neobsadenosti v tomto segmente na 8,33 percent.

Stimuly aj pre nájomcov hál

Podľa údajov spoločnosti Colliers International základný mesačný skladový nájom v hale s veľkosťou skladovacej plochy 5 000 m2 sa rovná 3,80 až 4,15 eur/m2, základný mesačný nájom v kancelárskych priestoroch s výmerou 500 m2 predstavuje 8 až 8,50 eur/m2. Najvyššie mesačné nájomné industriálno-logistických priestorov v Bratislave dosahuje podľa prieskumu CBRE 3,30 až 5,50 eur/m2.

Podobne ako v oblasti kancelárskych nehnuteľností aj v tomto segmente môžu nájomcovia dosiahnuť celkové zníženie svojej renty, a to prostredníctvom rozličných stimulov. Developeri najčastejšie ponúkajú klientom vyššiu mieru flexibility prenajímaného priestoru, príspevok na zariadenie priestorov či jeho nadštandardné vybavenie, a to najmä u výrobcov. Firmám ponúkajú kratší čas viazanosti, formu jednorázovej dotácie, možnosť postupne sa zvyšujúceho nájmu alebo predĺženie nájomných prázdnin, počas ktorých sa platia len poplatky súvisiace s údržbou priestorov. Vďaka tomu sa renta môže znížiť na takzvané efektívne nájomné, ktoré je v rozpätí od 2,90 do 4 eur/m2/mesiac.

V súvislosti s logisticko-priemyselnými nehnuteľnosťami sa otvára otázka úrovne moderných priemyselných a skladovacích hál, ktoré nemajú oficiálne stanovené kritériá štandardov. Martin Varačka približuje aspoň niektoré základné aspekty moderných hál: „Logistický respektíve priemyselný park štandardu A by mal ponúkať priestory s minimálnou čistou výškou 8 metrov pre výrobné spoločnosti a 10 metrov pre logistické spoločnosti, nosnosť podlahy minimálne 5 ton/m2, nakladacie brány – jednu bránu na 800 až 1 000 m2 – s možným priamym vjazdom do skladu cez rampu, priestor vybavený vykurovaním a sprinklerovým systémom, ako aj svetlíkmi.“

Priemyselno-logistických parkov sa súčasne dotýka trend úspory energií a ekologickej výstavby. V nových halách sa napríklad používajú sendvičové panely s lepšími izolačnými schopnosťami. Viaceré developerske spoločnosti sa pohrávajú s myšlienkou aplikácie fotovoltických článkov ako súčastí strešných plôch skladov. Namiesto odpredaja takto získanej energie do siete ju možno lepšie využiť na osvetlenie vnútorných priestorov. „Na trhu je určite priestor, ako robiť veci efektívnejšie, napríklad šetriť životné prostredie. Avšak, je to otázka výšky vstupnej investície, ktorá sa vracia dlhodobo,“ podotýka Martin Varačka.

Pozitívne vyhliadky pre Slovensko

V minulom roku prevážil v rámci industriálno-logistického segmentu dopyt po plochách naviazaných na logistiku a retail, najmä vzhľadom na optimalizáciu nákladov mnohých maloobchodníkov. Výrobný sektor poznačila kríza najmä v oblasti automobilového priemyslu, na ktorý sa viazala v predchádzajúcich rokoch väčšina transakcií. V súčasnosti však opäť dochádza k novému oživeniu automobilového sektora, najmä vďaka vývoju nových modelových radov firiem Peugeot, Volkswagen a KIA. Automobilky, respektíve iné závody so svojimi subdodávateľskými reťazcami predstavujú vysokú koncentráciu zahraničných investícií, preto sa do ich výrobných oblastí upriamujú aj developeri.

„Doteraz bolo takýmto regiónom najmä západné Slovensko vrátane Žiliny. Vidíme však, že developeri a ich klienti prejavujú záujem aj o iné regióny Slovenska, najmä však na východ a sever popri stále sa rozvíjajúcej cestnej infraštruktúre,“ približuje situáciu Peter Jánoši. CBRE vníma celkový výhľad našej krajiny v rámci regiónu strednej Európy ako pozitívny. Očakáva, že spolu s Poľskom zaznamená Slovensko v nasledujúcich dvoch rokoch väčší nárast ako v krajinách západnej Európy.

„Slovensko je vďaka svojej polohe, menovej stabilite, rozvíjajúcej sa cestnej infraštruktúre a priaznivému investičnému prostrediu stále zaujímavejšie pre zahraničných investorov. Ruka v ruke s novými investormi prichádzajú na Slovensko aj noví developeri, ktorí sú aktívni v segmente logistiky a priemyselných nehnuteľností,“ dodáva Peter Jánoši.

Anna Salvová

Foto: Dano Veselský, ProLogis

Ćlánok bol uverejnený v časopise ASB.