Finančná kríza verzus realitný trh

Bohatá ponuka nehnuteľností, predaj veľkých developerských projektov, klesanie cien realít, vyčkávacia taktika kupujúcich – aj tak možno charakterizovať súčasnú atmosféru na slovenskom realitnom trhu. Finančná kríza je aj na Slovensku, aj keď jej vplyv viacerí odborníci označujú za nepriamy. Plánovanie mnohých projektov sa zastavilo, zrealizované diela čakajú na svojich kupcov, resp. nájomníkov. Zdá sa, že odzvonilo predovšetkým špekulatívnemu podnikaniu. Odborníci sa zhodujú v názore, že kríza očistí trh od nekvalitných projektov a paradoxne zachráni mnohých developerov pred bankrotom. Na druhej strane, negatívny dopad krízy pocítia predovšetkým menej rozvinuté regióny Slovenska. Situácia si vyžaduje pružnú reakciu developerov, ako aj štátu.

Podľa Mariána Mlynárika, riaditeľa investičnej divízie zo spoločnosti Colliers International, sa vplyv finančnej krízy na Slovensku neprejavil priamo, jeho sekundárny vplyv zasiahol však aj slovenský realitný trh. „Najvýraznejšími faktormi, ktoré ovplyvňujú súčasný slovenský realitný trh, sú stúpajúce náklady na úverové financovanie, neistota malopodnikateľov, pokiaľ ide o plánovanie ich vlastného rozvoja a neistý vývoj na národnom trhu práce. Tieto činitele spôsobujú, že na Slovensku bude realizovaných menej projektov, a z tohto dôvodu súčasný majetok stratí hodnotu. Následne sa zvýši predaj na trhu s nehnuteľnosťami v dôsledku poklesu cien nehnuteľností,“ hovorí Wolfgang Richter, riaditeľ spoločnosti RegioPlan Consulting.

„Situáciu na trhu ovplyvňuje predovšetkým postoj bánk, ktoré sprísnili podmienky financovania, zvýšili požiadavky na vlastné zdroje stavebníkov a vo všeobecnosti veľmi opatrne pristupujú k financovaniu developerských projektov. Podstatným faktorom s vplyvom na procesy rozhodovania nielen bankových domov, ale aj investorov – ktorí ešte v nedávnej minulosti vstupovali na slovenský realitný trh bez väčšieho váhania – je nedostatok dôvery,“ dodáva Marián Mlynárik.

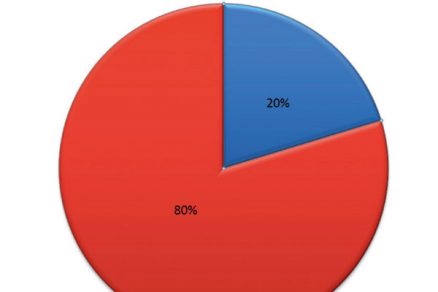

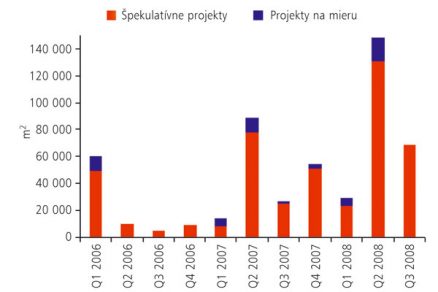

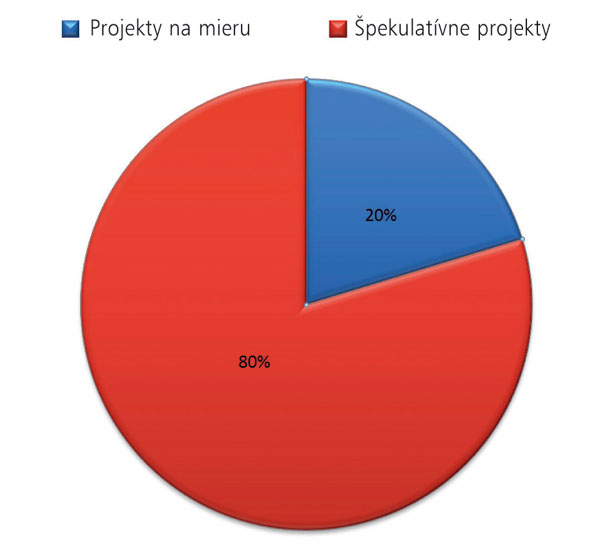

V súvislosti so všeobecným prejavom nedôvery na trhu poukazuje Joerg Kreindl, riaditeľ spoločnosti CB Richard Ellis,predovšetkým na pozastavenie financovania špekulatívnych developerských projektov, ktoré podľa spoločnosti predstavujú v segmente priemyselných budov a kancelárskych priestorov približne 80 % z celkového podielu projektov. „Dokonca aj v prípade výrazného podielu vyplývajúceho zo zmlúv o budúcej zmluve sa vyžaduje omnoho vyšší podiel vlastných zdrojov zo strany staviteľa. Výnosy sa do istej miery posunuli, avšak keďže sme ešte nevideli žiadne významné transakcie, rozsah ich posunu zatiaľ presne nepoznáme,“ dodáva Joerg Kreindl.

|

|

| Celkový podiel priemyselných parkov na Slovensku Zdroj: CB Richard Ellis |

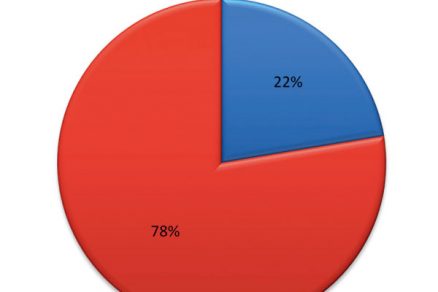

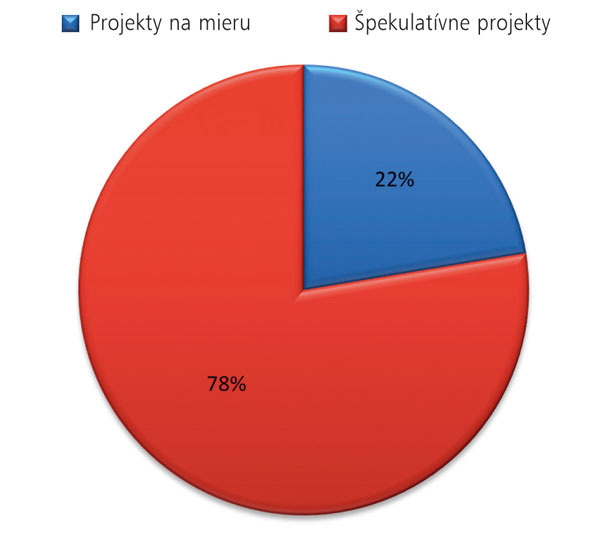

Celkový podiel kancelárskych priestorov v Bratislave Zdroj: CB Richard Ellis |

Podľa Ing. Daneša Brzicu, PhD., vedúceho výskumného tímu konkurencieschopnosti podniku a lokality, na Ekonomickom ústave Slovenskej akadémie vied slovenský realitný trh charakterizujú podobné problémy ako trhy v strednej a západnej Európe.

„V posledných dvoch rokoch vzrástli stavebné náklady o vyše 50 %. To sa spolu so súčasným poklesom nájmov a mierne slabnúcim dopytom po bytoch premieta aj do situácie developerov. Takisto dochádza k výraznému obmedzeniu úverovej angažovanosti bánk. Narastajú poplatky za úver a požiadavky bánk na vlastné zdroje developera. Pred dvomi rokmi sa podiel vlastných zdrojov pohyboval v rozmedzí 10 až 20 %, kým dnes je to pri bytovej výstavbe 25 až 30 % a pri nájomných projektoch 40 až 70 %. Pri projektoch rezidenčného bývania požadujú banky vyšší podiel predaja jednotlivých bytových jednotiek – 20 až 50 % z celkovej kapacity, kým pred dvomi rokmi to bolo približne 20 %.

Súčasne sa kvôli kríze na kapitálových trhoch výrazne obmedzil prílev investičných zdrojov do fondov a firiem, čo vedie k poklesu investícií a k požiadavkám na vyššiu výnosnosť investícií do nehnuteľností.“ Daneš Brzica predpokladá, že vplyv spomenutých faktorov – rastúcej ceny peňazí a vyšších požiadaviek bánk na vlastný kapitál investora – sa výrazne prejaví aj na ziskovosti developerov.

Ďalšou, nie veľmi vítanou skutočnosťou pre developerov je fakt, že nastal obrat v pozíciách subjektov, ktoré určujú podmienky na trhu. „Kým sme v predchádzajúcich rokoch hovorili o „Sellers´ Market“, kde silnejšiu pozíciu zastávali predávajúci, momentálne už prevláda „Buyers´ Market“, a teda podmienky diktujú investori, resp. kupujúci,“ hovorí Marián Mlynárik. Avšak takýto trend je prirodzenou charakteristikou zdravého trhu.

Realitný trh

Spoločnosť CB Richard Ellis zatiaľ považuje dopyt po slovenských realitách za stabilný a funkčný. Joerg Kreindl zastáva názor, že minimálne v prípade Slovenskej republiky nejde o krízu realitného trhu, ale o negatívny dosah vyplývajúci z finančnej krízy. „Čo sa týka jednotlivých segmentov – luxusné rezidenčné projekty boli problematické už pred intenzívnym vplyvom finančnej krízy. Výrazný pokles dopytu sme zatiaľ nezaznamenali ani pri prenájmoch. Pravdepodobne najväčšími zmenami v tomto ohľade prejdú sektory administratívnych priestorov a logistiky,“ dodáva.

Podľa Olivera Galatu, vedúceho oddelenia kancelárskych priestorov v spoločnosti CB Richard Ellis, dopyt po kvalitných a dobre umiestnených kancelárskych priestoroch nestratil na svojej sile. „Takéto kancelárske priestory budú aj naďalej atraktívne. Naopak, s vyššou mierou neobsadenosti bojujú budovy umiestnené v rámci lokalít mimo centra. Majitelia takýchto nehnuteľností sú nútení používať čoraz flexibilnejší prístup v ich doterajšej cenovej politike,” podotýka. „Predpokladáme, že v dôsledku aktuálnej relatívne vysokej ponuky nebudú na trhu s administratívnymi priestormi v najbližších 12 až 15 mesiacoch začaté žiadne významné špekulatívne projekty. To isté platí aj pre logistiku. Financovanie predaja sa tradične spájalo s relatívne vysokou úrovňou dohôd o budúcich prenájmoch – táto úroveň sa pravdepodobne ešte zvýši, čo znemožní realizáciu niektorých týchto projektov,“ hovorí Joerg Kreindl.

|

|

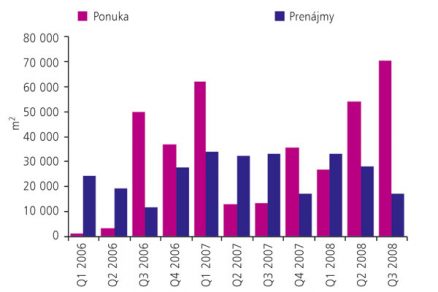

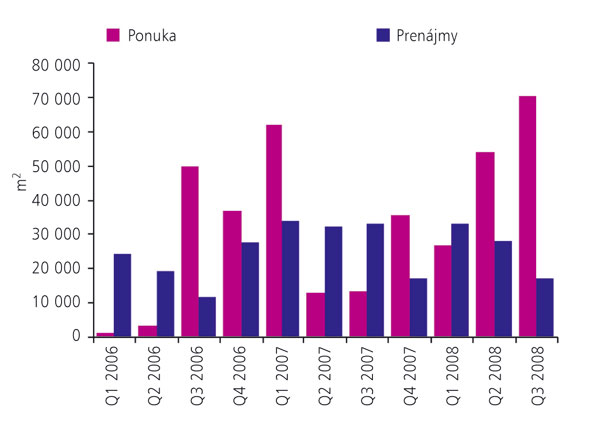

| Prenájom kancelárskych priestorov a úroveň ponuky v Bratislave Zdroj: CB Richard Ellis |

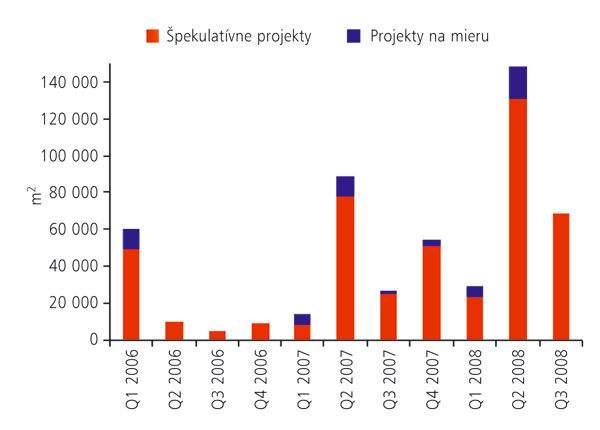

Úroveň prenájmu v segmente priemyselných a logistických parkov podľa druhu projektu (Bratislavský kraj) Zdroj: CB Richard Ellis |

Podľa spoločnosti Colliers International súčasný slovenský realitný trh pociťuje vplyvy globálnej finančnej krízy aj pri predaji rezidenčných nehnuteľností, kde momentálne prevláda ponuka nad dopytom. „Potenciálni kupujúci čakajú, pričom hlavným motívom sú klesajúce ceny. Vyčkávacia taktika je najcharakteristickejšou črtou posledných týždňov. Predáva, resp. pokúša sa predávať, len ten, kto skutočne musí a často za menej, ako by predpokladal v minulosti. Na pokles cien vplývajú rôzne faktory ako očakávanie ďalšieho vývoja na trhu, prechod na novú menu, aktivity developerov, ktorí sú pod tlakom bánk z dôvodu slabého predaja bytov, ako aj sprísnené kritériá financovania projektov,“ hovorí Marián Mlynárik.

Podľa sekretára Národnej asociácie realitných kancelárií Slovenska Martina Lazíka boli ešte minulý rok na jeseň ceny bytov stabilné – približne o 5 % vyššie ako realizačné ceny (ceny za ktoré sa nehnuteľnosť reálne predá). „Na jar v tomto roku sa však realizačné ceny v Bratislave zastavili, pritom ponukové naďalej rástli – v lete boli už viac ako o desatinu vyššie než realizačné ceny. V súčasnosti tento rozdiel predstavuje len 2 %.“ Martin Lazík predpokladá návrat k stabilnému rozdielu 5 %, ten bude pravdepodobne spôsobený poklesom realizačných cien. Daniela Rážová, predsedníčka predstavenstva Asociácie realitných maklérov, predpokladá zastavenie poklesu cien bytov, až keď ceny starých nehnuteľností klesnú na úroveň z roku 2006.

Podľa Národnej asociácie realitných kancelárií predstavujú súčasné ceny starších bytov na Slovensku úroveň, na ktorej sa predávali na prelome rokov 2007 a 2008. Rážová očakáva krátkodobý pokles cien aj pri novostavbách, ale len dovtedy, kým banky nezačnú znova financovať projekty. „Ak bude na trhu málo projektov, pravdepodobne dôjde k zvýšeniu dopytu, čo zapríčiní opätovný nárast cien,“ dodáva Martin Lazík. Podľa informácií spoločnosti CB Richard Ellis ceny starých bytov poklesli v niektorých lokalitách o 20 až 40 %. Ceny nových bytov klesajú len výnimočne, formou akcií na určitý čas o 5 až 10 %. Riverpark síce zaznamenal pokles o 40 %, ale len na určitý počet bytov.

Finančná kríza ohrozila predovšetkým realizáciu nových projektov. „Niektoré z ohlasovaných projektov sú pozastavené, iné sa vôbec nerozbehli a pravdepodobne ani v blízkej budúcnosti nerozbehnú. Mnohé dôležité rozhodnutia investori odložili na prvé mesiace budúceho roka,“ hovorí Marián Mlynárik.

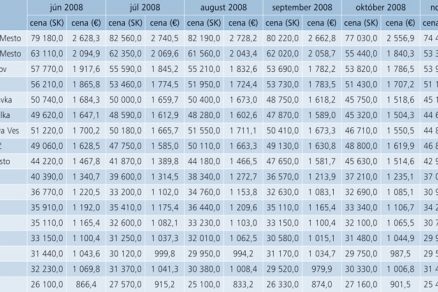

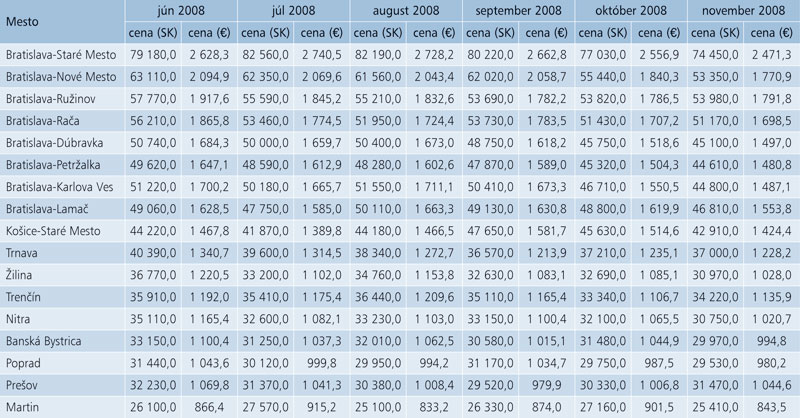

Priemerné ceny za m2 3-izbových bytov od 65 do 80 m2

Zdroj: www.cenynehnutelnosti.com

Potreba pružnej reakcie

Rastislav Badalík, konateľ spoločnosti Bischoff et Compagnons, počas diskusného večera s názvom Slovenský trh nehnuteľností – jeho stav a perspektívy povedal, že finančná kríza paradoxne zachránila mnohých developerov od značných finančných strát. Dôvodom je veľký nepomer medzi dopytom a ponukou v kancelárskych i rezidenčných projektoch v Bratislave. „Ak by sa mali všetky projekty zrealizovať, v rokoch 2009 až 2011 by v hlavnom meste pribudlo 35 výškových budov s 20 až 53 poschodiami. Navyše, Bratislava disponuje v pomere k počtu obyvateľov najväčším podielom kancelárskych priestorov (2,2 m2 na obyvateľa) v rámci krajín V4,“ dodáva.

V súvislosti s ďalším smerovaním slovenského realitného trhu budú musieť podniknúť určité kroky aj developerské firmy. Isté je, že čas špekulantov a lovcov bohatstva v regiónoch strednej a juhovýchodnej Európy sa skončil.

Podľa Wolfganga Richtera požiadavky finančníkov vzrástli, minimálne odvtedy, ako zasiahla finančná kríza Európu. „Najbezpečnejšou cestou k zaisteniu projektu a k získaniu potenciálnych investorov je profesionálna analýza,“ dodáva. Trh si vyžaduje pružnú reakciu na aktuálnu zmenu.

Podľa Janky Kováčovej, vedúcej marketingu spoločnosti HRIVIS group, je najrozumnejším riešením zachovania stability a dlhodobého rozvoja každej firmy diverzifikácia aktivít – developerské spoločnosti by sa nemali sústreďovať len na jeden typ projektov. „Portfólio našej firmy v súčasnosti zahŕňa projekty z oblasti logistiky, priemyslu, maloobchodu, ako aj projekty rezidenčného bývania či administratívy. Služby z oblasti engineeringu si u nás outsourcujú aj iné spoločnosti.“

Janka Kováčová tiež predpokladá, že finančná kríza ovplyvní všetky oblasti hospodárstva, pretože sú navzájom prepojené. „Jej dosah však nepocítia všetky spoločnosti rovnako. Výrazné výkyvy čakajú skôr výrobné spoločnosti. Naša krajina vzhľadom na malý trh a proexportnú ekonomiku už zaznamenala prvé ťažkosti. Čo sa týka oblasti developerského podnikania, určite sme pocítili opatrnosť zo strany záujemcov pri vyhľadávaní a rozvoji nových projektov. Pre budúcnosť realitného trhu je tento stav pozitívny, pretože opatrnosť prinesie aj reálnejší pohľad a primerané ceny,“ podotýka Janka Kováčová, ktorá dodáva, že spoločnosť HRIVIS prehodnocuje plánované projekty ani nie tak z časového aspektu, ako z hľadiska skladby a konceptu. „Pri ostatných, rozostavaných projektoch, pokračujeme podľa časového harmonogramu, aj keď nepopierame, že aj medzi stavebnými spoločnosťami, subdodávateľmi či klientmi sa objavujú náznaky nepokoja a neistoty.“

Podľa Daneša Brzicu sa budú stratégie jednotlivých developerských firiem líšiť v závislosti od ich finančnej sily, odhadov vývoja parametrov prostredia a možností vecnej a regionálnej diverzifikácie aktivít. „Ak sa pozrieme na situáciu v Českej republike – niektorí developeri presúvajú ťažisko svojich aktivít z regiónov do Prahy, iní uvažujú o diverzifikácii cestou expanzie do zahraničia.

Napríklad spoločnosť Sekyra Group aktuálne uskutočňuje stratégiu expanzie do regiónov. Naproti tomu developer Orco Property Group ohlasuje odchod z niektorých mimopražských projektov a sústredí sa najmä na Prahu,“ hovorí Daneš Brzica. Zároveň dodáva, že exponovanie sa developerov na domácom trhu zrejme nebude so zreteľom na spomínanú obozretnejšiu politiku bánk také intenzívne, ako bolo možné pozorovať v posledných rokoch.

Napríklad spoločnosť Sekyra Group aktuálne uskutočňuje stratégiu expanzie do regiónov. Naproti tomu developer Orco Property Group ohlasuje odchod z niektorých mimopražských projektov a sústredí sa najmä na Prahu,“ hovorí Daneš Brzica. Zároveň dodáva, že exponovanie sa developerov na domácom trhu zrejme nebude so zreteľom na spomínanú obozretnejšiu politiku bánk také intenzívne, ako bolo možné pozorovať v posledných rokoch.

„Developeri musia prehodnotiť svoje stratégie, teritoriálne portfólio a štruktúru projektov s ohľadom na očakávané meniace sa priority investorov a celkovú situáciu krajiny, resp. konkrétneho regiónu. Pre stavebníctvo sa stane atraktívnejším využívanie verejných objednávok. Závisí od developerov, ako využijú nové príležitosti participácie na investičných aktivitách štátu a regiónov, napr. prostredníctvom partnerstiev verejného a súkromného sektora. Firmy nesmú zabúdať ani na zahraničnú konkurenciu. Niektoré zahraničné firmy už teraz zvažujú možnosť angažovania sa v rozvoji veľkých územných celkov v Bratislave,“ dodáva Daneš Brzica.

Foto: Developerská spoločnosť Orco Property Group ohlásila predaj pivovaru Stein.

Kríza verzus regionálny rozvoj

„Slovenský realitný trh dlhodobo vykazoval pomerne vysokú dynamiku, pričom hlavným centrom rozvoja sa stala Bratislava. Rozvoj výstavby v posledných rokoch napredoval a vzrástol aj objem úverov na financovanie novej výstavby. Aj keď Bratislava, Praha či Brno sú pre viaceré firmy pomerne drahé, menším mestám stále chýba kancelárska infraštruktúra. Veľké mestá preto zrejme aj naďalej zostanú atraktívne. To znamená, že napriek súčasnej nerovnováhe realitného trhu sa investičné aktivity udržia skôr v rámci Bratislavy. Problémy tak môžu mať už v súčasnosti zaostávajúce regióny. Developeri však budú opatrnejší, čo sa zrejme odrazí aj na ich regionálnej stratégii. Problémom je neistá situácia v oblasti rozvoja niektorých odvetví vrátane priemyselnej výroby, ako aj správanie sa veľkých zahraničných investorov. Prípadné výrazné spomalenie dopytu v Európskej únii a na ďalších trhoch môže obmedziť výrobné kapacity na domácom trhu, čo negatívne ovplyvní nové projekty výstavby. K poklesu záujmu o bývanie zväčša dochádza v lokalitách s útlmom výroby či v súvislosti s relokáciou firiem. Napríklad dočasné obmedzenie výroby v českej automobilke Škoda Mladá Boleslav viedlo ku značnému poklesu cien bytov v danej lokalite.“ hovorí Daneš Brzica.

Určité váhanie s plánovaním nových projektov zaznamenala aj spoločnosť RegioPlan. Podľa Wolfganga Richtera váhajú zvlášť stavitelia a investori slovenských miest – Nitry, Žiliny či Prešova. „Hoci vo sfére drobného podnikania bude zrejme pretrvávať potreba doháňať zameškané, tieto mestá sú príliš malé na to, aby zostali počas krízy v centre pozornosti staviteľov a investorov. Potenciál rastu vykazuje jedine Bratislava, ale aj tu kríza poznamenává vývoj,“ dodáva. Daneš Brzica však podotýka, že na vývoj tohto segmentu podnikania v regiónoch vplývajú a budú vplývať viaceré krátkodobé, ale aj dlhodobé procesy.

„Okrem prebiehajúcej finančnej krízy pôsobia na rozvoj realitného trhu v konečnom dôsledku dlhodobejšie faktory, ako napríklad atraktivita miest v budúcich stratégiách expanzie najmä veľkých zahraničných firiem a s nimi súvisiaci dopyt po developerských projektoch,“ pripomína.

Čo môže urobiť štát?

„Na vývoj realitného trhu vplýva nielen finančná kríza, ale aj celková neistota medzi investormi. Situáciu na trhu neuľahčuje ani spomalenie hospodárskeho rastu slovenskej ekonomiky a nepomer medzi dopytom a ponukou po realitách,“ hovorí Daneš Brzica. Významnú úlohu v týchto neistých časoch zohráva aj štát. Ten by mal podľa Daneša Brzicu uskutočňovať svoju politiku za širokej spoluúčasti postihnutých subjektov a ekonomických sektorov.

„Opatrenia musia zaistiť stabilitu finančného systému a zabezpečiť, aby tento systém slúžil rozvoju ekonomiky. Treba nevyhnutne vytvoriť podmienky na rozvoj existujúcich aj nových finančných produktov a služieb, ktoré budú prístupné nielen veľkým firmám, ale aj malým subjektom. Situácia si vyžaduje zlepšenie regulačného a dozorného rámca, ktorý umožní efektívnu alokáciu zdrojov v ekonomike a súčasne napomôže rozvoj aj v menej vyspelých regiónoch. Ďalej treba vytvoriť politiky na podporu investícií do výroby s vysokou pridanou hodnotou, s dôrazom na malé a stredné inovatívne firmy. Rozvoj výroby so sebou prináša aj záujem o bývanie v oblastiach, kde noví investori rozvíjajú svoje výrobné kapacity. Z hľadiska možnosti čerpania fondov EÚ v dôsledku realizácie štátnych či regionálnych infraštruktúrnych projektov nemusia byť výrazne poškodené stavebné firmy. Avšak pre developerov môže byť situácia zložitejšia.“ dodáva.

Podľa Wolfganga Richtera ale na Slovensku stále pretrváva ekonomický rast a rozpočtový deficit stále neprekračuje únosnú hranicu. „To umožňuje vláde stimulovať hospodárstvo, aby absorbovalo dôsledky finančnej krízy. Absorpcia napomáha udržaniu súkromnej spotreby, pretože prudký pokles spotrebiteľských výdavkov dopadá na malopodnikateľov, a tým aj na dopyt na trhu s nehnuteľnosťami,“ podotýka. Podľa Janky Kováčovej štát už urobil prvé kroky na upokojenie situácie – garantuje občanom stopercentnú ochranu vkladov. Tým dal jasný signál tomu, že verí a spolieha sa na slovenský bankový trh. Pre developera je určite dôležité, za akých podmienok bude môcť prefinancovať svoje projekty a v akom časovom horizonte ich bude vedieť naplniť. Spoľahlivé banky vedia byť v tomto smere dobrým partnerom pre developerov ako aj záujemcov o investovanie do nehnuteľností,“ dodáva.

Neistá budúcnosť?

Spoločnosť RegioPlan zastáva názor, že Slovensko má predpoklady priaznivého vývoja aj vzhľadom na negatívne dosahy finančnej krízy. „V posledných rokoch slovenská ekonomika profitovala z priamych zahraničných investícií, čo prispelo k rastu kúpnej sily a súkromnej spotreby. V súčasnosti má Slovensko, na rozdiel od krajín ako napríklad Maďarsko, stále stúpajúcu mieru hospodárskeho rastu a disponuje možnosťou odolávať finančnej kríze,“ hovorí Wolfgang Richter.

Napriek tomu je pomerne zložité odhadnúť budúci vývoj slovenského realitného trhu. Podľa Mariána Mlynárika existuje viacero scenárov. „Do úvahy treba vziať rozličné faktory, počnúc základnými ekonomickými modelmi, cez psychologické faktory, reálne hospodárske výsledky slovenskej ekonomiky a predovšetkým tendencie vývoja na trhoch, ktoré taktiež ovplyvňujú slovenský realitný trh. S určitosťou môžeme tvrdiť len jedno. V krátkodobom horizonte dôjde (a už aj dochádza) k cenovej korekcii – smerom nadol. Tento trend ovplyvňuje všetky segmenty trhu. Šancu uspieť na trhu majú len skutočne kvalitne pripravené projekty, s vhodným nastavením na cieľovú skupinu a reálnymi finančnými očakávaniami. Ostatné budú realizované s výraznou redukciou predpokladaných príjmov, resp. ziskov na strane developerov. V horšom prípade sa pozastavia,“ hovorí Marián Mlynárik.

Joerg Kreindl vníma vývoj budúceho realitného trhu vo dvoch možných scenároch: „Podľa optimistického scenára bude stredná a východná Európa naďalej profitovať z outsourcingu, predovšetkým v štátoch s nižšími nákladmi na pracovnú silu. Pesimistické vyhliadky hovoria, že so spomaľujúcim sa rastom HDP poklesne dopyt a v niekoľkých nasledujúcich rokoch aj dynamika trhu.“

Podľa Janky Kováčovej budú developeri prehodnocovať svoje projekty, ako aj to, čo a v akom časovom horizonte trhu ponúknu. Zároveň budú stavať spoluprácu na symbióze s overenými finančnými partnermi. Špekulatívnym projektom odzvonilo, pravdepodobne uspejú len projekty s dopredu známymi nájomníkmi. „Trh sa vyčistí, pričom tromfy v rukách ponesú hráči, ktorí disponujú vlastnými pozemkami a zaisteným financovaním,“ dodáva.

„Slabší aktéri na trhu budú zrejme odpredávať aktíva, posúvať termíny realizácie niektorých projektov. Môže dôjsť k útlmu nákupu pozemkov a znižovaniu nákladov, ktoré spoločnostiam zabezpečia potrebnú likviditu, aby mohli pokračovať na svojich významných projektoch,“ podotýka Daneš Brzica.

Tu vidí Marián Mlynárik výraznú investičnú príležitosť pre investorov, ktorí disponujú dostatkom voľného kapitálu, vedia využiť situáciu a kúpiť tzv. „distressed properties“ – projekty ktoré sa ocitli v problémoch. Samozrejme, za výrazne nižšie ceny.

Podľa rakúskej spoločnosti RegioPlan Consulting v nasledujúcich rokoch už nebude pre investora istotou niekoľko dlhodobých nájomných zmlúv. Kvalita a trvácnosť je témou číslo jeden viac ako kedykoľvek predtým. Zo strany trhu sú pre úspech projektu rozhodujúce v podstate dva elementy: „na jednej strane stojí lokalita a na strane druhej koncept projektu”, vysvetľuje Wolfgang Richter, ktorý vypracoval so svojím tímom už vyše 3 000 lokalitných analýz.

Podľa Wolfganga Richtera sa dajú oba faktory veľmi dobre preskúmať v predstihu – pred realizáciou projektu. Zároveň podotýka, že 80 % chýb, ktorým sa dá predísť správnymi prípravami, spravia developeri už vo fáze plánovania. Hanna Bomba-Wilhelmi, riaditeľka a vedúca marketingu a podnikového tímu dodáva, že „dlhodobo rozhodujúcim pre úspech projektu bude predovšetkým výhľad spotrebiteľov, lebo zákazník nakupuje tam, kde dokáže svoje potreby najlepšie uspokojiť.“

Spoločnosť HRIVIS predpokladá oživenie realitného trhu v lete budúceho roku. Po kríze však neočakáva taký prudký nárast a rozvoj, aký Slovensko zaznamenávalo v ostatných rokoch, skôr postupný vývoj a stabilizáciu trhu.

Miriam Turancová

Foto: Dano Veselský