Superodpočet môže podporiť výskum a vývoj aj vo firmách z oblasti stavebníctva

Podiel stavebníctva a výroby stavebných materiálov na počte podnikov, ktoré v doterajšej histórii využili odpočet nákladov na výskum a vývoj (aj na jeho uplatnenom objeme), je zatiaľ nepatrný, ale rastie.

Spoločnosť CRIF – Slovak Credit Bureau (CRIF SK) analyzuje každoročne zoznamy subjektov, ktoré si v daňových priznaniach uplatnili odpočet nákladov na výskum a vývoj, nazývaný aj superodpočet.

Tento nástroj daňovej stimulácie súkromných investícií do zvyšovania konkurencieschopnosti prostredníctvom inovatívnych riešení máme na Slovensku od roku 2015. Pozrieme sa bližšie na to, ako ho v doterajšej histórii využívali subjekty z oblasti stavebníctva a výroby stavebných materiálov.

Čo je superodpočet a komu je určený

Odpočet nákladov vynaložených na projekty výskumu a vývoja, nazývaný aj superodpočet, predstavuje vládny nástroj na podporu súkromných investícií do výskumu a vývoja. Ten má formu daňovej úľavy pre daňovníkov všetkých právnych foriem podnikania a všetkých odborov činnosti.

Ide o formu nepriamej podpory: dáva daňovým subjektom možnosť odpočítať stanovené percento z hodnoty daňovo uznaných nákladov na projekty výskumu a vývoja vynaložených v danom zdaňovacom období od vypočítaného základu dane.

Znížením daňového základu o túto hodnotu môže subjekt dosiahnuť úsporu na dani z príjmov (napr. v prípade právnických osôb 21 % z odpočítanej čiastky) ako určitú formu kompenzácie prostriedkov vynaložených na zvýšenie svojej konkurencieschopnosti.

Tento nástroj má oporu v zákone č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov a prvýkrát boli relevantné ustanovenia o superodpočte (§ 30c) aplikované s účinnosťou od 1. 1. 2015. Keď sa ukázalo, že 25-percentná sadzba superodpočtu je málo motivačná, zákonodarca pristúpil k jeho novele. Tá priniesla s účinnosťou od 1. 1. 2018 do systému superodpočtu niekoľko zmien.

Najpodstatnejšou bolo štvornásobné navýšenie superodpočtu z 25 % na 100 % vynaložených daňovo uznateľných nákladov/výdavkov aj ich medziročného nárastu v porovnaní s dvoma bezprostredne predchádzajúcimi zdaňovacími obdobiami zahrnovanými do odpočtu. Nasledujúce novely zvyšovali sadzbu superodpočtu z výdavkov daného roka na 150 % v roku 2019 a 200 % od roku 2020.

Podmienky pre uplatnenie

Zákon o dani z príjmov súčasne stanovuje podmienky, za ktorých je možné uplatniť si superodpočet:

- ak subjekt nerealizuje projekt na účely predaja nehmotných výsledkov výskumu a vývoja (ako držiteľ osvedčenia o spôsobilosti vykonávať výskum a vývoj),

- ak subjekt neuplatňuje úľavu na dani podľa § 30b (daňové stimuly),

a vymedzuje, aké daňovo uznané náklady, resp. výdavky, je možné do neho zahrnúť:

- výdavky, na ktoré nebola poskytnutá úplná alebo čiastočná podpora z verejných financií (dotácie z domáceho alebo európskeho zdroja),

- výdavky, ktoré neboli vynaložené na služby, licencie a nehmotné výsledky výskumu a vývoja obstarané od iných osôb (s výnimkou SAV, právnických osôb uskutočňujúcich výskum a vývoj zriadených ústrednými orgánmi štátnej správy, verejných a štátnych vysokých škôl), pričom v novele boli z tohto zákazu od roku 2018 vylúčené licencie na „softvér priamo využívaný pri realizácii projektu výskumu a vývoja“ (špeciálny softvér, nie bežné kancelárske balíky),

- výdavky musia byť evidované oddelene od ostatných výdavkov daňovníka.

Podmienkou je projekt

Podmienkou čerpania superodpočtu je vypracovanie projektu – písomného dokumentu (požiadavky naň rovnako upravuje § 30c zákona o dani z príjmov) podpísaného osobou oprávnenou konať za daňovníka pred začatím jeho realizácie (do roku 2019 vrátane). Resp. do podania daňového priznania, v ktorom sa bude superodpočet uplatňovať (platí pre projekty od roku 2020).

Projekt subjekt predkladá až na výzvu Finančnej správy SR, a to do ôsmich dní od vyzvania. V tomto dokumente záujemca o superodpočet vymedzí predmet svojho výskumu a vývoja aj cieľ projektu. Legislatíva pritom neurčuje zameranie projektov výskumu a vývoja ani neobmedzuje oblasti, ktorých by sa mali týkať.

Predpokladom je, že ide skutočne o výskumno-vývojové činnosti, ktoré prinášajú prvok novosti. V tejto veci sa zákon o dani z príjmov odvoláva na opatrenie MF SR o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva.

Ale možno použiť aj vymedzenie pojmov výskum a vývoj z § 2 zákona č. 172/2002 Z. z. o organizácii štátnej podpory výskumu a vývoja v znení neskorších predpisov alebo vychádzať z OECD Frascati manuálu ako celosvetovo uznávaného štandardu pre štúdie v oblasti výskumu a vývoja, ktorý je na tieto účely zrejme najobsažnejší.

Vynaložené náklady/výdavky, ktoré spĺňajú uvedené atribúty, si subjekt uplatňuje formou superodpočtu (teda ešte okrem ich riadneho uplatnenia ako výdavkov pri vyčíslení daňového základu) v daňovom priznaní za zdaňovacie obdobie, v ktorom boli vynaložené. Superodpočet znižuje vyčíslený kladný daňový základ a znižuje tak následne daňovú povinnosť.

V prípade dosahovania daňovej straty, keď nie je možné uplatniť si superodpočet, presúva sa táto možnosť najviac na štyri zdaňovacie obdobia po zdaňovacom období, v ktorom nárok vznikol. Od roku 2020 sa aj táto lehota predlžuje na päť zdaňovacích období.

Množstvo otáznikov

Relatívne stručné vymedzenie podmienok superodpočtu, najmä uplatniteľných nákladov/ výdavkov, v zákone o dani z príjmov doplnil ešte metodický pokyn k odpočtu výdavkov (nákladov) na výskum a vývoj, ktorý však Finančná správa SR vydala až v máji 2016, následne – po novele zákona – novelizovala aj ten (v októbri 2018).

Nappriek tomu v podnikateľskej sfére naďalej zostalo množstvo otáznikov a nejednoznačností v tom, ktoré projekty, ale najmä ktoré náklady si možno uplatniť formou superodpočtu. To vyvoláva u podnikateľov pocit daňovej neistoty. Ten je zrejme väčšou prekážkou v uplatňovaní superodpočtu ako jeho samotná pôvodne nízka sadzba.

Napríklad, v susednej Českej republike daňová neistota subjektov a množiace sa domerania dane po daňovej kontrole rádovo v miliónoch českých korún a súdne spory o ich oprávnenosť dospeli až do situácie, keď po rokoch kontinuálneho rastu uplatneného superodpočtu (2005 – 2015) v roku 2016 nastúpil trend poklesu.

Takto si subjekty vynútili zmenu legislatívy, ktorá vstúpila do platnosti od 1. apríla 2019 a spresnila, resp. doplnila nejasnosti pôvodnej legislatívy. Za podstatné sa považovali najmä otázky v oblasti projektu výskumu a vývoja, začiatku jeho realizácie a oprávnených nákladov. Česká vláda hľadala spôsob, ako obnoviť dôveru inovatívnych firiem voči tomuto nástroju. Pričom nezvyšovala sadzbu superodpočtu, ktorá zostala na úrovni 100 %.

Naopak, na Slovensku sa zatiaľ motivácia uberá viac cestou rastu sadzby superodpočtu. Menej sa upravujú podmienky jeho čerpania, ktoré by prispeli k väčšej daňovej istote jeho využívateľov, hoci aj v tomto smere boli urobené niektoré zmeny znižujúce administratívnu záťaž subjektov.

V budúcnosti sa ale môže ako najvážnejšia prekážka v čerpaní superodpočtu javiť nedostatočný daňový základ na jeho uplatnenie. A to z dôvodu ekonomických vplyvov koronakrízy na finančnú situáciu firiem.

Ako sa doteraz využíval superodpočet na Slovensku?

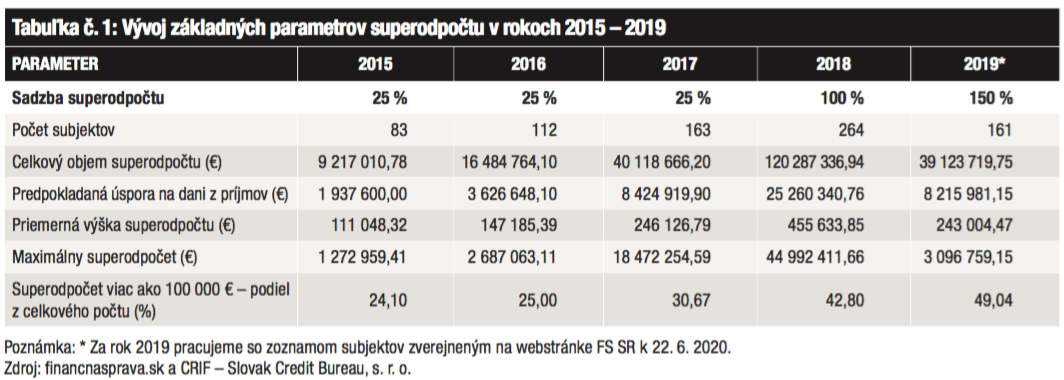

V tabuľke 1 je rekapitulácia základných parametrov čerpania superodpočtu nákladov na výskum a vývoj v SR počas jeho doterajšej existencie. V poslednom stĺpci je doplnený aj rok 2019, zatiaľ však len z predbežných výsledkov z prvého zverejneného zoznamu subjektov využívajúcich tento nástroj daňovej úľavy.

Zdrojom analýz sú zoznamy zverejňované na webovej stránke Finančnej správy SR pravidelne trikrát ročne do troch mesiacov za uplynulé zdaňovacie obdobie. A to v závislosti od termínov na podanie daňových priznaní (marec, odklad do júna a do septembra).

V roku 2020 bol zverejnený zatiaľ prvý zoznam (22. júna 2020). Čerpanie superodpočtu od začiatku zaostávalo za očakávaniami zákonodarcu. Počet subjektov, ktoré si ho uplatnili, sa počíta len v desiatkach. Pozitívnu zmenu malo priniesť 4-násobné zvýšenie jeho sadzby v roku 2018. Objem čerpaného superodpočtu v roku 2018 oproti rokom s 25-percentnou sadzbou bol však iba 3-násobný.

V roku 2019 by rast sadzby zo 100 % na 150 % mohol priniesť ďalšie významné navýšenie čerpanej sumy, minimálne 1,5-násobné. Po zverejnení prvého z troch zoznamov je na hodnotiace súdy ešte priskoro. O to viac, že v tomto roku je podávanie daňových priznaní (a tým aj zverejňovanie čerpania superodpočtu na výskum a vývoj) ovplyvnené mimoriadnou situáciou v dôsledku pandémie COVID-19.

Nečakaný úspech stavebníctva

Doteraz preukázané čerpanie superodpočtu za rok 2019 v objeme necelých 40 mil. eur predstavuje tretinu hodnoty uplatnenej v daňových priznaniach za celé zdaňovacie obdobie 2018 a porovnateľnú hodnotu so superodpočtom čerpaným za zdaňovacie obdobie 2017 pri 25-percentnej sadzbe. Takmer polovica superodpočtov má hodnotu viac ako 100-tis. eur, pričom maximálny superodpočet bol dosiahnutý v priemyselnej výrobe a prevyšuje hodnotu 3 mil. eur.

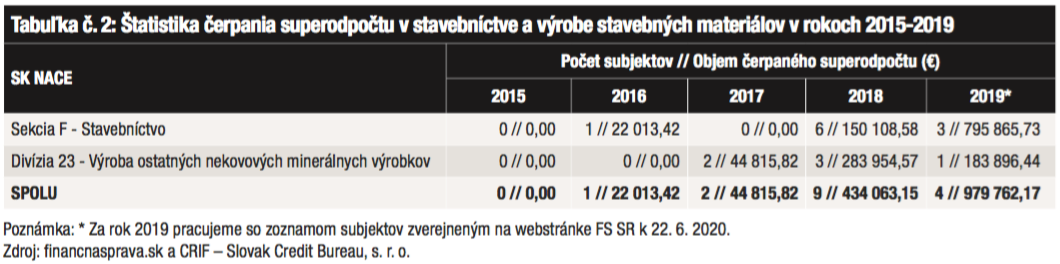

Celkovo najaktívnejšie v uplatňovaní si superodpočtu sú každoročne subjekty sekcie C – Priemyselná výroba a subjekty IT sektora. Ostatné odvetvia národnej ekonomiky sa na celkovom počte aj objeme čerpaného superodpočtu podieľajú relatívne slabo. Napríklad, v priebežných výsledkoch za rok 2019 má sekcia F – Stavebníctvo podiel na počte subjektov aj na objeme čerpaného superodpočtu len 2 %.

Ale medzi doterajšími nováčikmi roka 2019 stavebníctvo prekvapilo: pri podobnom podiele na počte nováčikov ako v roku 2018 (3,5 %) významne vzrástol podiel na čerpaní superodpočtu (kým v roku 2018 to bolo necelé 1 %, v roku 2019 je to zatiaľ takmer 12 %). Tento výsledok zabezpečil jediný nový subjekt z divízie 41 – Výstavba budov, a to spoločnosť AVG group, a. s., ktorá dosiahla superodpočet takmer 0,5 mil. eur.

Stala sa tak dokonca TOP nováčikom v čerpaní superodpočtu, čím stavebníctvo – v doterajšej histórii len nesmelo využívajúce superodpočet – dosiahlo nečakaný úspech. Je však pravdepodobné, že ďalšie zoznamy čerpania superodpočtu za rok 2019 prinesú ešte zmeny aj v kategórii nových záujemcov o túto formu podpory výskumu a vývoja a toto prvenstvo si stavebníctvo neudrží.

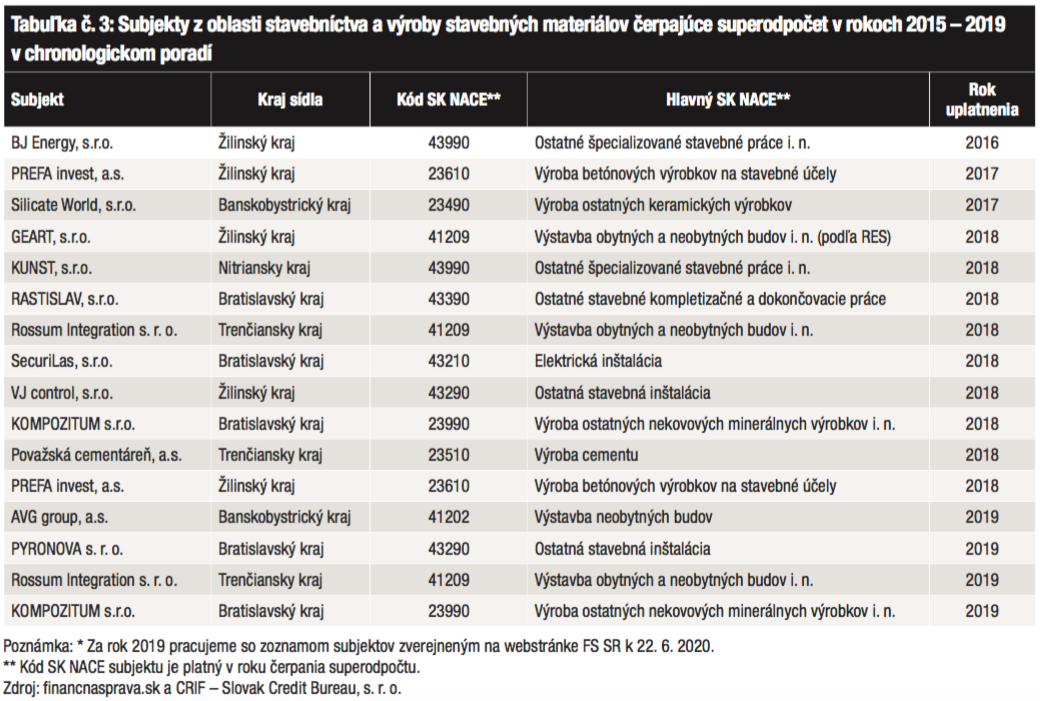

Zastúpenie subjektov z oblasti stavebníctva a výroby stavebných materiálov v zoznamoch uplatneného superodpočtu

Zastúpenie subjektov stavebníctva a výroby stavebných materiálov v zoznamoch uplatneného superodpočtu je v doterajšej histórii tohto nástroja podpory súkromných investícií do výskumu a vývoja skôr symbolické.

V tabuľke 2 uvádzame počty subjektov a celkovú uplatnenú hodnotu superodpočtu. Kompletný zoznam využívateľov superodpočtu z tejto branže je v tabuľke 3. Potešiteľný však môže byť relatívne dynamický rast objemu nimi čerpaného superodpočtu. Upozorňujeme, že zoznam za rok 2019 obsahuje len subjekty, ktoré podali daňové priznanie za rok 2019 do 31. marca 2020.

Pritom možno očakávať, že s podávaním ďalších daňových priznaní za rok 2019 sa bude zoznam subjektov ešte významne rozširovať a úmerne tomu aj rásť objem čerpaného superodpočtu, snáď aj zastúpenie stavebníctva v ňom.

Či celkové výsledky prekročia úroveň z roku 2018, keď 264 subjektov čerpalo superodpočet v celkovom objeme viac ako 120 mil. eur, to bude závisieť aj od možností subjektov uplatniť si ho voči dostatočne vysokému kladnému daňovému základu, zníženému o príp. umorovanú stratu, za rok 2019.

Perspektívy superodpočtu

Podstatou superodpočtu je, že subjektom – bez ohľadu na ich právnu formu a odvetvie pôsobenia – vracia finančné prostriedky, ktoré investovali do projektov vlastného výskumu a vývoja, a to tým, že platia nižšiu splatnú daň za relevantné zdaňovacie obdobie. Koľko z investovaných prostriedkov sa im takto vráti, závisí primárne od sadzby superodpočtu, ale aj od toho, či si budú mať z čoho superodpočet uplatniť.

Superodpočet sa totiž realizuje vždy od základu dane zníženého o prípadnú umorovanú stratu. Ak teda výsledkom zdanenia za príslušné zdaňovacie obdobie je daňová strata, alebo je základ dane po znížení o odpočet umorovanej straty nižší ako suma potenciálneho superodpočtu, nie je možné si ho uplatniť.

Uplatnenie sa posúva na najbližšie nasledujúce zdaňovacie obdobie, v ktorom bude vykázaný dostatočne vysoký základ dane. Táto možnosť je však časovo obmedzená na štyri zdaňovacie obdobia a od roku 2020 sa predlžuje na päť období, ktoré bezprostredne nasledujú po zdaňovacom období, v ktorom nárok vznikol.

Od roku 2020 sa sadzba superodpočtu zvyšuje na 200 %. Vojdú do platnosti aj niektoré opatrenia znižujúce administratívnu záťaž pre subjekty využívajúce túto daňovú úľavu, napr. projekt v písomnej podobe podpísaný oprávnenou osobou bude potrebný až v lehote podania daňového priznania, v ktorom sa superodpočet uplatní.

Vzhľadom na aktuálne ekonomické problémy riem, spôsobené koro- navírusom, ktoré neobišli ani sektor stavebníctva a výroby stavebných materiálov, je však otázne, aká budúcnosť čaká tento nástroj podpory súkromného výskumu a vývoja.

Zdroje: financnasprava.sk, cribis.sk

ASB ALMANACH 2020 si zakúpite za zvýhodnenú cenu na www.jagastore.sk.