Možnosti financovania obnovy bytových domov

Vysoké účty za teplo a – paradoxne – nedostatočne vykúrené byty. Zatekajúca strecha a fasáda pripomínajúca filmovú kulisu v science-fiction o neutešenej budúcnosti ľudstva po prírodnej kataklizme. Ťažko odfukujúce či falošne si pospevujúce staré výťahy (pri ktorých nevieme, či nejde práve o labutiu pieseň), poddimenzované elektrické rozvody, opotrebované inštalácie a ďalšie technické zariadenia… To je realita slovenských bytových domov, ktorá ako časovaná bomba alarmujúco bije do očí ich vlastníkom. Obnova bytového fondu je nevyhnutnosť. Pred vlastníkmi vyvstáva niekoľko zásadných otázok a jednou z nich je: Ako prefinancovať nevyhnutné?

Na Slovensku čaká v súčasnosti viac než 650-tisíc bytov (postavených prevažne v 80. rokoch) na urýchlenú obnovu. Bytový fond disponuje statickými, technickými aj hygienickými nedostatkami, vďaka ktorým sa bytové domy čoraz viac vzďaľujú súčasným normám. Obnova bytových domov je nevyhnutnosťou a je úlohou predovšetkým vlastníkov bytov, aby sa postarali o revitalizáciu svojho životného priestoru. Napokon, tí sú aj podľa zákona č. 182/1993 Z. z. o vlastníctve bytov a nebytových priestorov povinní udržiavať dom v prevádzkyschopnom a bezpečnom stave, to znamená starať sa o svoj majetok vrátane spoločných priestorov, ako sú chodby, strecha či pivnice.

Vina za zanedbanú údržbu či nedostatočnú opravu padá na plecia vlastníkov bytov. Ale nie všetky nevyhnutné opravy slovenských panelových domov má na (kolektívnom) svedomí zanedbaná starostlivosť ich vlastníkov. Niektorým chybám – tzv. systémovým poruchám – by sa nedalo predísť ani dôkladnou údržbou. Tieto chyby, napríklad na vonkajších vystupujúcich konštrukciách schodísk, lodžií a balkónov alebo na obvodových plášťoch, sú dedičstvom masívnej bytovej výstavby minulého režimu, pri ktorej sa často uplatňovali nevhodné materiály, nedodržiavala sa technológia výstavby či sa realizovali chybné projekty. Tieto systémové poruchy, ktoré boli tichým spoločníkom kúpno-predajného balíka, v priebehu uplynulých rokov „zhodnocovali svoje akcie“.

Dôkladná príprava – prvý krok k úspechu

Pri zveľaďovaní bytového fondu je kľúčovým krokom plánovanie, spravidla dlhodobé. Realita je však iná aj vďaka neprofesionálnemu prístupu niektorých správcov, ktorí zanedbávajú práve tento aspekt týkajúci sa obnovy a údržby bytového fondu.

Údržba a obnova bytov a nebytových priestorov spočíva v prvom rade v správnom diagnostikovaní technického stavu domu a v následnej analýze zistených výsledkov. Pomocou analýzy vlastníci získajú obraz o reálnych potrebách týkajúcich sa obnovy ich majetku (strecha, obvodový plášť, balkóny, technické zariadenia budovy a pod.). Na základe týchto skutočností môžu vlastníci pristúpiť k ďalšiemu kroku, ktorým je stanovenie priorít. Až po zvážení akútnosti riešenia jednotlivých problémov (zateplenie, sanácia lodžií, odstránenie systémových porúch a pod.) treba hľadať vhodný model financovania obnovy.

Kde na to vziať?

Nevyhnutnou podmienkou úspešnej realizácie obnovy bytového domu je dôkladná príprava. Tá spočíva okrem iného aj v analýze finančných zdrojov, ktoré možno rozdeliť do dvoch skupín:

- fond prevádzky, údržby a opráv,

- cudzie finančné zdroje – úvery z bánk a od štátu, stavebné sporenie a dotácie od štátu.

Najjednoduchším nástrojom je financovanie projektu vlastnými prostriedkami – z fondu prevádzky, údržby a opráv. Ten však spravidla (aj vďaka pomerne nízkym platbám do fondu) nepostačuje na rekonštrukciu väčšieho rozsahu (zateplenie, oprava strechy či obvodového plášťa a pod.). V podmienkach súčasnej ekonomickej reality tak možno prefinancovať len časť nákladov. Pre vlastníkov bytov sa javí ako optimálne riešenie kombinácia vlastných a verejných (cudzích) zdrojov financovania.

Dotácie od štátu

Jednou z možností, ako získať časť finančných prostriedkov na obnovu bytových domov z verejných zdrojov, sú štátne dotácie. Predmetom programu Ministerstva výstavby a regionálneho rozvoja SR je spolufinancovanie odstraňovania systémových porúch bytových domov postavených panelovou technológiou. Ide o poruchy obvodových plášťov, obkladových dielcov štítových stien či stykov panelov, ako aj vystupujúcich konštrukcií schodísk lodžií a balkónov a pod. Legislatívne podmienky každoročne špecifikuje Výnos MVRR SR (naposledy č. V-1/2006) o poskytovaní dotácií na rozvoj bývania. Objem poskytovaných finančných prostriedkov je limitovaný možnosťami štátneho rozpočtu, preto je dôležitým aspektom pri uvažovaní nad touto formou financovania obnovy bytového domu čas.

Záujemcovia by sa teda mali poponáhľať s podaním žiadosti (termín je od 1. januára do 15. februára príslušného roka). Poskytnutie dotácie je podmienené predložením odborného posudku (musí byť vypracovaný autorizovanou osobou), ktorý obsahuje výsledky diagnostiky bytového domu s opisom systémových porúch s rozsahom a stupňom poškodenia, ako aj návrh spôsobu odstránenia každej systémovej poruchy a, samozrejme, i orientačnú výšku nákladov na jej odstránenie. O dotáciu môže požiadať obec, bytové družstvo, správca bytového domu alebo spoločenstvo vlastníkov bytov a nebytových priestorov, ktorí musia preukázať, že disponujú aj vlastnými zdrojmi (minimálne vo výške 50 % rozpočtových nákladov) na spolufinancovaní projektu (v súčasnosti je výška dotácie na úrovni 500 Sk/m2 podlahovej plochy bytov v bytovom dome, jeho ucelenej sekcii alebo vstupe). Nenávratný príspevok tak môže žiadateľom vykryť až polovicu nákladov spojených s opravami. Podľa zákona možno dotáciu poskytnúť len raz počas životnosti bytového domu. Táto skutočnosť má vlastníkov bytov motivovať, aby zabezpečili čo najväčší rozsah opráv v jednom balíku, pritom sa však nevylučuje ani možnosť dotácie len na jednu systémovú poruchu.

Záujemcovia by sa teda mali poponáhľať s podaním žiadosti (termín je od 1. januára do 15. februára príslušného roka). Poskytnutie dotácie je podmienené predložením odborného posudku (musí byť vypracovaný autorizovanou osobou), ktorý obsahuje výsledky diagnostiky bytového domu s opisom systémových porúch s rozsahom a stupňom poškodenia, ako aj návrh spôsobu odstránenia každej systémovej poruchy a, samozrejme, i orientačnú výšku nákladov na jej odstránenie. O dotáciu môže požiadať obec, bytové družstvo, správca bytového domu alebo spoločenstvo vlastníkov bytov a nebytových priestorov, ktorí musia preukázať, že disponujú aj vlastnými zdrojmi (minimálne vo výške 50 % rozpočtových nákladov) na spolufinancovaní projektu (v súčasnosti je výška dotácie na úrovni 500 Sk/m2 podlahovej plochy bytov v bytovom dome, jeho ucelenej sekcii alebo vstupe). Nenávratný príspevok tak môže žiadateľom vykryť až polovicu nákladov spojených s opravami. Podľa zákona možno dotáciu poskytnúť len raz počas životnosti bytového domu. Táto skutočnosť má vlastníkov bytov motivovať, aby zabezpečili čo najväčší rozsah opráv v jednom balíku, pritom sa však nevylučuje ani možnosť dotácie len na jednu systémovú poruchu.

Štátny fond rozvoja bývania

Ďalšiu možnosť ako prefinancovať náklady spojené s obnovou bytového fondu ponúka štát vo forme výhodných pôžičiek zo Štátneho fondu rozvoja bývania (ďalej len ŠFRB). Tohtoročný rozpočet ŠFRB, vládou zvýšený o 498 mil. Sk, dosiahol 4,394 mld. Sk, pričom na obnovu bytových budov sa vyčlenilo 950 mil. Sk. Výhodné úvery smerujú na zvýšenie tepelnej ochrany bytových domov, odstránenie statických porúch, ako aj na zmeny dokončenej stavby bytového domu (stavebné práce, pri ktorých sa v prevažnej miere zachováva vonkajšie pôdorysné a výškové ohraničenie stavby – vnútorné prestavby, vstavby a pod.). Aby záujemcovia získali výhodný úver s ročnou úrokovou sadzbou 1 % p. a. v rozsahu do 80 % obstarávacej ceny (najviac 11-tisíc Sk/m2 podlahovej plochy bytu) a so splatnosťou 20 rokov, musia okrem iného preukázať, že disponujú aj vlastnými finančnými prostriedkami alebo napríklad prostriedkami so stavebného sporenia (vrátane stavebného úveru) vo výške najmenej 20 % z obstarávacej ceny.

Bankové úverové produkty

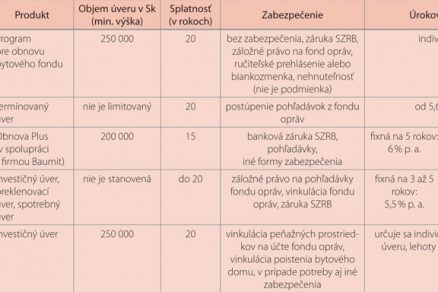

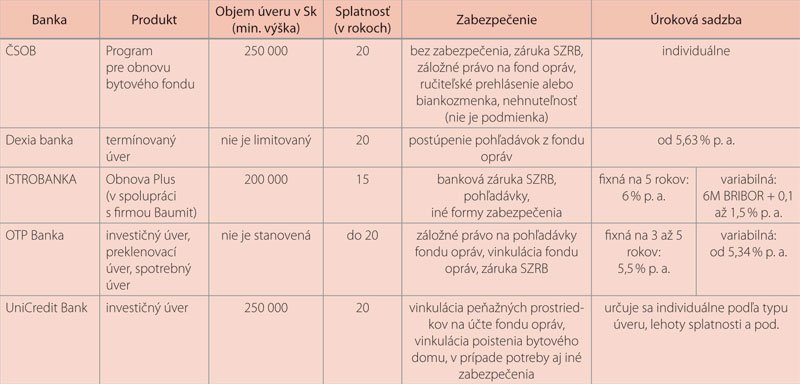

Banky (ako aj stavebné sporiteľne) ponúkajú na obnovu bytového fondu úverové produkty, ktoré sú často porovnateľné s hypotékou. Minimálna výška úveru, ktorú možno získať z banky na obnovu bytového domu, je približne 200-tisíc Sk. Lehota splatnosti sa štandardne pohybuje v rozmedzí 15 až 20 rokov.

Stúpajúci objem poskytnutých úverov je okrem iného dôsledkom prijatých zmien v oblasti zábezpeky. V porovnaní s minulými rokmi banky ustúpili od svojich požiadaviek na zabezpečenie úveru nehnuteľnosťou, spravidla stačí ručenie pohľadávkami vo fonde na prevádzku, údržbu a opravy. Inou formou zabezpečenia je záruka Slovenskej záručnej a rozvojovej banky, ktorá na tento účel vydáva záruky a ktorú banky považujú za istejšiu formu ručenia. Na druhej strane klienti, ktorí chcú a majú možnosť využiť túto alternatívu zabezpečenia úveru, musia zaplatiť poplatok za poskytnutie zábezpeky. UniCredit Bank napríklad ako povinnú zábezpeku investičného úveru požaduje vinkuláciu prostriedkov na účte (ide o 3,5-násobok mesačnej splátky úveru), prípadne vinkuláciu poistenia bytového domu. V ČSOB pri menších úveroch (ide o investície v priemere 100-tisíc Sk na jeden byt) klienti nepotrebujú nijaké zabezpečenie, čo podľa slov Marty Krejcarovej, hovorkyne ČSOB, urýchľuje a zjednodušuje celý proces poskytovania financií.

Pri hodnotení bonity spoločenstiev vlastníkov bytov, bytových družstiev či správcov neexistujú jednotné hodnotiace parametre. Banky však zväčša prihliadajú najmä na hospodárenie bytového domu a na tvorbu fondu opráv, v niektorých prípadoch sa hodnotí aj veková štruktúra vlastníkov bytov či pomer neplatičov v bytovom dome (napríklad v Dexia banke nesmie presiahnuť 10 %). Investícia si vyžaduje súhlas minimálne dvoch tretín vlastníkov bytov. Po splnení podmienok a predložení potrebných dokumentov možno úver čerpať spravidla už v priebehu dvoch týždňov, v ČSOB je dokonca flexibilnosť o niečo vyššia – do 5 dní.

Exkluzivita v spolupráci s vybranými firmami, ktoré poruchy domu nielen odhalia, ale aj navrhnú riešenia a zrealizujú opravy, patrí do balíkov programov na obnovu bytových domov niektorých bánk. Napríklad ISTROBANKA ponúka žiadateľom program Obnova plus, ktorý je vytvorený v partnerstve so spoločnosťou Baumit. „Pri využití zatepľovacieho systému Baumit, klient získa rôzne výhody, napríklad 50-percentnú zľavu za vedenie bežného účtu, technickú podporu Baumitu – tepelnotechnické výpočty, návrhy farebného riešenia fasády, ako aj odborné poradenstvo pri realizácii,“ spresnila hovorkyňa ISTROBANKY Miroslava Pargáčová. Komplexný balík služieb pre vlastníkov bytov počnúc akvizíciou, cez vypracovanie projektu, výber dodávateľov až po finálnu realizáciu projektu ponúka aj OTP Banka.

| Bankové úvery na obnovu bytového fondu |

|

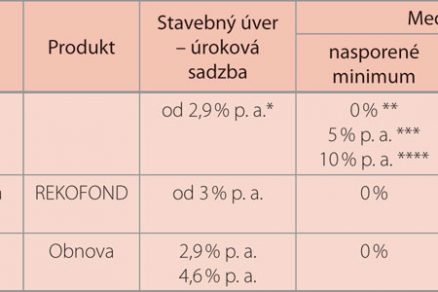

Stavebné sporenie

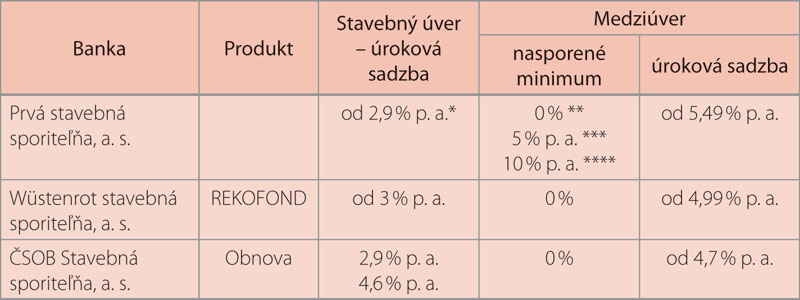

S ponukou špeciálnych úverov pre bytové domy prišli na finančný trh aj stavebné sporiteľne. Vďaka novele zákona o stavebnom sporení môžu od roku 2000 využívať finančné prostriedky zo stavebného sporenia aj právnické osoby, t. j. spoločenstvá vlastníkov bytov a nebytových priestorov, bytové družstvá a iní správcovia bytových domov, ktorí ich spravujú podľa zákona o vlastníctve bytov a nebytových priestorov č. 182/1993 Zb. V súčasnosti sú na Slovensku tri stavebné sporiteľne – Prvá stavebná sporiteľňa, a. s., Wüstenrot stavebná sporiteľňa, a. s., a ČSOB Stavebná sporiteľňa, a. s.

Základnou podmienkou na využitie financií zo stavebného sporenia je uzatvorenie zmluvy o stavebnom sporení na dohodnutú cieľovú sumu. Výhodou tohto riešenia je získanie stavebného úveru s výhodným úročením, pričom výška úrokovej sadzby je garantovaná počas celého obdobia splácania úveru. Nevýhodou, ktorou je v tomto prípade časové hľadisko, pretože nárok na stavebný úver s výhodnejším úročením klient získava až po splnení určitých podmienok, možno eliminovať medziúverom, ktorý v niektorých prípadoch možno získať aj bez počiatočného vkladu, ale ktorý je úročený vyššou úrokovou sadzbou. Lehota splácania sa, rovnako ako v prípade bankových úverov, pohybuje v rozmedzí od 10 do 20 rokov.

Prvá stavebná sporiteľňa, a. s., (ďalej len PSS, a. s.), v rámci programov pre právnické osoby poskytla týmto subjektom k 30. júnu 2007 už 4,5 mld. slovenských korún. Ústretovým krokom zo strany PSS, a. s., voči svojim klientom je energetický audit, ktorý pripravila v spolupráci so Stavebnou fakultou STU v Bratislave. Ide o počítačový program, ktorý mapuje energetickú náročnosť obytných budov (bytových aj rodinných domov) a ktorý súčasne naviguje, aké opatrenia treba v konkrétnom objekte realizovať, aby sa znížila jeho energetická náročnosť.

Súčasťou balíka programu REKOFOND Wüstenrot stavebnej sporiteľne, a. s., ktorý je určený pre všetky spoločenstvá vlastníkov bytov a nebytových priestorov, správcov, ako aj pre bytové družstvá a vlastníkov bytov, je bezplatné poradenstvo, týkajúce sa nielen otázok financovania projektov zameraných na úspory energie, ale aj stavebného inžinierstva.

Úvery na obnovu bytového domu môžu vlastníci bytov získať i z programu Obnova z ČSOB Stavebnej sporiteľne, a. s. Spoločenstvá a správcovia získajú stavebný úver až do 100 000 Sk na jeden byt aj bez zabezpečenia. Súčasťou sú i okamžite medziúvery bez vkladu a predchádzajúceho sporenia.

| Stavebné úvery a medziúvery v stavebných sporiteľniach |

|

| * v závislosti od zvolenej tarify ** XXL úver *** medziúver pri minimálnej cieľovej sume 1,5 mil. Sk **** pri minimálnej cieľovej sume 350-tisíc Sk |

Realita ako hnací motor?

Vzhľadom na determinanty bytovej politiky, medzi ktoré patrí ročný prírastok nových bytov, ktorý sa počíta v tisíckach, ako aj finančne náročné obstaranie nového bývania, nemožno podceňovať obnovu existujúceho bytového fondu. Napokon, tá dokáže predĺžiť životnosť domu v priemere o tretinu. Aby sa zachovala príslušná kvalita a úroveň bývania, mala by sa obnova bytového fondu stihnúť v blízkej budúcnosti. V opačnom prípade sa spolu so zhoršujúcim stavom bytových domov budú znásobovať aj náklady na ich opravu. Najlacnejším variantom je teda permanentná údržba. V dlhodobom horizonte riešenie problematiky obnovy bytového fondu znamená pre spoločenstvá vlastníkov bytov, bytové družstvá a správcov bytových domov najmä hru o čas. A čas sú predsa peniaze.

Martina Deríková

Foto: Baumit, archív JAGA

Autorka je redaktorkou časopisu Môj dom.