Financovanie obnovy bytových domov

Na financovanie obnovy bytového domu je možné využiť štátnu finančnú podporu, ako aj úvery komerčných bánk. Aké možnosti konkrétne máte?

Obnova bytových domov prináša množstvo výhod, ktoré spočívajú napr. zlepšení energetickej hospodárnosti budovy takmer o polovicu (v súčasnosti sa vyžaduje ultranízkoenergetická úroveň výstavby s hornou hranicou energetickej triedy A1) s priaznivým dosahom na energetickú náročnosť (skutočnú spotrebu energie), ďalej je to v predĺžení životnosti bytového domu, ako aj vo zvýšení trhovej hodnoty jednotlivých bytov. Podľa odborných odhadov bolo na konci roka 2016 obnovených približne 58 % bytov v bytových domoch a približne 37 % bytov v rodinných domoch (zdroj: OZ Združenie pre zatepľovanie budov), čo by nebolo možné bez výhodného financovania.

Významný a pozitívny vplyv na realizáciu obnovy bytových domov na Slovensku má už viac ako dve desaťročia podpora štátu. Ide predovšetkým o rôzne podporné programy poskytované Štátnym fondom rozvoja bývania (ŠFRB), ktoré sa flexibilne inovujú a dopĺňajú, ako aj o dotácie poskytované Ministerstvom dopravy a výstavby SR. Ďalšie finančné možnosti pre „spoločenstvá vlastníkov bytov a nebytových priestorov“ a „správcov bytových domov“ predstavujú výhodné úverové produkty komerčných bánk a stavebných sporiteľní.

Financovanie obnovy zo ŠFRB

V súvislosti s novelou zákona o Štátnom fonde rozvoja bývania a zákona o dotáciách na rozvoj bývania a sociálneho bývania, ktoré začali platiť od 1. januára tohto roka, získava v roku 2018 obnova bytových domov väčšiu podporu ako v minulosti.

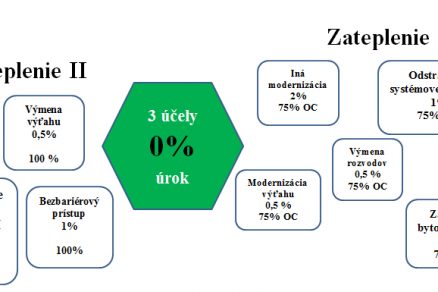

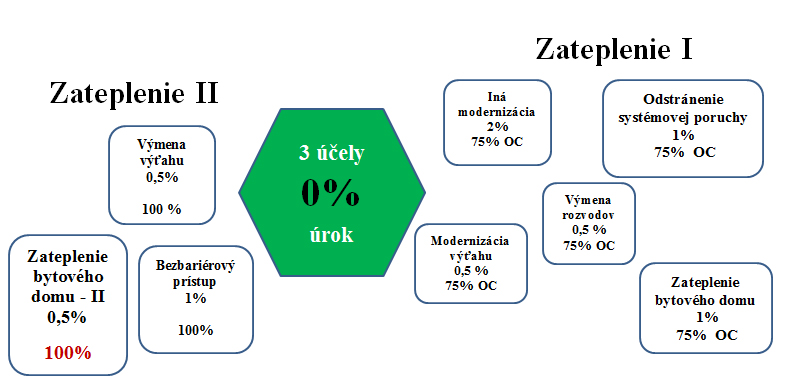

Štátny fond rozvoja bývania (ŠFRB) okrem poskytovaných efektívnych podporných programov získal na rok 2018 financie z Integrovaného regionálneho operačného programu, kde v rámci prvej tranže v objeme 29,8 mil. eur, budú poskytované úvery na zvyšovanie energetickej hospodárnosti existujúcich bytových domov. Ďalšie zmeny týkajúce sa obnovy bytových domov sú uvedené vo vyhláške č. 284/2013 Z. z. o podrobnostiach o výške poskytovanej podpory zo ŠFRB, o všeobecných podmienkach poskytnutia podpory a o obsahu žiadostí v znení neskorších predpisov, ktorá nadobudla účinnosť 1. januára 2018. Ide predovšetkým o nasledujúce nové zvýhodnenia (obr. 1):

- úver 100 % – zateplenie, výmena výťahu, nový výťah;

- úrok 0 % vo viacerých kombináciách;

- úrok 0,5 % – zateplenie, výmena a modernizácia výťahu alebo výmena a modernizácia rozvodov samostatne;

- zvýšené limity:

- zateplenie – 100 €/m2 zatepľovanej plochy;

- výmena výťahu – 70 000 €/výťah;

- bezbariérový prístup a nový výťah – 150 €/m2 PP bytu.

Obr. 1 Varianty typov zateplenia, zdroj: ŠFRB, 2018

Zateplenie sa týka aj nájomných bytov, ktoré boli obstarané s podporou štátu. Pri stanovenej úspore 35 % sa vychádza z pôvodného stavu.

Úroková sadzba je fixná počas celej splatnosti úveru a súvisí so zvoleným typom obnovy:

- dva typy obnovy – spoločná úroková sadzba je vo výške nižšej z hodnôt úrokových sadzieb 0,5 % až 1 %;

- tri a viac typov obnovy – spoločná úroková sadzba sa určí ako rozdiel medzi najnižšou úrokovou sadzbou pre realizované typy obnovy a 0,5 percentuálneho bodu 0 % až 0,5 %;

- 0 %, ak jedným z nich je:

- zateplenie II. (výška úveru do 100 % obstarávacej ceny);

- výmena výťahu;

- modernizácia výťahu;

- výmena spoločných rozvodov.

Medzi najvýznamnejšie zmeny v porovnaní s rokom 2017 patrí zvýšenie výšky úveru pri variante „zateplenie bytového domu II“ z pôvodných 75 % na 100 % obstarávacej ceny, zvýšenie 85 €/m2 zatepľovanej plochy na 100 €/m2 zatepľovanej plochy a zníženie úrokovej sadzby z 1 % na 0,5 %.

Financovanie obnovy komerčnými úvermi a stavebným sporením

Komerčné banky a stavebné sporiteľne sú už dlhodobo významnými partnermi v oblasti financovania obnovy bytových domov. Finančné zdroje sú determinované predovšetkým rozsahom plánovanej obnovy a v tomto roku sú dostupné ešte výhodnejšie finančné podmienky zvýhodnených úverov, dotácií či grantov. Na druhej strane však môžu mať aj prísnejšie požiadavky. Do obnovy bytového domu sa zahŕňa okrem zateplenia obvodového plášťa a strechy, výmeny okien, dverí, odstránenia statických porúch bytového domu, vyregulovania vykurovacej sústavy a pod. aj výmena výťahu či bezbariérový prístup.

Jednou z výhod pri poskytnutí úveru spoločenstvu vlastníkov bytov a nebytových priestorov na obnovu bytového domu je aj fakt, že neobmedzuje vlastnícke práva majiteľov bytov pri predaji bytov v ich vlastníctve. Snahou bánk je umožniť aj dlhé lehoty splatnosti úveru a na druhej strane rýchle spracovanie žiadosti. Výhodou môže byť aj možnosť:

- refundovania už vynaložených oprávnených nákladov realizovaných v priebehu konkrétneho časového obdobia pred dátumom podania žiadosti o úver;

- predčasného splatenia úveru bez poplatku.

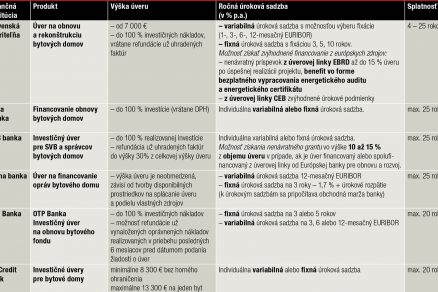

- Aktuálne podmienky poskytnutia úverov vybraných komerčných bánk a stavebných sporiteľní sú uvedené v nasledujúcich tabuľkách 1 a 2. Pri nákladoch na úver netreba zabúdať ani na úrok z prípadného omeškania, ktorý je rôzny v jednotlivých bankách.

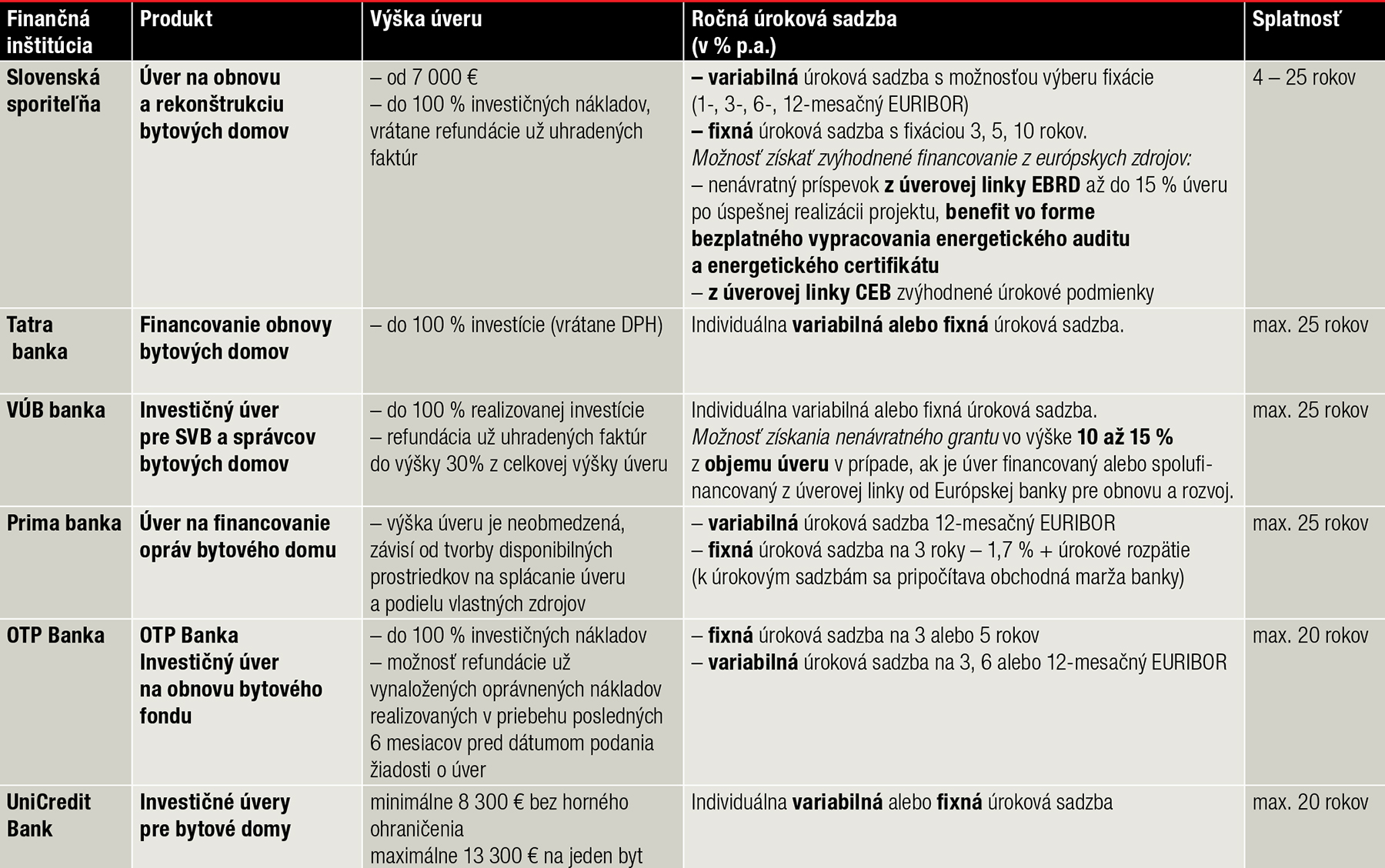

Tab. 1 Vybrané komerčné banky a ich úverové produkty určené na obnovu bytových domov

Zdroje údajov: internetové stránky uvedených bánk (k 12. 2. 2018)

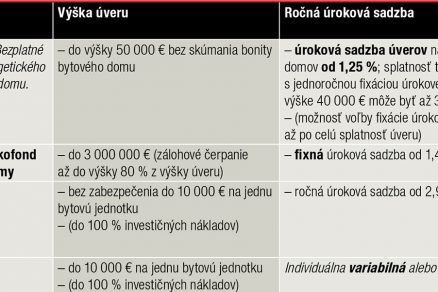

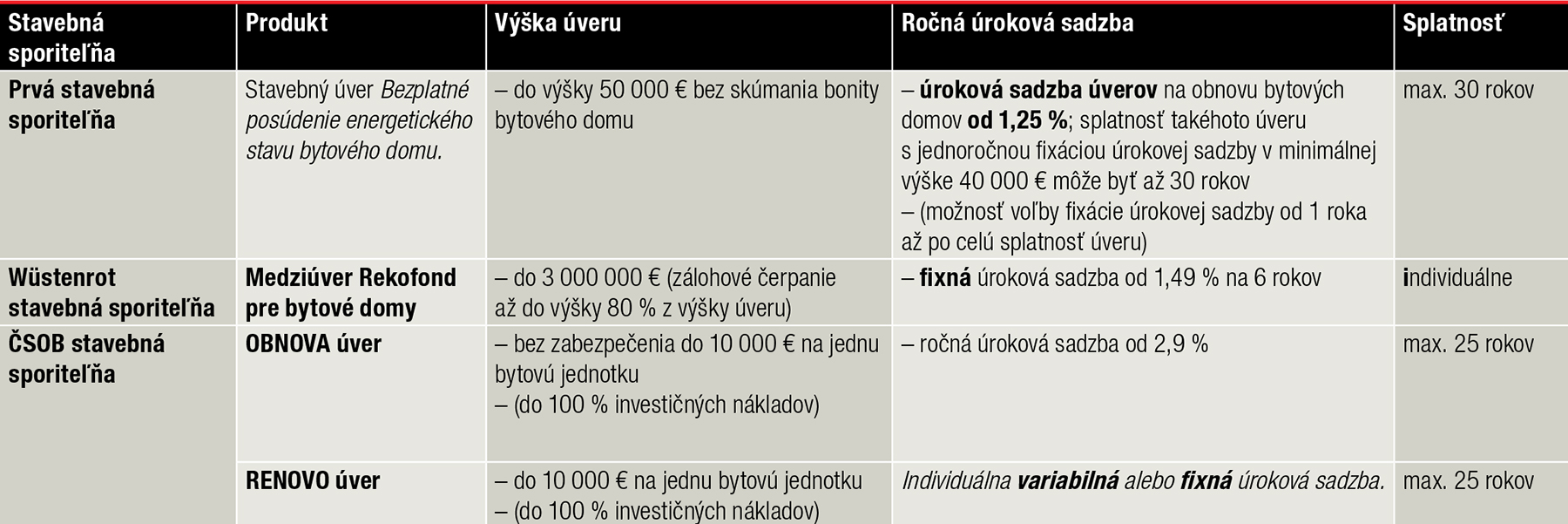

Tab. 2 Vybrané úverové produkty stavebných sporiteľní určené na obnovu bytových domov

Zdroje údajov: internetové stránky stavebných sporiteľní (k 12. 2. 2018).

Štátna prémia

Stavebné sporenie na obnovu bytových domov podporuje štát štátnou prémiou, ktorá je určená pre spoločenstvá vlastníkov bytov a nebytových priestorov. V roku 2018 je jej výška 5 % z ročných vkladov, max. 66,39 eur. Na každé štyri byty v bytovom dome pripadá jedna štátna prémia.

Na záver

Treba si uvedomiť, že finančné inštitúcie pri poskytovaní finančných prostriedkov na obnovu bytového domu majú rôzne podmienky a požiadavky, ktoré si je potrebné zistiť pred podaním žiadosti o úver. Predovšetkým ide o formu zabezpečenia úveru, výšku spoplatnenia úverového účtu (vo väčšine bánk je v súčasnosti vedený bez poplatku), čerpanie úveru (jednorazové, resp. postupné), výška spoplatnenia predčasného splatenia úveru alebo jeho časti, resp. jeho nedočerpania (v súčasnosti väčšina bánk túto možnosť poskytuje bez poplatku).

TEXT + FOTO | doc. Ing. Daniela Špirková, PhD., Slovenská technická univerzita v Bratislave

Článok bol uverejnený v časopise Správa budov 1/2018.