Úverové možnosti na obnovu bytového fondu

V súčasnosti majú vlastníci bytov a nebytových priestorov pomerne široké možnosti výberu úverových produktov, pričom si môžu nastaviť individuálne podmienky, aby vyhovovali ich možnostiam a schopnostiam úver splácať.

Potreba finančných zdrojov na obnovu bytového fondu je determinovaná stanovením rozsahu obnovy, čo je podmienené jednak životnosťou stavebných konštrukcií a prvkov technického zariadenia budov, jednak výskytom systémových porúch na týchto domoch. Predpokladaná životnosť bytových domov sa pohybuje v intervale 70 až 100 rokov, čo však závisí od pravidelnej údržby a výmeny opotrebovaných konštrukcií. Práve obnovou stavebných konštrukcií a technických zariadení minimálne dvakrát počas ich životnosti je možné predĺžiť životnosť bytových domov aj o niekoľko rokov.

Ide predovšetkým o:

- opravu alebo rekonštrukciu striech, schodísk alebo spoločných priestorov, opravu alebo výmenu výťahu;

- zateplenie obvodového plášťa a opravu fasády domu;

- riešenie statických a systémových porúch domu;

- výmenu okien a vstupných dverí;

- opravu balkónov alebo lodžií;

- výmenu zdravotechniky a iné.

Percentuálny podiel jednotlivých dielov stavby a TZB na celkových nákladoch môže predstavovať relatívne vysoký objem: obvodový plášť (12,7 až 23,7 %), otvorové konštrukcie (15,6 až 24,3 %), ZTI (14,2 až 25,6 %), elektro (13,0 až 19,4 %) a podobne.Treba povedať, že aj keď je vek domu z hľadiska jeho uvažovanej obnovy dôležitý, z hľadiska výšky nákladov nie je determinujúcim faktorom. To znamená, že napriek predpokladu väčšej potreby opráv starších bytových domov alebo modernizácie spoločných častí a zariadení domu nemožno jednoznačne konštatovať, že starší dom bude potrebovať vyššie náklady na obnovu. Jedným z dôvodov sú rozdielne podmienky pri schvaľovaní obnovy konkrétneho bytového domu (napríklad výška tvorby fondu opráv domu, rozsah čiastočne zrealizovaných prác, typ domu – bodový, radový a podobne), ako aj rozdielny rozsah stavebných prác, technických riešení a ceny materiálov zahrnutých do obnovy.

Podmienky poskytnutia a splatenia úverových produktov

Finančné možnosti na čiastočnú alebo komplexnú obnovu bytových domov sú v súčasnosti dostupné nielen z hľadiska rôznych produktov bánk. Rozhodujúcu úlohu zohrávajú aj úrokové sadzby a možnosti predčasného splatenia poskytnutého úveru. Okrem významnej podpory štátu formou výhodných úverov zo Štátneho fondu rozvoja bývania už viac ako desať rokov poskytujú finančné prostriedky aj finančné inštitúcie, akými sú komerčné banky a stavebné sporiteľne. Ich podmienky sa postupom času značne zvýhodnili. Ide o rôzne typy úverových produktov, ktoré sú určené jednak na komplexnú obnovu bytových domov, ako aj na financovanie menších prác (akými sú napríklad úprava okolia, maľovanie schodísk a podobne), ale aj informácie súvisiace s energetickým posúdením a možnosťami dosiahnutia výrazných úspor v spotrebe energie. Jednou z výhod pri poskytnutí úveru spoločenstvu vlastníkov bytov a nebytových priestorov na obnovu bytového domu je aj fakt, že neobmedzuje vlastnícke práva majiteľov bytov pri predaji bytov v ich vlastníctve.

Poskytnutie úveru

Poskytnutie úveru je možné až po odsúhlasení investičnej akcie, podmienok financovania a formy zabezpečenia úveru dvojtretinovou väčšinou všetkých vlastníkov bytov a nebytových priestorov v dome. Treba si však uvedomiť, že 1. októbra 2014 nadobudol účinnosť zákon č. 205/2014 Z. z., ktorým sa novelizuje zákon č. 182/1193 Z. z. o vlastníctve bytov a nebytových priestorov v znení neskorších predpisov, ktorý významne pozmenil doteraz platný zákon v oblasti práv a povinností vlastníka bytu alebo nebytového priestoru pri správe bytového domu a pri spôsobe hlasovania vlastníkov bytu a nebytového priestoru v prípade, ak sa rozhoduje o nadstavbe alebo vstavbe v podkroví alebo na povale. Novelizovaný zákon vyžaduje súhlas všetkých vlastníkov bytov alebo nebytových priestorov v dome na najvyššom poschodí.

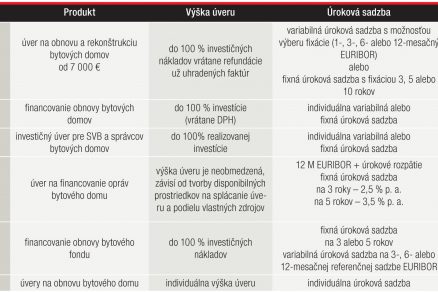

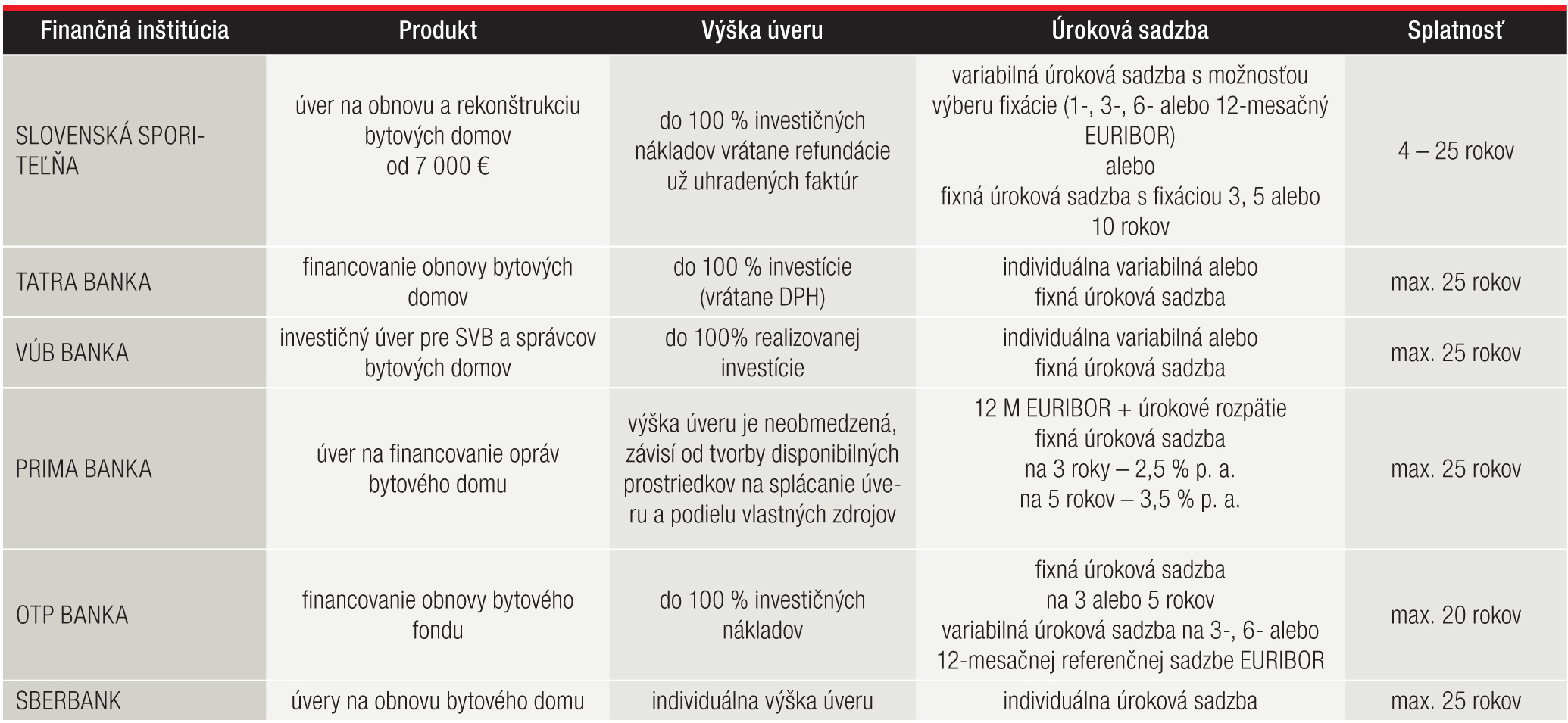

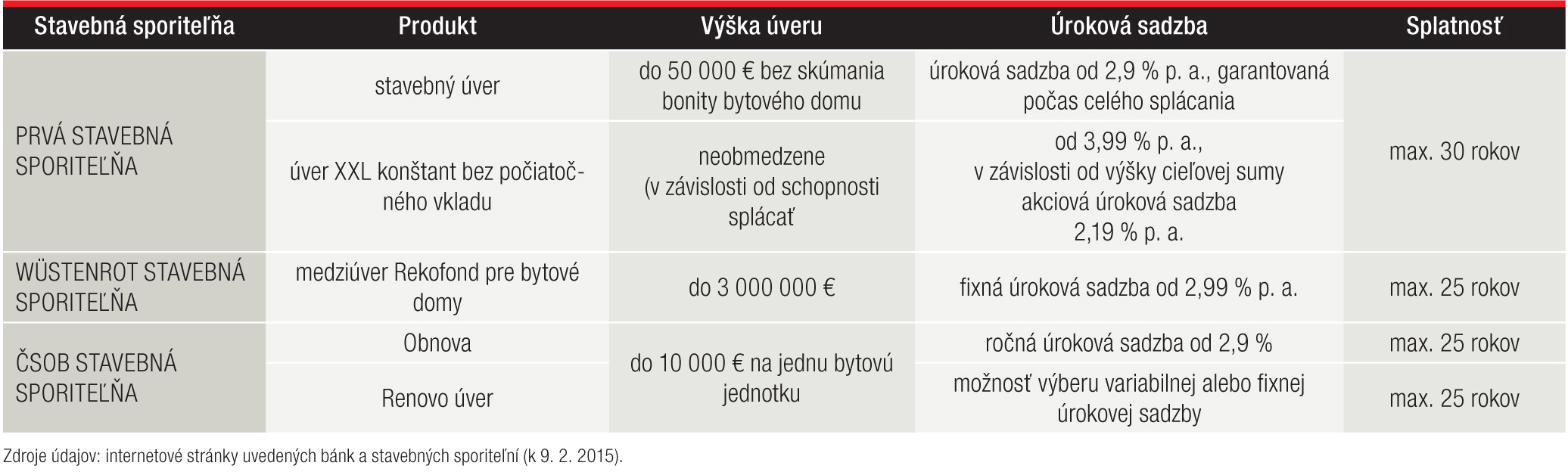

Aktuálne podmienky poskytnutia úverov vybraných komerčných bánk a stavebných sporiteľní sú uvedené v tabuľkách 1 a 2.

Pre lepšenie zobrazenie na tabuľky kliknite

Tab. 1 Vybrané komerčné banky a ich úverové produkty určené na obnovu bytových domov

Tab. 2 Vybrané úverové produkty stavebných sporiteľní určené na obnovu bytových domov

Predčasné splatenie úveru

Predčasné splatenie úveru, respektíve jeho časti (tzv. mimoriadna splátka), v súčasnosti umožňujú takmer všetky finančné inštitúcie bez poplatku. Jednou z podmienok je, že spoločenstvo vlastníkov bytov a nebytových priestorov (dlžník) je povinné preukázať finančnej inštitúcii (veriteľovi), ktorá poskytla úver, že vykonanie tejto mimoriadnej splátky sa odsúhlasilo na schôdzi vlastníkov bytov a nebytových priestorov. K žiadosti o predčasné splatenie úveru je potrebné priložiť originál zápisnice z uvedenej schôdze, prípadne originál dokumentu s výsledkami písomného hlasovania, ktorého forma a obsah bude akceptovateľná pre predmetnú finančnú inštitúciu.

Zároveň existuje aj možnosť refinancovania už poskytnutého úveru na obnovu bytového domu v inej banke. Účet prostriedkov fondu opráv a úverový účet sú vedené vo väčšine finančných inštitúcií tiež bez poplatku.

Na záver…

Za nevyhnutnosť v oblasti obnovy bytových domov treba považovať fakt, že za posledných viac ako 10 rokov vzrástla cena tepla takmer 25-násobne, pričom jej zvyšovanie ešte nie je konečné, preto sú opatrenia na zvyšovanie energetickej úspornosti opodstatnené. Finančné efekty pre bytové domy, ktoré komplexná obnova vrátane zateplenia prináša, teda úspora energie približne 40 až 50 %, potvrdzujú výhodnosť a potrebu takejto investície, čo by malo byť pri rozhodovaní vlastníkov bytov dostatočne motivujúce. Takisto si treba uvedomiť, že cena bytu stúpne približne o čiastku, ktorú do zateplenia investujeme, čiže ani z hľadiska budúceho predaja určite nejde o vyhodené peniaze. Zateplenie však okrem zníženia tepelných strát a zvýšenia estetiky domu prináša aj ďalšie výhody, okrem iného aj predĺženie životnosti stavby a tým eliminovanie vzniku vážnejších statických problémov.

Text | doc. Ing. Daniela Špirková, PhD.

foto | dano veselský

Článok bol uverejnený v časopise Správa budov.