Prevádzkové náklady domových kotolní

Pravidlá pri rozpočítavaní nákladov pri zásobovaní bytového domu teplom z domovej kotolne by sa mali upraviť v súlade so špecifickými podmienkami, ktoré sú odlišné od podmienok nastavených pri zásobovaní z CZT.

Domová kotolňa v bytovom dome je definovaná v novelizovanom zákone č. 100/2014 Z. z. z 20. marca 2014, ktorým sa mení a dopĺňa zákon č. 657/2004 Z. z. o tepelnej energetike v znení neskorších predpisov.

Článok I, § 2 písm. v) zákona znie: „Centrálnym zdrojom tepla v budove je zariadenie na výrobu tepla určené na ústredné vykurovanie, spoločnú prípravu teplej vody alebo iné využitie pre budovu alebo viac budov bez vonkajšieho rozvodu tepla.“

V článku I § 1 ods. 3 písm. c) predmetného zákona sa uvádza, že výroba tepla v centrálnom zdroji tepla v budove, v ktorej spoločenstvo vlastníkov bytov a nebytových priestorov v dome alebo ním poverená osoba rozpočítava množstvo vyrobeného tepla konečným spotrebiteľom a vlastníci bytov neprenajali centrálny zdroj inej osobe, že takáto výroba nie je predmetom podnikania s teplom podľa uvedeného zákona.

Prečítajte si tiež

Táto zákonná odlišnosť vo svojom dôsledku upravuje postavenie domových kotolní ako zdroj, ktorý vyrába teplo len za náklady v eurách za kWh (MWh) bez zisku. Vlastníci bytov a nebytových priestorov si pri prevádzke domovej kotolne teplo nepredávajú a nekupujú za ceny, ale účtujú a rozpočítavajú len náklady na prevádzku domovej kotolne.

Vzhľadom na tieto špecifiká je potrebné subjektom, ktoré prevádzkujú domové kotolne, odporučiť možný zákonný spôsob spracovania a rozpočítavania nákladov na výrobu a dodávku tepla a teplej vody z domovej kotolne vo vlastníctve vlastníkov bytov a nebytových priestorov, ktorí majú na správu svojho majetku založené spoločenstvo vlastníkov bytov a nebytových priestorov (SVB) v zmysle zákona č. 182/1993 Z. z. o vlastníctve bytov a nebytových priestorov v znení neskorších predpisov (zákon č. 182/1993 Z. z.) alebo ich prevádzku zabezpečuje na základe zmluvy registrovaný správca.

Špecifické postavenie domovej kotolne spočíva v tom, že je vo vlastníctve vlastníkov bytov a nebytových priestorov (NP) v bytovom dome podľa výšky vlastníckeho podielu ako technické zariadenie budovy, ktoré vyrába teplo pre vlastnú potrebu vlastníkov bytov a NP bez zisku, len za náklady a bez regulácie (nepodlieha cenotvorbe).

Náklady na prevádzku, údržbu a opravy technického zariadenia budovy sa zo zákona môžu uhrádzať len z prostriedkov fondu prevádzky, údržby a opráv (FPÚO).Tomuto špecifickému postaveniu domovej kotolne následne zodpovedá aj špecifické rozpočítavanie nákladov na jej prevádzku.

Subjekty, ktoré zabezpečujú rozpočítavanie nákladov na prevádzku domovej kotolne, by mali vo svojom postupe v maximálnej miere dbať na objektivizáciu nákladov tak, aby vzájomne nepoškodzovali spotrebiteľov – vlastníkov bytov v platbách za odobraté teplo.

Na objektivizáciu nákladov má zásadný vplyv dôsledná identifikácia vzniknutých nákladov a ich zaradenie do priamych nákladov a do nákladov z FPÚO.

Identifikácia nákladov na prevádzku domovej kotolne a ich správne spracovanie a zatriedenie do priamych nákladov (indikované údaje k spotrebe podľa meračov) a do nákladov z FPÚO (vzťah k vlastníckemu podielu) zabezpečí následne čo najobjektívnejšie rozpočítanie nákladov pre konečných spotrebiteľov – vlastníkov bytov a NP.

Každé pochybenie, resp. nesprávne určenie a zatriedenie prevádzkových nákladov na rozpočítanie má za následok vzájomnú diskrimináciu medzi vlastníkmi pri platbách za spotrebované teplo v byte.

Rozpočítavanie nákladov na prevádzku domovej kotolne

Rozpočítavanie nákladov na prevádzku domovej kotolne určuje vyhláška MH SR č. 240/2016 Z. z., ktorou sa ustanovuje teplota teplej vody v odbernom mieste, pravidlá rozpočítavania množstva tepla dodaného v teplej úžitkovej vode a rozpočítavania množstva tepla (vyhláška č. 240/2016 Z. z.).

Podľa ustanovenia § 2 písm. c) vyhlášky č. 240/2016 Z. z. objektom rozpočítavania je aj budova s centrálnym zdrojom tepla podľa § 2 písm. v) zákona č. 100/2014 Z. z. o tepelnej energetike, teda budova s domovou kotolňou.

Podľa novoprijatého ustanovenia § 4 ods. 3 písm. c) vyhlášky č. 240/2016 Z. z. pri rozpočítavaní množstva dodaného tepla v budove s centrálnym zdrojom (domová kotolňa) sa náklady na dodané teplo určia na základe údajov o ekonomicky oprávnených nákladoch (EON), vynaložených na obstaranie hmotného a nehmotného majetku používaného pri výrobe tepla v domovej kotolni, nákladoch na palivo, elektrinu, technologickú vodu a hmoty, osobných nákladoch zamestnancov, vykonávajúcich opravu a údržbu domovej kotolne, nákladoch na poistenie, revízie, zákonné prehliadky, poplatky za znečistenie, údržbu a opravy a nákladoch na splácanie úveru vrátane úrokov.

Pri určení EON sa má postupovať primerane podľa § 4 vyhlášky URSO č. 222/2013 (teraz v znení vyhlášky č. 248/2016 Z. z.), ktorou sa ustanovuje cenová regulácia v tepelnej energetike.

Samotné odvolávanie sa na vyhlášku o cenovej regulácii je pre subjekty prevádzkujúce vlastnú domovú kotolňu zjavne neprípustné, keďže tieto subjekty nie sú subjektom regulácie. O nákladoch na prevádzku spoločných zariadení v bytových domoch rozhodujú vlastníci bytov (nie ÚRSO) podľa ustanovení zákona č. 182/1993 Z. z., ktorý je pre vlastníkov bytov záväzný.

Z uvedeného textu vyplýva, že znenie § 4 ods. 3 písm. c) vyhlášky 240/1993 Z. z. vykazuje znaky nesúladu zo zákonom č. 182/1993 Z. z., a to tým, že určuje náklady, a to EON, ktoré majú byť rozpočítané v nákladoch na dodané teplo.

Zákon č. 182/1993 Z. z. však hovorí o tom, že rozpočítané majú byť len priame náklady a ostatné náklady majú byť zúčtované ako celok podľa výšky vlastníckeho podielu. Túto skutočnosť potvrdzuje aj stanovisko príslušného odboru Ministerstva financií SR č. j. MF18702/2016-74 zo dňa 5. 10. 2016.

Ministerstvo hospodárstva SR ako tvorca vyhlášky vo svojom stanovisku MH SR č. j. 34165/2016-4130-69500 zo dňa 25. 1. 2017 na základe písomných argumentov priznalo, že rozpočítavať sa majú len priame náklady a ostatné náklady súvisiace s prevádzkou domovej kotolne rozpočítavaniu nepodliehajú a uhrádzajú sa z FPÚO ako celok.

V stanovisku MH SR odporúča pre vlastníkov bytov vo vyúčtovaní uvádzať aj:

- informatívny údaj o výške ročných nákladov na domovú kotolňu z FPÚO ako celok a samostatne pre každý byt;

- informatívny údaj o ročných zriaďovacích nákladoch na domovú kotolňu ako celok a jednotlivo pre byty s prihliadnutím na deklarovanú životnosť zariadenia domovej kotolne. Tento údaj však možno uvádzať len pri dodržaní špecifických podmienok pri úhrade za stavbu kotolne. Ak sa stavba domovej kotolne realizovala z úverov, tento informatívny údaj nemožno poskytnúť, keďže ročná výška nákladov na úver je už súčasťou informatívneho údaju o ročných nákladoch z FPÚO (duplicita v nákladoch v informatívnych údajoch);

- informatívny údaj o výške nákladov na výrobu 1 MWh tepla.

Zákonný postup je jednoduchý, ale poznatky z praxe potvrdzujú, že nie všetci správcovia a SVB, ktorí sa zúčastňujú na prevádzke domovej kotolne a následne na spracovaní údajov a rozpočítavaní nákladov na výrobu tepla v domovej kotolni, rešpektujú zákonné rozdelenie nákladov. Často dochádza k neobjektívnemu rozpočítaniu nákladov za teplo pre jednotlivých spotrebiteľov.

Postup na určenie nákladov

Pri určovaní nákladov na výrobu tepla v domovej kotolni sa odporúča zvoliť nasledovný postup:

1. Určiť – Priame náklady:

- náklady na plyn, elektrinu, technologickú vodu a hmoty, prípadne poplatok za emisie v závislosti od veľkosti zdroja.

Tieto náklady s prihliadnutím na merače tepla na vykurovanie (ÚK) alebo prípadne merače tepla na ohrev vody (TV), umiestnené v domovej kotolni, rozdeliť na náklady za teplo pre ÚK a na ohrev vody. - Náklady na vykurovanie rozdeliť podľa vopred schváleného pomeru (60 : 40 alebo iný schválený pomer) na základnú zložku (ZZ) a na spotrebnú zložku (SZ). Náklady ZZ rozpočítať na plochu bytov a NP jednotlivo. Náklady SZ rozpočítať voči indikovaným údajom z meračov tepla na odberných miestach alebo pomerových rozdeľovačov vstupných nákladov umiestnených na radiátoroch v bytoch.

- Náklady na teplú vodu sa rozdelia povinne na 20 % ZZ, ktorá sa rozdelí na počet odberných miest (OM), a na 80 % SZ, ktorá sa prípadne po pripočítaní nákladov za dodávku studenej vody (SV) použitej na ohrev vody rozpočíta voči indikovaným údajom z meračov teplej vody na odberných miestach.

2. Určiť – Náklady z FPÚO:

- náklady na dozor – odborný dozor, poplatok za spracovanie hlásenia o emisiách;

- revízie a údržba – kontrola vykurovacieho systému, servisná prehliadka kotlov, odborná prehliadka, revízia komína, vyčistenie filtra, kontrola expanznej nádoby, všetky opravy zariadení v domovej kotolni, vypracovanie prevádzkového poriadku v kotolni, odborná prehliadka elektrických zariadení domovej kotolne, poistenie, prípadne ročná úhrada úveru a úrokov z úveru a iné náklady súvisiace s prevádzkou, údržbou a opravami domovej kotolne;

- opravná položka – účelovo viazané prostriedky vo FPÚO na väčšie opravy na ďalšie obdobie, ktorých výšku si vlastníci každoročne môžu schváliť navyše (ak sa ich rozhodnú tvoriť namiesto odpisov), okrem ostatných prostriedkov priamo do FPÚO.

Výška tvorby príspevkov na náklady spojené s prevádzkou, údržbou a opravami domovej kotolne do FPÚO sa väčšinou schvaľuje pred zúčtovacím obdobím a použité náklady sa následne zúčtovávajú vo FPÚO ako celok.

Objektivizácia nákladov na prevádzku domovej kotolne

Objektivizácia nákladov spočíva predovšetkým v dôkladnej identifikácii nákladov na prevádzku domovej kotolne a ich správnom zaradení do priamych nákladov a do nákladov z FPÚO.

Ak subjekt, ktorý rozpočítava náklady, zaradí náklad na prevádzku domovej kotolne z FPÚO, napr. náklady na dohľad a dozor nad prevádzkou domovej kotolne do priamych nákladov, ktoré sa rozpočítavajú voči indikovaným údajom z meračov, spôsobí v konečnom dôsledku vzájomnú diskrimináciu spotrebiteľov – vlastníkov bytov a NP.

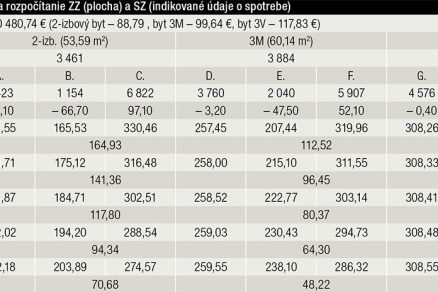

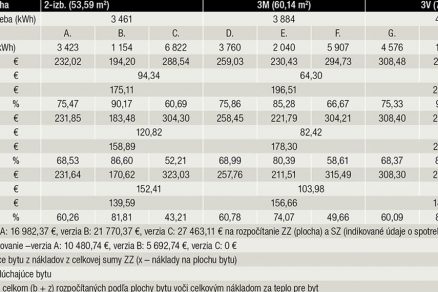

Pre lepšiu ilustráciu vplyvu zaradenia nákladov pri prevádzke domovej kotolne môžu poslúžiť údaje o spotrebách a nákladoch pri prevádzke domovej kotolne Furdekova 12 v Bratislave za rok 2018.

Vybrané údaje domovej kotolne F/12 za rok 2018:

- priame náklady 27 467,36 €, náklady z FPÚO 10 480,74 €, celkom 37 948,10 €;

- počet bytov 96, z toho 24 bytov (2-izbové) s plochou 53,59 m2, 24 bytov (3M-izbové) s plochou 60,14 m2 a 48 bytov (3V-izbové) s plochou 71,12 m2, NP s plochou 163,58 m2;

- náklady z FPÚO na rozdelenie podľa vlastníckeho podielu – plochy bytov 10 480,74 €;

- jednotkový náklad z FPÚO – 1,656809 €/m2, pre jednotlivé typy bytov – 88,79 €, 99,64 € a 117,83 €. Celková vykurovaná plocha: 6 325,86 m2;

- vyrobené a spotrebované množstvo tepla podľa merača na prípravu a ohrev vody v množstve 252 233 kWh, na vykurovanie: 408 538 kWh, celkom:n660 771 kWh;

- prislúchajúce rozdelenie priamych nákladov 10 484,99 € za ohrev vody a 16 982,37 € za teplo na vykurovanie;

- celkové jednotkové náklady pri výrobe tepla: 57,430 €/MWh;

- spotreba teplej vody – 2 605 m3, náklady na ohrev vody 10 484,99 €, náklady za studenú vodu na prípravu teplej vody 5 806,55 €, celkové náklady na ohrev a vodu: 16 291,53 €, jednotková cena: 6,254 €/m3.

Zástupcovia firiem zaoberajúcich sa meraním a rozpočítavaním množstva tepla a takisto správcovia bytového fondu často poukazovali a poukazujú na neželaný jav, a to tzv. „kradnutie“ tepla medzi vlastníkmi bytov navzájom v bytovom dome. K odchýlkam pri spotrebe tepla na vykurovanie dochádza aj z dôvodu účinku fyzikálnych vlastností pri prechode tepla z teplejšieho do chladnejšieho prostredia.

Na analýzu spotrieb vyrobeného a dodaného tepla v bytovom dome Furdekova 12 sa vybralo 9 bytov (3 typy bytov s inou rozlohou) a ku každému typu sa vybral byt s priemernou spotrebou (A., D., G.), s nízkou (B., E., H.) a vysokou spotrebou (C., F., I.).

Uvedené údaje o znižovaní rozdielov v nákladoch na výrobu a dodávku tepla z domových kotolní medzi bytmi s nízkou a vysokou spotrebou poukazujú na fakt, že použitím vyššieho pomeru základnej a spotrebnej zložky pri rozpočítavaní priamych nákladov v domovej kotolni dochádza k znižovaniu rozdielov v nákladoch na dodávku tepla do jednotlivých bytov.

Použitie pomeru 60 : 40, ktorý odporúča vyhláška č. 240/2016 Z. z., sa javí ako postačujúce opatrenie na objektivizáciu nákladov na prevádzku domovej kotolne pri dodávke tepla. Pomer 70 : 30 má síce najpriaznivejšie hodnoty, ale jeho prípadné využitie môže čiastočne demotivovať spotrebiteľov k šetreniu teplom.

Vplyv výšky základnej a spotrebnej zložky nákladov na objektivizáciu nákladov

Využitím reálnych údajov v spracovaných tabuľkách sa pokúsime poukázať na fakt, že nežiaduce javy pri rozpočítavaní a zúčtovaní nákladov pri prevádzke domovej kotolne sa dajú čiastočne eliminovať. Vyššie opísaný postup pri správnej identifikácii a zaradení vzniknutých nákladov na prevádzku domovej kotolne poukazuje na správnosť zákonného postupu.

Dôkladným zaradením vzniknutých nákladov na prevádzku domovej kotolne do priamych nákladov a nákladov do FPÚO možno výrazne posilniť základnú zložku nákladov na vykurovanie, t. j. celkovú zložku nákladov na byt, ktorá sa rozpočítava na plochu podľa výšky vlastníckeho podielu.

Odporúčaným pomerom rozpočítavania nákladov základnej a spotrebnej zložky (60 : 40) podľa vyhlášky č. 240/2016 Z. z. možno „výrazne posilniť“ práve základnú zložku nákladov, ktorá sa rozpočítava na plochu vykurovaných bytov, t. j. podľa veľkosti vlastníckeho podielu v bytovom dome.

Možno konštatovať, že pri dodržaní opísaného postupu rozpočítania a zúčtovania nákladov na vyrobené a spotrebované teplo podľa vyhláškou odporúčaného pomeru 60 : 40 sa základná zložka nákladov pre byty z priemernou spotrebou zvýšila zo 60 na približne 75 %, z nízkou spotrebou zo 60 na približne 85 až 90 % a s vysokou spotrebou zo 60 na približne 66 %.

Tieto účtovné zvýšenia síce kompenzujú náklady spotrebnej zložky, ale správnou prezentáciou týchto výsledkov sa dá ovplyvniť správanie spotrebiteľov a v nákladoch čiastočne eliminovať extrémne nízke a vysoké spotreby v jednotlivých bytoch.

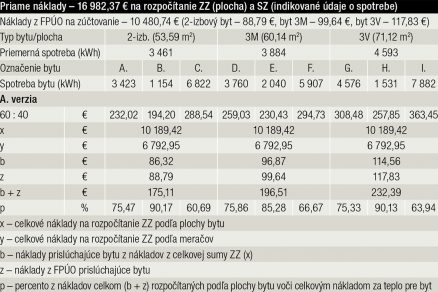

Údaje prezentované v tab. 3 a tab. 4 poukazujú na fakt, že akýkoľvek náklad z FPÚO zaradený do priamych nákladov na rozpočítanie negatívne ovplyvňuje náklady na teplo v jednotlivých bytoch. Použitím odporúčaného pomeru 60 : 40 pri ZZ a SZ v priamych nákladoch sa vypracovali tri verzie na porovnanie nákladov na vykurovanie vo vybraných bytoch.

. Do priamych nákladov je zaradená časť nákladov z FPÚO (náklady za dozor) v sume 4 788 €.")

Verzia A – je spracovaná v tab. 2, rešpektuje zákonné rozdelenie nákladov na priame náklady a na náklady z FPÚO (16 982,37 € a 10 480,74 €).

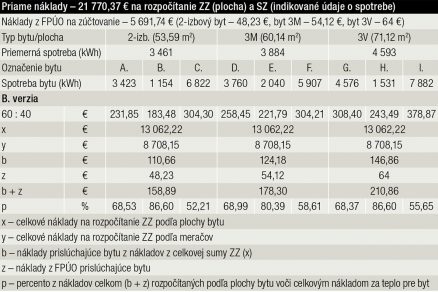

Verzia B – je teoreticky spracovaná v tab. 3 pre prípad, že v priamych nákladoch sa rozpočíta aj časť nákladov z FPÚO (4 788 €). Priame náklady sú potom 21 770,37 € a náklady z FPÚO sú 5 692,74 €.

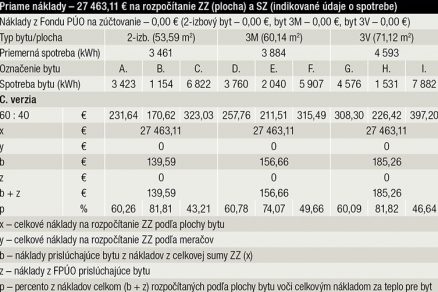

Verzia C –je teoreticky spracovaná v tab. 4 pre prípad, že celá suma nákladov z FPÚO by sa rozpočítala v priamych nákladoch (27 463,11 €).

. Do priamych nákladov je zaradená celá časť nákladov z FPÚO (náklady za dozor + opravy a revízie + opravná položka) v sume 10 480,74 €.")

Údaje spracované v tab. 3 a v tab. 4 (verzia B a verzia C) dokumentujú tú skutočnosť, keď sa časť nákladov alebo všetky náklady z FPÚO rozpočítajú v priamych nákladoch v pomere 60 : 40. Možno konštatovať, že v týchto prípadoch zúčtovania nákladov z FPÚO do priamych nákladov dochádza k diskriminácii spotrebiteľov navzájom.

Pri bytoch s priemernou spotrebou je rozpočítanie v poriadku, ale pri bytoch s nižšou a vyššou spotrebou, ako je priemer, dochádza k tomu, že byty s nižšou spotrebou zaplatia celkovo za teplo menej, ako by im prislúchalo. Dokumentujú to sumárne údaje v tab. 5.

Byty s vyššou spotrebou, naopak, zaplatia za teplo viac, a to v dôsledku zvýšenia spotrebnej zložky (40 %) z priamych nákladov, ktoré sú vyššie o sumu z FPÚO.

Otvárajú sa tak povestné „nožnice“ v platbách za teplo na vykurovanie a podporí sa tak vzájomná diskriminácia. Tepelná pohoda v bytoch s nižšou spotrebou sa dosahuje v zmysle fungovania fyzikálnych zákonov aj napriek tomu, že spotrebiteľ má na merači nižšiu hodnotu odmeraného množstva tepla.

Záver

Objektivizácia nákladov na prevádzku domovej kotolne má požadovaný vplyv na elimináciu prípadnej vzájomnej diskriminácie medzi spotrebiteľmi – vlastníkmi bytov v budove s domovou kotolňou v dôsledku účinku nejednoznačnej legislatívnej úpravy.

Prezentované údaje o nákladoch na prevádzku domovej kotolne potvrdzujú skutočnosť, že objektívny a zákonný spôsob určenia a spracovania údajov o priamych nákladoch a nákladoch z FPÚO môže pri rozpočítavaní nákladov na prevádzku domovej kotolne čiastočne a významne obmedziť vzájomnú diskrimináciu spotrebiteľov – vlastníkov bytov v bytových domoch pri zabezpečovaní dodávky tepla na vykurovanie.

Zaradenie akéhokoľvek nákladu prislúchajúcemu na zúčtovanie vo FPÚO do priamych nákladov na rozpočítavanie má za následok „otváranie nožníc“ v nákladoch za dodané teplo pre byty s nízkou a byty s vysokou spotrebou podľa údajov z meračov tepla.

Na nemeranom, ale spotrebovanom teple mimo meračov v bytovom dome profitujú spotrebitelia s nízkou nameranou spotrebou tepla. Nedôsledné spracovanie a určenie priamych nákladov a nákladov z FPÚO pri rozpočítavaní nákladov na domovú kotolňu im umožňuje zaplatiť za skutočne spotrebované teplo menej na úkor spotrebiteľov s vysokou spotrebou na meračoch.

Preto je potrebné pri objektivizácii nákladov na dodané a spotrebované teplo v bytovom dome s domovou kotolňou dodržiavať ustanovenia vyhlášky MH SR č. 240/2016 Z. z. a zároveň všetky náklady prehodnocovať voči ustanoveniam zákona č. 182/1993 Z. z. v platnom znení.

Objektivizácii nákladov na teplo a eliminácii prípadnej vzájomnej diskriminácie v nákladoch na teplo medzi jednotlivými spotrebiteľmi v dôsledku nesprávneho postupu pri rozpočítavaní nákladov na teplo dodané z domovej kotolne je potrebné venovať dostatočnú pozornosť zo strany subjektov, ktoré pre spotrebiteľov zabezpečujú meranie, odpočítavanie údajov z meračov a rozpočítavanie nákladov na vyrobené a dodané teplo.

Dôležitou súčasťou objektivizácie nákladov je aj zodpovedajúce softvérové vybavenie týchto subjektov.

Súčasné znenie vyhlášky MH SR č. 240/2016 Z. z. si vyžaduje legislatívnu úpravu s rešpektovaním odlišností pri rozpočítavaní množstva tepla dodaného zo systémov CZT a rozpočítavaní nákladov na výrobu tepla v domovej kotolni, a to aj dodržaním predmetných ustanovení zákona č. 182/1993 Z. z. v platnom znení.

Článok bol uverejnený v časopise Správa budov 1/2020.