Povinnosti voči Sociálnej a zdravotnej povinnosti pri práci v zahraničí

Pre mnohých živnostníkov je slovenský trh príliš malý, respektíve nedokážu zarobiť toľko, koľko by si predstavovali. Preto sa obzerajú aj po možnostiach ponúknuť svoje služby v zahraničí.

V súčasnosti už môžu slovenskí živnostníci ponúkať svoje služby vo všetkých krajinách Európskej únie. Musia však pamätať na viaceré povinnosti, ktoré im ukladá zákon.

„Povinnosti osôb voči Sociálnej poisťovni pred odchodom za prácou do zahraničia závisia od dvoch faktorov. Jedným z týchto faktorov je to, v ktorom štáte človek vykonáva činnosť, a druhým to, aké postavenie má osoba voči Sociálnej poisťovni. Ak ide človek pracovať do štátov Európskej únie (EÚ), uplatňuje sa európska legislatíva, ak ide pracovať mimo štátov EÚ, uplatňujú sa medzinárodné zmluvy o sociálnom zabezpečení,“ povedala Žaneta Tarcsiová z odboru výberu poistného Sociálnej poisťovne.

Živnostník, ktorý sa rozhodne so slovenskou živnosťou pracovať v zahraničí, musí požiadať Sociálnu poisťovňu o vystavenie tlačiva PD A1 z dôvodu vyslania samostatne zárobkovo činnej osoby. Toto tlačivo môže získať len vtedy, ak na Slovensku podniká minimálne dva mesiace a v zahraničí bude vykonávať rovnakú alebo podobnú činnosť. Živnostník môže takto v zahraničí pracovať najviac 24 mesiacov a túto lehotu nie je možné predĺžiť. Zároveň musí na Slovensku zachovať priestory na podnikanie, aby po návrate zo zahraničia mohol doma pokračovať v podnikaní. Tieto podmienky je potrebné splniť preto, aby niekto so slovenskou živnosťou neobchádzal právo krajiny, v ktorej chce podnikať. Ak chce niekto podnikať len v Rakúsku a na Slovensko sa neplánuje vrátiť, musí si založiť rakúsku živnosť a tam platiť dane i odvody.

Tlačivo PD A1, o ktoré musí živnostník požiadať ešte pred odchodom do zahraničia, určuje, že daný podnikateľ je na daný čas krytý slovenským sociálnym systémom. Keďže v Európskej únii platí, že nikto nemôže byť zároveň povinne poistený v dvoch štátoch, vďaka tomuto dokladu nemusí živnostník platiť odvody v zahraničí, ale bude ich platiť len na Slovensku. Odvody však musí platiť zo svojich celkových príjmov, teda nielen z tých, ktoré zarobí na Slovensku, ale aj z príjmov zo zahraničia.

Človek, ktorý pracuje so slovenskou živnosťou v zahraničí, je naďalej zdravotne poistený na Slovensku. Ošetriť sa však môže nechať aj v zahraničí, a to na základe európskeho preukazu zdravotného poistenia. Všetky poisťovne ho vydávajú bezplatne. Na jeho základe máme potom v krajinách Európskej únie, na Islande, v Lichtenštajnsku, Nórsku alebo vo Švajčiarsku nárok na rovnakú zdravotnú starostlivosť a za rovnakých podmienok ako miestni obyvatelia. To znamená, že ak sa za nejaké ošetrenie či vyšetrenie v Rakúsku dopláca, rovnakú sumu bude musieť zaplatiť aj Slovák, ktorý využije európsky preukaz.

Kto sa chce vyhnúť doplatkom, môže si uzatvoriť komerčné cestovné poistenie. Jeho základom je práve poistenie liečebných nákladov. Pri uzatváraní cestovného poistenia je však potrebné uviesť, že ide o pracovnú cestu a nie turistiku. Zároveň je potrebné zvoliť aj to, aký charakter bude mať vykonávaná práca. Podľa porovnania portálu Netfinancie.sk je možné celoročné cestovné poistenie, ktoré obsahuje len poistenie liečebných nákladov v Európe pre človeka, ktorý tu bude dlhodobo vykonávať duševnú prácu, uzatvoriť od 56 do 511 €. V prípade bežnej manuálnej práce sa ceny poistenia začínajú od 112 €. Okrem samotnej ceny by mal živnostník porovnávať aj to, čo všetko daná poistka obsahuje a akú maximálnu sumu poisťovňa za neho uhradí.

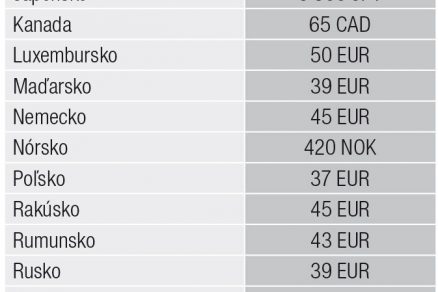

Ľudia, ktorí sa rozhodnú so slovenskou živnosťou pracovať aj v zahraničí, si môžu dať do nákladov aj cestovné náhrady. Okrem nákladov na cestu či ubytovanie majú nárok aj na stravné. To je v zahraničí výrazne vyššie ako na Slovensku. Napríklad v Rakúsku či Nemecku si môže živnostník dať do nákladov za každý deň stravné vo výške 45 €. V Českej republike je základná suma stravného 600 Kč, čo je približne 22 €. Napríklad, ak by niekto získal zákazku v Rakúsku na štyri týždne, pričom by tam chodil vždy od pondelka rána do piatka večera, mohol by si dať do nákladov stravné vo výške 900 €.

Ak živnostník pracuje v zahraničí na slovenskú živnosť, vo väčšine prípadov musí podávať daňové priznanie len na Slovensku. V zahraničí by ho musel podať len vtedy, ak by mu tam vznikla stála prevádzkareň, prostredníctvom ktorej by tu vykonával svoju činnosť. Išlo by napríklad o prípad, ak by si tu živnostník otvoril obchod, v ktorom by predával svoje výrobky, alebo kanceláriu, kde by poskytoval svoje služby a vyhľadával nových zákazníkov. Aj keď podnikateľ vycestuje do zahraničia za konkrétnou objednávkou, ktorú zrealizuje, stála prevádzkareň mu tam nevznikne.

Ľudia, ktorí sa rozhodnú podnikať so slovenskou živnosťou v zahraničí, by si mali zistiť, aké podmienky je potrebné v danej krajine splniť. Môže sa stať, že kým na Slovensku vykonávajú voľnú živnosť, v inej krajine pôjde o viazanú živnosť. To znamená, že na jej vykonávanie treba preukázať odborné vzdelanie či prax. V prípade, že niekto na Slovensku vykonáva viazanú živnosť a chce pracovať napríklad v Nemecku, kde pôjde takisto o viazanú živnosť, neznamená to, že tu môže automaticky pracovať. Napriek tomu, že splnil slovenské kritériá na podnikanie v danej oblasti, nemecké zákony môžu stanovovať iné požiadavky. V takom prípade môže činnosť v Nemecku vykonávať až potom, keď preukáže, že tieto podmienky spĺňa.

Bez problémov môžu so slovenským oprávnením v krajinách Európskej únie fungovať aj architekti či projektanti. V prípade, že je niekto na Slovensku členom komory architektov alebo projektantov môže ponúkať svoje služby aj v iných krajinách únie. V inej krajine pritom nemusí vstupovať do miestnej komory. Musí si však naštudovať kritériá, ktoré musia projekty v tejto krajine spĺňať, aby ich úrady akceptovali. Celú dokumentáciu musí zároveň vyhotoviť v príslušnom jazyku.

Aké podmienky treba splniť

Vyslanie samostatne zárobkovo činnej osoby na prácu do zahraničia predstavuje dočasné vykonávanie samostatnej zárobkovej činnosti v inom štáte Európskej únie na svoj účet počas obdobia najviac 24 mesiacov bez možnosti predĺženia času vyslania na ďalšie obdobie.

Vyslanie je možné len v prípade, že živnostník spĺňa tieto podmienky:

- najmenej dva mesiace pred vyslaním vykonával podstatnú činnosť na Slovensku – nemôže si teda založiť živnosť a ísť hneď pracovať do zahraničia;

- zachová existujúce priestory na podnikanie na Slovensku – aby mohla činnosť po návrate z vyslania pokračovať;

- je registrovaný v živnostenskom registri alebo v iných profesijných registroch;

- počas vyslania vykonáva činnosť podobnú tej činnosti, ktorú zvyčajne vykonáva na Slovensku (podobná činnosť – skutočná povaha činnosti nie jej kvalifikácia v inom štáte EÚ);

- Sociálna poisťovňa musí mať možnosť kontrolovať zachovanie podmienok vyslania počas celého vyslania (vyslaná SZČO je o tom informovaná v žiadosti o vystavenie PD A1 z dôvodu vyslania SZČO).

Príklad 1

Živnostník, ktorý vykonáva činnosť murára, je poistený len na verejné zdravotné poistenie (povinné sociálne poistenie nevzniklo zo zákona), získa pracovnú príležitosť v Rakúsku na 15 mesiacov. Povaha činnosti je zachovaná (murár na Slovensku a murár aj v Rakúsku). Ak sú splnené ostatné podmienky vyslania, pobočka Sociálnej poisťovne vystaví PD A1.

Príklad 2

Osoba získa živnostenské opravenie od 1. augusta 2016 a od tohto dátumu chce vykonávať činnosť v Belgicku. Keďže na Slovensku nevykonávala činnosť požadované obdobie (dva mesiace pred vyslaním), nespĺňa podmienky vyslania. Musí sa odhlásiť zo zdravotného poistenia a počas činnosti v Belgicku bude pokrytá belgickými systémom sociálneho zabezpečenia. V Sociálnej poisťovni je bez poistenia – voči Sociálnej poisťovni nemá povinnosti.

Pozor na miestne špecifiká

Živnostník, ktorý sa rozhodne pracovať v zahraničí, by mal dbať aj na miestne špecifiká. V súčasnosti síce už neplatia žiadne prechodné obdobia a podnikatelia môžu vykonávať svoju činnosť v ktorejkoľvek krajine Európskej únie, napriek tomu platia viaceré obmedzenia. Napríklad v Rakúsku platí, že tu síce môžete pracovať, no nemôžete tu aktívne vyhľadávať svojich zákazníkov. To znamená, že napríklad stavbár si tu nemôže so slovenskou živnosťou otvoriť kanceláriu, vďaka ktorej bude získavať nových klientov. Tých musí nájsť ešte na Slovensku a do Rakúska už príde vykonať len dohodnutú prácu.

Úrady v zahraničí môžu požadovať dôkaz, že živnostník tu naozaj pracuje legálne. Preto by mal mať ešte predtým, ako začne poskytovať službu, uzatvorenú zmluvu alebo by mal mať objednávku. Tu by malo byť presne špecifikované, kde bude živnostník pracovať, čo bude robiť a ako dlho. Dôležité je mať aj so sebou slovenský živnostenský list a jeho úradne preloženú kópiu. Niektoré krajiny zároveň vyžadujú, aby podnikateľ ešte predtým, než tu reálne začne pracovať, oznámil túto skutočnosť miestnym úradom. Kým niektoré krajiny požadujú, aby podnikateľ podal Oznámenie o cezhraničnom poskytovaní len v prípade regulovaných živností, v niektorých štátoch je potrebné toto oznámenie podať aj pri voľných živnostiach.

Napríklad v Nemecku musia všetci živnostníci podať toto oznámenie na príslušnú remeselnú komoru HWK. Možno to urobiť aj elektronicky bez ohľadu na to, či ide o regulovanú alebo voľnú živnosť. V prípade regulovaných činností je potrebné doložiť aj doklad o povahe a dĺžke praxe. Odporúča sa podať oznámenie minimálne jeden mesiac vopred. Následne vydá komora osvedčenie o uskutočnení oznámenia. Náklady na jeho vydanie sú 25 až 30 €. Toto osvedčenie je počas jedného roka platné v celom Nemecku. Začatie poskytovania služieb je potrebné vždy ohlásiť aj v Rakúsku na Spolkovom ministerstve pre výstavbu, vedu a hospodárstvo. Aj tu platí, že ak ide o regulovanú živnosť, musí podnikateľ doložiť doklad o praxi. Zároveň je potrebné najmenej týždeň pred začatím práce v Rakúsku oznámiť túto skutočnosť na Centrálnom koordinačnom úrade pri rakúskom Spolkovom ministerstve financií. V každom členskom štáte únie existuje jednotné kontaktné miesto, na ktorom môžu podnikatelia získať informácie o tom, za akých podmienok tu môžu poskytovať svoje služby.

Problematickejšie to je v prípade, ak má firma alebo živnostník zamestnancov, ktorí budú v zahraničí pracovať. Vyslať zamestnancov do zahraničia je možné za predpokladu, že hlavná činnosť danej firmy je a aj naďalej zostane na Slovensku. Podľa rozhodnutia Európskeho súdneho dvora to znamená, že si firma na Slovensku musí zachovať svoje sídlo a vedenie, musí tu naďalej pracovať aspoň štvrtina zo všetkých zamestnancov a prevažná časť zmlúv musí byť uzatvorená so slovenskými zákazníkmi. Ak by tieto podmienky neboli splnené a firma by svoje služby poskytovala napríklad len v Rakúsku či Nemecku, mohlo by ísť o obchádzanie právneho systému týchto krajín.

TEXT: Peter Matula

FOTO: Miro Pochyba