Rezidenčný segment ide naplno, kancelárie chystajú štvrť milióna štvorcových metrov

Hoci slovenské stavebníctvo ťahajú dopredu najmä dopravné stavby, v roku 2015 bol v znamení výrazného oživenia developerských aktivít, a to naprieč všetkými segmentmi realitného trhu. Prognózy a ohlásené investície naznačujú, že tento trend bude pokračovať aj v roku 2016.

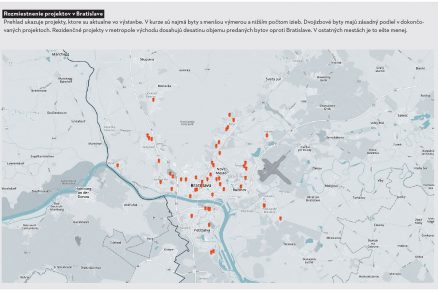

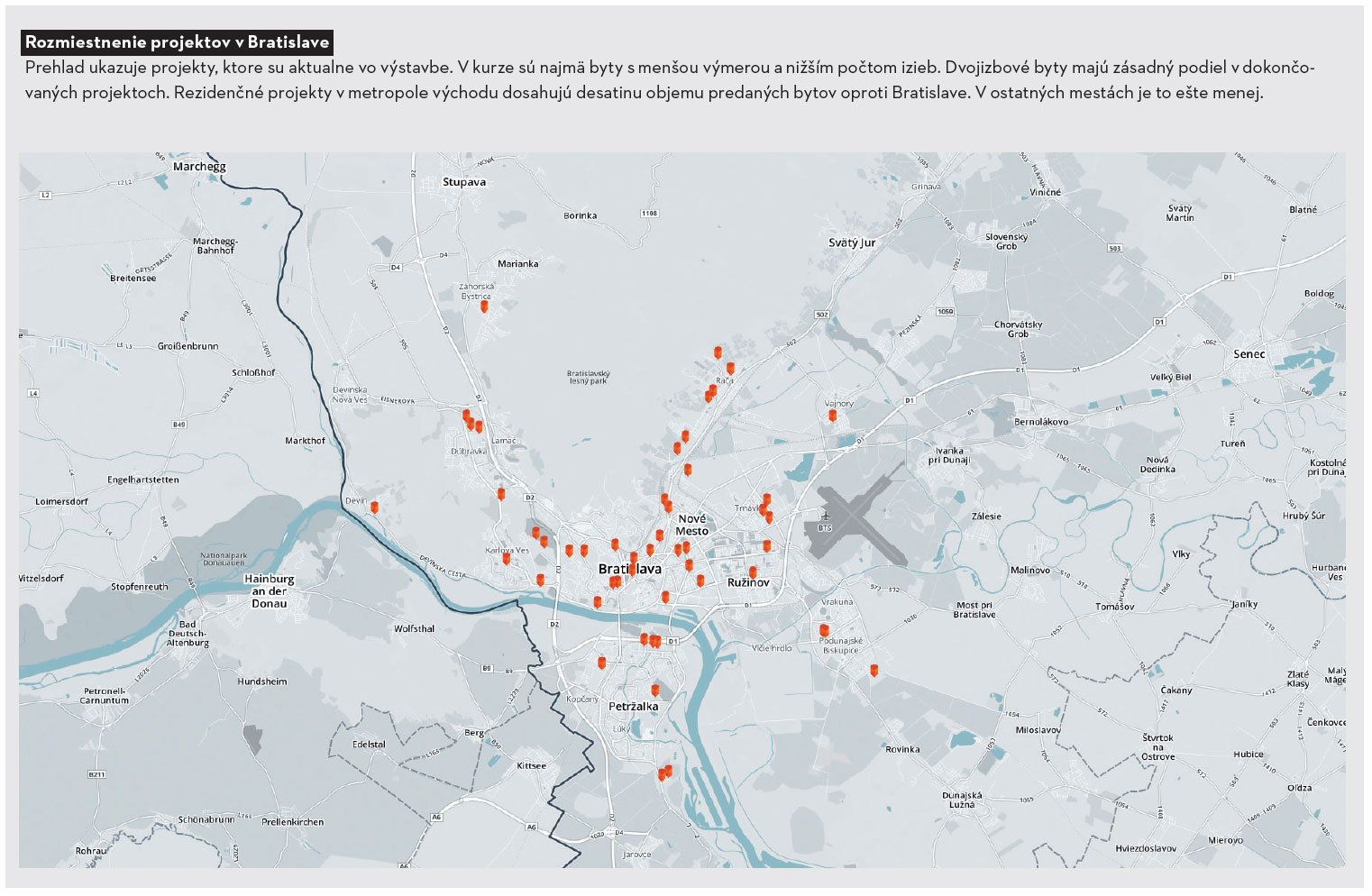

Ako vyplýva z prehľadu rezidenčného trhu, ktorý pripravil Ján Bošácky, analytik prieskumu trhu JLL Slovensko, najväčšie objemy plôch aj financií sa sústredili práve do bytovej výstavby. Za posledný rok sa naštartovalo nemálo nových projektov naprieč celým Slovenskom, predovšetkým v krajských mestách a v ich okolí. V absolútnych číslach sa, samozrejme, najviac stavia v Bratislave, výrazný nárast nových projektov bol zaznamenaný aj v Košiciach. V hlavnom meste sa stavia vo všetkých mestských častiach, avšak najvýraznejšie sa počet novopostavených bytov zvýšil v Petržalke a v Ružinove. Za uplynulý rok sa v Bratislave predalo takmer 4 000 bytov, v Košiciach je tento objem desaťkrát menší. V ostatných mestách Slovenska je to výrazne menej, avšak aj v týchto lokalitách je oproti predošlým rokom podstatne väčší dopyt po novostavbách (taktiež pozorujeme väčší záujem na sekundárnom trhu).

V Bratislave štandard, inde najmä holobyt

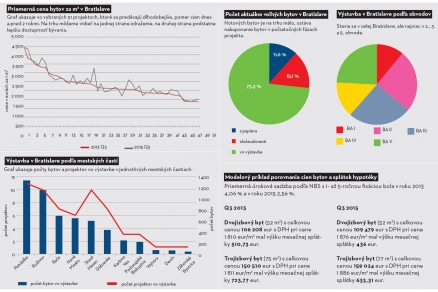

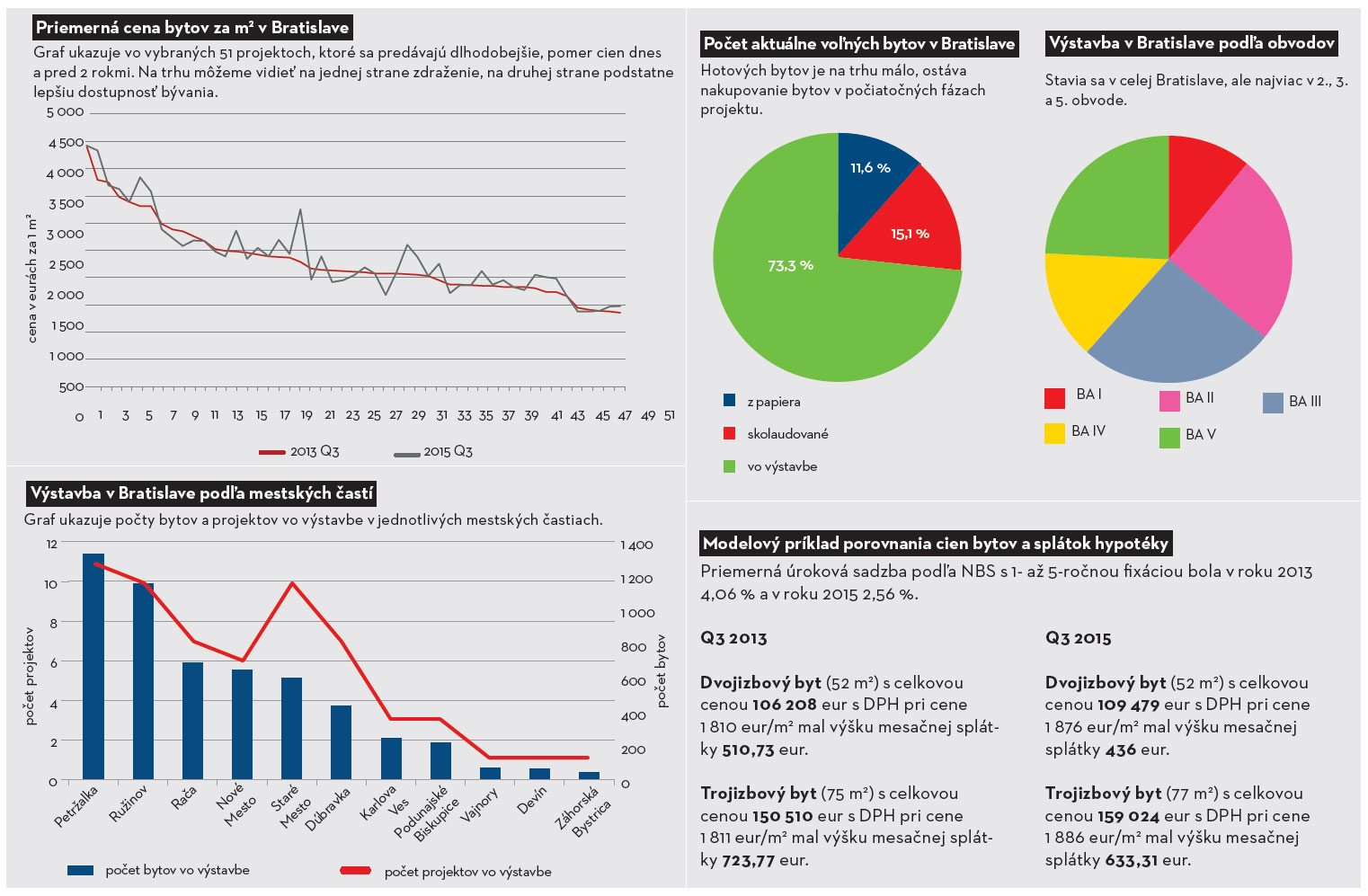

V Bratislave bolo dokončených približne 2 000 nových bytov v 26 projektoch (ak počítame aj Panorama City) s výmerou spolu takmer 120 000 m2 a hodnotou cca 270 miliónov eur (s DPH). V hlavnom meste sú dlhodobým trendom byty s menšou výmerou a nižším počtom izieb. Dokončujú sa predovšetkým projekty, v ktorých majú zásadný podiel dvojizbové byty. V ostatných mestách je to oproti Bratislave o jednu izbu naviac. Cena za parkovacie miesto započítaná priamo v cene bytu sa vyskytuje, avšak nie je to zatiaľ štandard.

Navyše, pokiaľ je parkovanie v cene bytu, zväčša ide len o pretavenie ceny parkovania do zvýšenej ceny za m2, čiže kupujúci si môže odpočítať 3 000 – 20 000 eur (v závislosti od lokality a typu parkovania) od ceny bytu a potom si porovnať byt s inými ponukami na trhu. Podobné je to pri pivniciach, ktoré niektorí developeri ponúkajú v cene, iní nie. Bratislavské byty sú takmer v každom projekte dokončované v stave štandard, čiže s omietkami, podlahami, obloženými kúpeľňami. Naopak, v Košiciach je takmer normou, že sa byty odovzdávajú ako holobyty.

Dnešné lacné peniaze môžu byť drahé

Miera vypredania pri kolaudácii sa aktuálne pohybuje v priemere niekde na úrovni 75 %. Pri úspešných projektoch a najmä pri takom silnom dopyte, aký je dnes, nie je výnimočné, ak pri kolaudácii 100-bytového projektu zostane iba pár posledných voľných jednotiek či dokonca žiaden voľný byt. V súčasnosti prevláda na rezidenčnom trhu jednoznačne predaj z papiera. Na trhu môžeme vidieť na jednej strane zdraženie, na druhej strane podstatne lepšiu dostupnosť bývania, hoci sú byty drahšie. Je však potrebné uvedomiť si, že hypotéka je poväčšine fixovaná na 1 – 5 rokov. Za prvých 5 rokov klient z istiny veľa nesplatí a o 5 rokov môžu byť na trhu výrazne iné podmienky. Pri kúpe nehnuteľnosti netreba na túto skutočnosť zabudnúť. Dnešná nízka splátka sa totiž môže pekne predražiť, keď sa na trhu zdvihnú úrokové sadzby. Z tohto dôvodu je rozumnejšie pri zdanlivo menej výhodnej sadzbe zafixovať hypotéku na dobu dlhšiu než 5 rokov a mať tak väčšiu istotu, že pri radikálnejšej zmene úrokovej sadzby budeme mať relatívne viac času na zníženie istiny počas dlhšej doby splácania – napríklad aj mimoriadnymi splátkami, ktoré dnes poskytujú mnohé banky buď ročne, alebo aj častejšie.

Ako kúpiť byt z papiera?

Byty z papiera majú dve zásadné výhody. Platí pravidlo: Kto prv príde, ten prv berie. Čiže ak si chce zákazník vyberať nielen počet izieb, ale aj dispozíciu, orientáciu bytu a poschodie, musí v dnešnej rýchlej dobe (pokým je trh takto „divoký“) aj rýchlo konať. Výhoda výberu je závislá od rýchlosti rozhodovania. Druhá výhoda je o peniazoch: projekty z papiera sú v zásade vždy cenovo výhodnejšie oproti už dokončeným stavbám. Byt z papiera má na druhej strane aj nevýhody. Klient musí čakať 2 – 3 roky (nie je možné bývať ihneď), kým bude projekt zrealizovaný. Existuje aj väčšie riziko, že sa niečo pokazí. Hrozí napríklad insolventnosť developera pri slabom predaji a jeho neschopnosť dokončiť projekt. Minimálne v Bratislave sa to stalo pri viacerých projektoch v rokoch 2009 – 2011. Realita ukazuje, že pri dopyte, ktorý dnes zažívame, je bytov pred dokončením, respektíve hotových bytov málo. Pre väčšinu ľudí ostáva teda len kupovanie bytov v ich počiatočných fázach – týka sa to predovšetkým tých s cenovkou do 200 000 eur.

Drahšie byty sa predávajú menej a ich predaj ide nepomerne pomalšie ako pri lacnejších bytoch. Do budúcnosti však očakávame postupné spomalenie dopytu a tým aj pomalší priebeh predaja. Aktuálne je síce pre developerov úžasné, koľko bytov dokážu predať, avšak ide to na úkor očakávaní klientov, ktorí pod tlakom, že musia kúpiť rýchlo, ustupujú zo svojich požiadaviek, len aby kúpu stihli. Ľudia stále viac uvažujú nad svojimi dopravnými riešeniami a dennou logistikou: práca – škola/škôlka – nákupy – parkovanie – spoločenské vyžitie a podobne. Nechcú veľa cestovať a tráviť čas v dopravných zápchach, zároveň však chcú, aby ich nehnuteľnosť finančne nepoložila na kolená. Preto sú z nášho pohľadu najperspektívnejšie projekty v širšom centre Bratislavy. Pre iné mestá je motiváciu ťažké zovšeobecniť, keďže počet projektov a ich rozmanitosť je malá, avšak dôraz na kvalitu predpokladáme do budúcnosti ako najdôležitejší faktor pri kúpe. Doteraz to bol v mnohých prípadoch najzanedbanejší aspekt a motiváciou bolo hlavne kúpiť lacno.

Udržateľnosť stále mimo hry

Už sme viackrát hovorili o tom, že ľudí nelimituje celková cena nehnuteľnosti, ale výška mesačnej splátky hypotéky, ktorú im schváli banka. A práve tu, pri nastavovaní si svojich mesačných výdavkov (ešte pred zaviazaním sa) je nesmierne dôležité vedieť, koľko réžia novej nehnuteľnosti bude stáť. Práve preto je dôležité poznať úspornosť riešení budovy, technológie, ktoré nehnuteľnosť využíva a spočítať si návratnosť investície do kvalitnejších riešení. Práve efektívnosť bytu je podceňovaný parameter, a pritom ide o oblasť, kde vieme do budúcnosti skutočne ušetriť. Motivácia ľudí kupovať zelené projekty je limitovaná cenou. Pokiaľ má stavba viditeľne zelené riešenie, je to určite plus. Ochota priplatiť si za riešenia a materiály, ktoré podporujú udržateľnosť, hoci sú skryté, však ešte nie je v našej DNA.

Význam verejného priestoru rastie

Konečne začína byť na Slovensku témou verejný priestor. Už aj v našich končinách sú developeri ochotní investovať do štúdií renomovaných spoločností, ktoré riešia práve verejný priestor pre novostavby – čiže ich začlenenie do už existujúcej zástavby, aby sa vytvorila nová symbióza, z ktorej čerpajú novo- i starousadlíci. Takéto projekty sú dokonalým kontrastom mnohých projektov, ktoré idú cestou „širokých ramien“ a nepozerajú sa na mesto ako na celok, iba si napĺňajú svoju kapitalizačnú úlohu. Je dobré, že si ľudia začínajú uvedomovať pridanú hodnotu projektov, ktoré okrem štyroch stien v byte ponúkajú aj plnohodnotné okolie a umiestnenie v meste.

Slovenský retail ťahajú menšie mestá

Kúpyschopnosť obyvateľstva sa prejavuje nielen v riešení bytovej otázky. Čitateľná je aj v segmente s rýchlejším obratom tovaru. Rastúca ekonomika, pozitívny trhový sentiment a zlepšujúca sa dôvera spotrebiteľov (kúpyschopnosť obyvateľstva) sa v roku 2015 odrazili aj na slovenskom retailovom (maloobchodnom) trhu, čo malo za následok zvýšenú developerskú (stavebnú) aktivitu v tomto sektore, a to najmä v regiónoch mimo Bratislavy. Prehľad retailu pripravil Daniel Kúth, senior Konzultant oddelenia maloobchodných nehnuteľností, JLL Slovensko. Podľa neho investície do maloobchodu priťahujú predovšetkým krajské mestá, kde je trh nepresýtený a poskytuje priestor na ďalší development (výstavbu). Z väčších projektov v roku 2015 na Slovensku pribudli City Aréna v Trnave, Fórum v Poprade, Galéria Lučenec, ale tiež napríklad Vajnoria v Bratislave.

V roku 2016 očakávame ďalšie oživenie maloobchodného trhu, príchod nových značiek a stabilizáciu retailu na Slovensku. V sektore maloobchodu sme svedkami rastúceho záujmu investorov jednak o prvotriedne nákupné centrá situované v hlavnom meste a rovnako o menšie regionálne nákupné centrá naprieč celým Slovenskom. V treťom kvartáli predala spoločnosť Pramerica menšie regionálne nákupné centrum Tulip Center v Martine luxemburskej spoločnosti s izraelským kapitálom. Laugaricio (30 000 m2), väčšie nákupné centrum v krajskom meste Trenčín, bolo odkúpené investičnou skupinou Mint Investments Group.

Nové nákupné centrá až v roku 2017

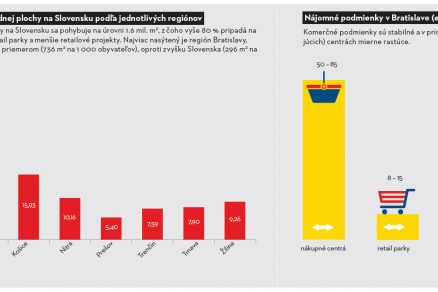

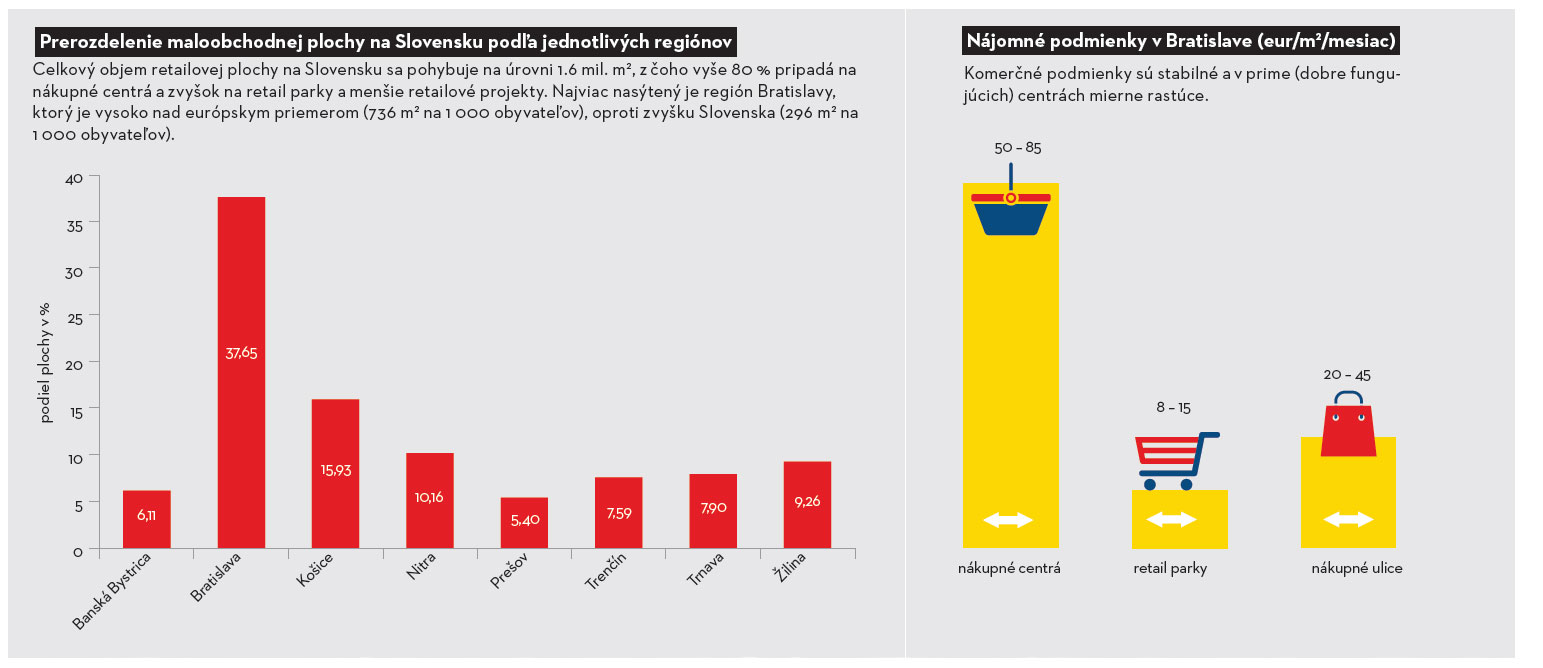

Na rok 2016 nie je naplánované dokončenie žiadneho väčšieho retailového projektu. Všetky nákupné centrá, ktoré sú momentálne vo výstavbe alebo práve otvorili, plánujú stať sa dominantou v ich regióne a chcú ťažiť z výhodnej polohy a kvalitného mixu nájomcov. Najbližším projektom, ktorý je naplánovaný na dokončenie v roku 2017, je nákupné centrum Eperia v Prešove od slovenského developera J&T s prenajímateľnou plochou cca 22 000 m2. Očakávame, že regióny budú aj naďalej hlavnou hnacou silou pre rozvoj/rast slovenského retailového trhu v roku 2016. Celkový objem retailovej plochy na Slovensku sa pohybuje na úrovni 1,6 milióna m2, z čoho vyše 80 % pripadá na nákupné centrá a zvyšok na retail parky a menšie retailové projekty. Najviac nasýtený je región Bratislavy, kde retailová plocha pripadajúca na jedného obyvateľa je vysoko nad európskym priemerom.

V Bratislave sú aj napriek tomuto faktu ohlásené ďalšie veľké projekty, ako napríklad Stanica NIVY a tiež druhá fáza projektu Eurovea. Posledným prírastkom na BA trhu je lokálne nákupné centrum Vajnoria (5 600 m2), ktoré bolo dodané v druhom kvartáli 2015. Podobné retail schémy s prenajímateľnou plochou pod 10 000 m2 stále môžu byť pre retailerov a developerov atraktívne. Rastúca ekonomika a celkovo pozitívne makroekonomické prostredie vplýva taktiež na rozhodovanie retailerov/maloobchodníkov, u ktorých pozorujeme zvýšený dopyt po nových priestoroch (chuť otvárať nové prevádzky) a ich stratégia nie je zameraná vyslovene na optimalizáciu.

Na oživenie nové značky

Novými značkami, ktoré na slovenský trh prišli na prelome rokov 2014/2015, sú: dánsky „variety store“ Tiger, talianska módna značka Silvian Heach alebo americký fashion retailer Chaps. Pozorujeme signifikantný nárast Food & Beverage sektora v mixe nájomcov nových nákupných centier, čo núti developerov a majiteľov centier diverzifikovať a zameriavať sa aj na kvalitnú ponuku F&B. V roku 2016 by mal v Bratislave otvoriť Starbucks. V rámci regiónov je stále priestor na nový development pre projekty, ktoré dokážu predčiť existujúcu konkurenciu, či už mixom nájomcov, lokalitou, kvalitou vyhotovenia a podobne. „High street shopping“ alebo nákupné ulice, ako ich poznáme z európskych metropol, sú na Slovensku veľmi limitované a sústredené prevažne len na Bratislavu, konkrétne na Obchodnú – Poštovú ulicu, ktorá združuje „mass-market“ retailerov, alebo Ventúrsku – Laurinskú ulicu, ktorá láka skôr prémiové „luxury“ značky. Možnosti „High street“ nakupovania sú v Bratislave neporovnateľné s nákupnými ulicami susedných metropol, ako napríklad Budapešti či Prahy.

Dôvodom je hlavne nízka turistická aktivita (frekvencia turistov) a, samozrejme, aj tesná blízkosť dominantných nákupných centier ako Eurovea, Aupark či Central, ktoré priťahujú retailerov/maloobchodníkov viac. Obchodná ulica môže ako jediná ašpirovať na označenie nákupná ulica na Slovensku. Momentálne prebieha veľmi zaujímavá iniciatíva v záujme zatraktívnenia Obchodnej ulice. Vyžaduje si maximálnu podporu mesta a tiež vlastníkov a nájomcov. Potenciál na rast a stabilné fungovanie určite má. V tomto roku na Obchodnej pribudli maloobchodníci: značky ako Tiger a CCC, ktoré prevzalo priestory po New Yorkeri. Teta Drogérie otvorila svoju vlajkovú loď (flagship store) v priestoroch bývalého nájomcu Calliope a UGO Salateria. Ak chce nákupné centrum uspieť na trhu, kde už existuje konkurencia, musí mať pre zákazníka pridanú hodnotu. Tou by mal byť lepší mix nájomcov, t. j. lepší výber značiek, lepšia dostupnosť, vynikajúca lokalita, aktívnejšia komunikácia či kvalitnejšia architektúra. Revitalizácia a rekonštrukcia nákupných centier sú a budú v najbližších obdobiach výrazným trendom spolu s potenciálnym zväčšovaním nákupných centier. V poslednej dobe takouto rekonštrukciou prešiel Aupark, Avion, Shopping Palace a postupne sa táto aktivita presunie do regiónov.

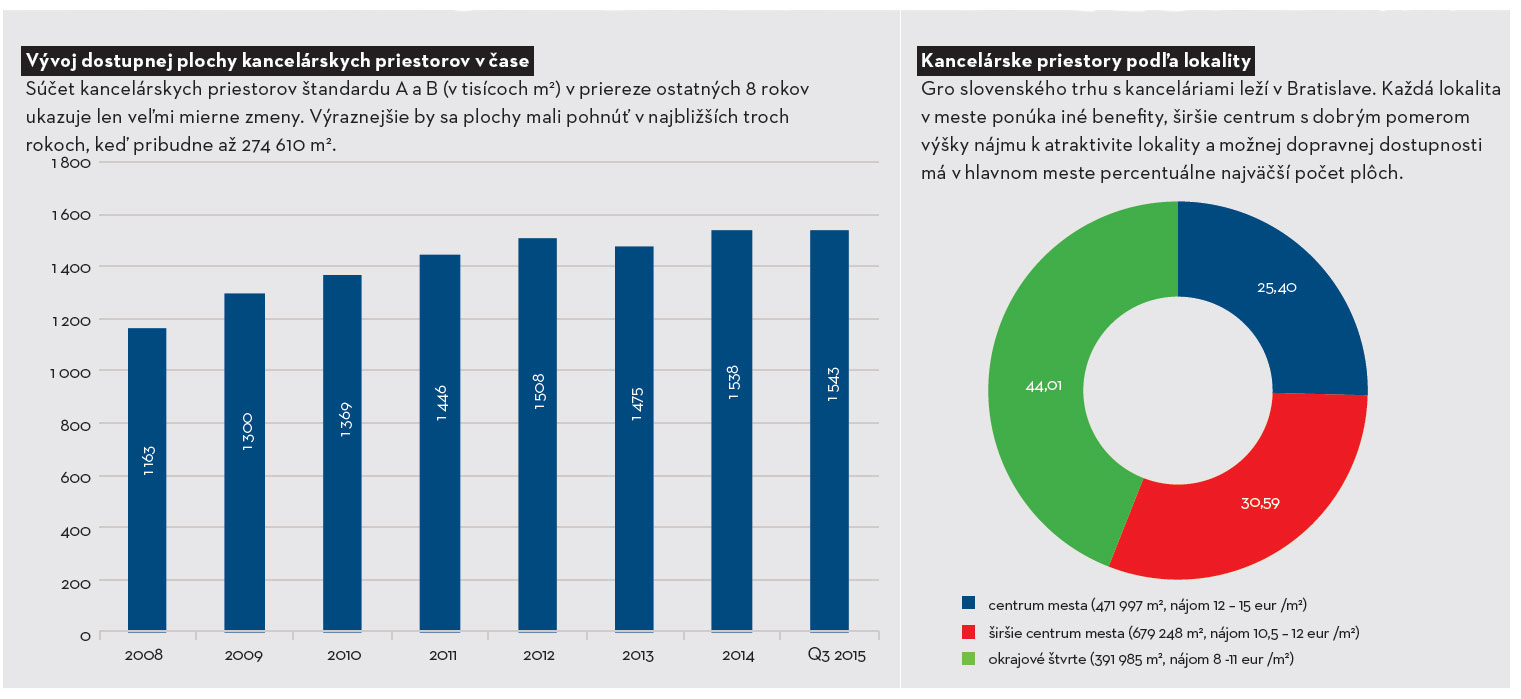

Kancelárske plochy rapídne porastú

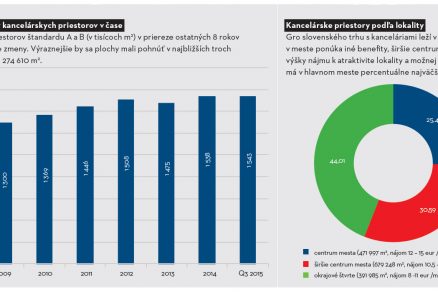

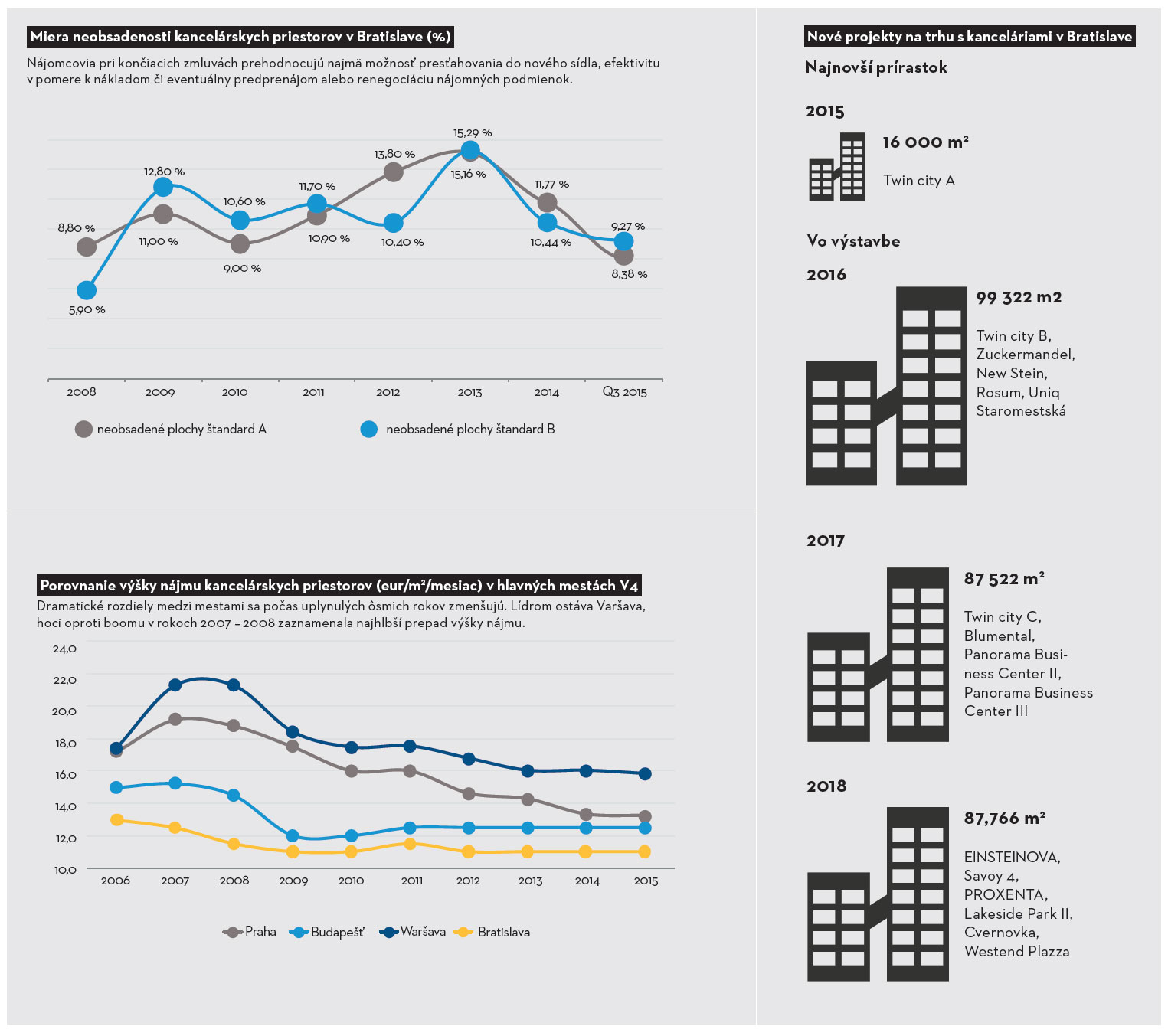

Aktuálna situácia na trhu pripomína z hľadiska objemu výstavby predkrízové časy. V roku 2018 však možno očakávať boj o budúcich nájomníkov, konštatuje vo svojom prehľade trhu s kanceláriami Michaela Ochmanová, riaditeľka divízie administratívnych priestorov spoločnosti Colliers International a certifikovaná znalkyňa pre komerčné nehnuteľnosti RICS, ktorá pôsobí v segmente kancelárskych nehnuteľností takmer 9 rokov. Slovenský trh s kancelárskymi budovami má za sebou úspešný rok v znamení zvýšeného dopytu zo strany nájomcov. Celková plocha moderných kancelárskych priestorov sa dlhodobo drží v Bratislave na úrovni 1,5 milióna m2. V roku 2015 pribudol na trhu len jeden projekt – prvá fáza Twin City. Táto situácia sa v závere roka vyostrila v dôsledku výnimočnej udalosti – uzatvorenia Apollo I pre nevyhovujúci technický stav.

V priebehu jedného mesiaca bolo nevyhnutné presunúť nájomcov z plochy s rozlohou približne 30 000 m2. Pre lepšiu predstavu, v rokoch 2012 a 2013 by tento objem transakcií predstavoval až polovicu celkového net objemu transakcií (bez renegociácií) na trhu za celý rok. Celkový objem transakcií (rozširovanie, renegociácie, preprenájmy, podnájmy) tak napokon v roku 2015 predstavoval dovedna 219 000 m2. Z hľadiska výstavby má súčasný trh podobné očakávania ako v predkrízovom roku 2007. Do roku 2018 (vrátane) má pribudnúť 274 610 m2 moderných kancelárskych priestorov. To spolu s diverzifikovaným neobsadeným objemom moderných kancelárskych priestorov (aktuálna miera neobsadenosti 8,76 %) vedie nájomcov k prehodnocovaniu nasledovných faktorov:

- nové sídlo verzus staršie budovy,

- efektivita verzus náklady,

- predprenájom verzus renegociácia nájomných podmienok.

Vývoj v roku 2016

Na roky 2016 až 2017 sa plánuje výstavba približne 186 000 m2 kancelárskych priestorov. Na základe výstupov z tendrov z roku 2015 je zrejmé, že viaceré veľké spoločnosti sa zlúčia do jedného novovybudovaného sídla. To prinesie neobsadené plochy roztrúsené vo viacerých lokalitách a zvýšenie neobsadenosti kancelárskych priestorov v rokoch 2017 až 2018. To mnohých prenajímateľov už v súčasnosti vedie k úvahám zmeniť účel využitia stavby alebo ju prestavať na kancelárske priestory s vyšším štandardom a konkurenčnou výškou ceny prenájmu. Príkladom im môže byť aj rekonštrukcia Polus Tower I a II. Aktuálne však očakávame, že v roku 2016 bude trh v segmente kancelárskych priestorov v štandarde A a B mierne naklonený v prospech prenajímateľov. Medzi projekty, ktoré budú v blízkej budúcnosti dokončené, patria napr. Zuckermandel, Rosum, Uniq Staromestská alebo Blumental. Nové projekty sa zamerajú nielen na splnenie štandardov na získanie certifikácie zelených budov, ale aj na inovatívne prvky v rámci technológií a prístupu k nájomcom, napríklad uplatnenie nových trendov v návrhu pracovného prostredia (workplace solution).

Čo sľubujú regióny?

Slovenské regióny majú čo ponúknuť medzinárodným spoločnostiam, ktoré zvažujú outsourcing podnikových procesov. Mestá ako Košice, Nitra či Banská Bystrica dokážu v porovnaní s Bratislavou ponúknuť lacnejšiu a zároveň kvalifikovanú pracovnú silu s vysokou mierou produktivity. Signály z trhu naznačujú, že viacerí nájomcovia zvažujú otvorenie centier aj v regiónoch, avšak stavebná aktivita developerov je viazaná na podpísanie zmlúv o predprenájme. Jednou z najväčších udalostí na regionálnom trhu bola úspešná renegociácia obchodných podmienok nájomnej plochy s rozlohou nad 30 000 m2 pre najväčšieho košického nájomcu T-Systems Slovakia v CASSOVAR BC I a II v Košiciach.

Aké trendy vládnu kanceláriám?

V súčasnosti prevláda zo strany veľkých spoločností záujem sústrediť svoje jednotlivé časti pod jednu strechu. Vzhľadom na prísne kritériá zo strany spoločností pôjde vo väčšine prípadov o predprenájom nového na mieru vybudovaného sídla. Ďalším trendom je transformácia administratívnych budov v C štandarde na rezidenčné projekty. Príklady môžeme vidieť už aj u nás – takouto premenou prešla napríklad Modrá Guľa na Suchom Mýte v bratislavskom Starom Meste. Administratívne budovy v B štandarde si udržia potenciálnych nájomníkov, len ak ich majitelia pristúpia k rekonštrukcii a k ponuke veľmi konkurenčného nájomného. Zelené budovy predstavujú pre developerov spôsob, ako zvýšiť efektivitu ponúkaných priestorov, najmä v oblasti energetickej hospodárnosti. Nižšie prevádzkové náklady totiž vytvárajú priestor na zvyšovanie cien nájomného bez toho, aby sa zvýšila konečná cena, ktorú nájomca zaplatí.

Na našom trhu sa podľa BRF (Bratislava Research Forum) aktuálne nachádza 20 kancelárskych budov, ktoré získali certifikáciu trvalo udržateľnej výstavby – a to buď certifikáciu LEED, alebo BREEAM. Väčšina projektov vo výstavbe však taktiež pripravuje zelenú certifikáciu. Na dôležitosti bude naberať trend individuálneho riešenia pracovného prostredia (workplace solution). Cieľom je dosiahnuť väčšiu spokojnosť zamestnancov na pracovisku a vyššiu efektivitu. Proces zmeny pracoviska prináša riešenia šité na mieru rôznym klientom, ktorí sídlia v rôznych typoch budov. Cieľom tejto zmeny je optimalizovať správu nehnuteľností a zvýšiť produktivitu zamestnancov. Úpravy pracovného prostredia alebo sťahovanie sa do nových priestorov sa priamo dotýkajú zamestnancov. Ak vo firme dochádza k zmene, je dôležité ľudí na ňu pripraviť. Odborníci preto odporúčajú zmeny vhodne a včas komunikovať svojim zamestnancom a zapojiť ich do celého procesu zmeny prostredníctvom manažmentu zmeny (change management).

Nie je meter ako meter

Na medzinárodnej úrovni rezonuje na trhu s kancelárskymi budovami snaha o zjednotenie spôsobu, akým sa počíta úžitková plocha kancelárskych budov. Rozdiely medzi jednotlivými trhmi na globálnej úrovni v dôsledku nejednotných meracích štandardov môžu byť až 24 %. To znamená rozdiely nielen v skutočne využiteľnej úžitkovej ploche, ale predovšetkým dramatické rozdiely vo výške nájomného. Téme jednotného meracieho štandardu bude venovaná odborná konferencia, ktorá sa bude konať 5. mája v Bratislave. O systémoch merania bude prednášať profesor Marc Grief z Univerzity aplikovaných vied v Mainzi. Aj developeri na Slovensku používajú niekoľko systémov merania. Najčastejšie sa využíva BOMA (napr. Lakeside) a GIF (napr. BBC 1 Plus). Developer HB Reavis používa vlastný merací štandard. Nový medzinárodný merací štandard IPMS (International Property Measurement Standards pre kancelárske priestory) umožní investorom, prenajímateľom a nájomcom presnejšie porovnať budovy a priestory v nich naprieč rôznymi trhmi.

Kancelárie naďalej lákajú investorov

Vývoj v investičnom segmente je naďalej stabilný a riziká možno stále manažovať. Potvrdzuje to aj chuť domácich a zahraničných finančných inštitúcií financovať komerčné nehnuteľnosti na Slovensku. K najlákavejším segmentom tradične patria administratívne nehnuteľnosti. Záujem investorov stimuluje najmä vyššia výnosnosť. Najvyšší dosahovaný výnos z nájomného kancelárií najvyššej triedy sa pohybuje okolo 7,00 %, výnos pri aktívach nižšej triedy dosahuje 8,5 %. Narastá tiež investičná aktivita v oblasti prípravy projektov prestavby starších kancelárskych budov na bytové jednotky.

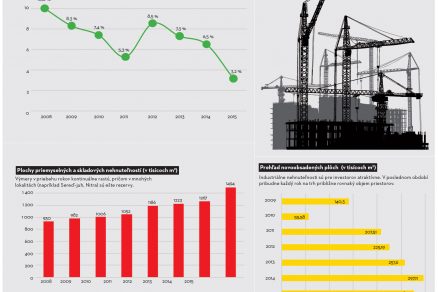

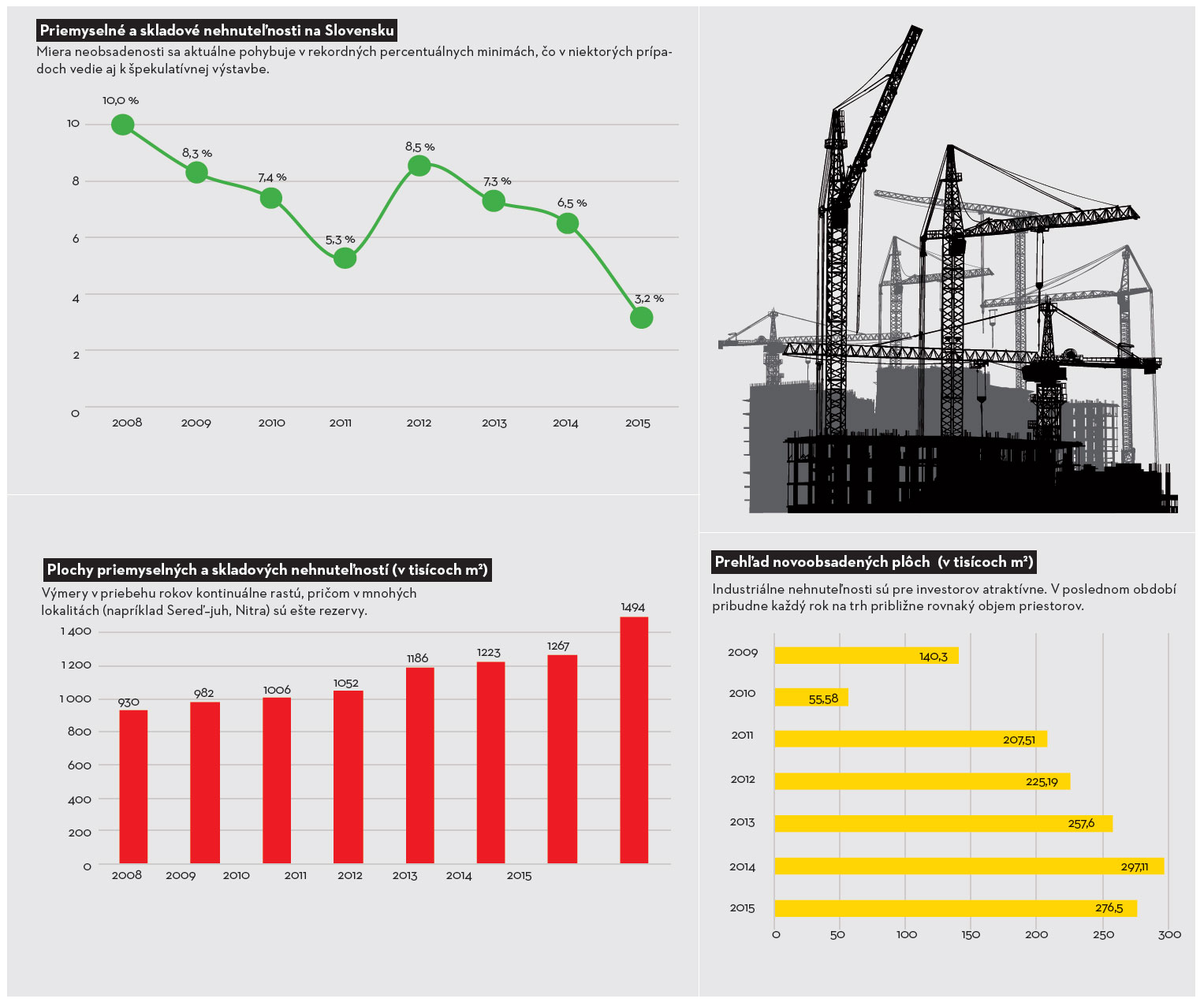

Industriál čaká dynamický rok

Analytici hlásia pozitívne vyhliadky pre slovenský trh s priemyselnými a logistickými priestormi v roku 2016. Doterajšia aktivita na trhu ich potvrdzuje, ako uvádza vo svojom prehľade Tomáš Horváth, analytik s trinásťročnými skúsenosťami a vedúci oddelenia priemyselných a logistických priestorov medzinárodnej konzultačnej spoločnosti Colliers International. Aktívni sú nielen developeri, ktorí vo veľkom pripravujú haly na mieru budúcim nájomcom. Industriálne nehnuteľnosti sú atraktívne aj pre investorov. Slovenský trh v roku 2015 prilákal pozornosť investičných fondov a developerov po signifikantnej investičnej aktivite na českom trhu v roku 2014. Slovenskí i zahraniční investori majú aj naďalej záujem o financovanie priemyselných alebo logistických budov pre požiadavky klientov nad 10 000 m2.

Rekordne nízka neobsadenosť

Dopyty zo strany nájomcov sa podpísali pod rekordne nízku mieru neobsadenosti na úrovni 3,38 %. V niektorých prípadoch viedli aj k špekulatívnej výstavbe. V najbližšom období sa očakáva prírastok v podobe 513 460 m2 nových priemyselných a skladových nehnuteľností. Skoro všetky nehnuteľnosti, ktoré v roku 2016 pribudnú, budú postavené v priemyselných parkoch v okolí Bratislavy (Lozorno, Senec, Malacky). Z toho vyplýva, že bratislavský región naďalej ostáva prvou voľbou pre nových investorov, resp. pre už etablované firmy, ktoré majú potrebu sa rozširovať. Táto situácia je, samozrejme, vďaka dobrej infraštruktúre, stále dostupným pozemkom a dobrému napojeniu na okolité krajiny, čo znižuje náklady na logistiku. Hrozbou však môže byť stále menej dostupná pracovná sila. Výstavba nehnuteľností na mieru síce bude pokračovať, je však blokovaná odlišnými očakávaniami klientov, developerov a financujúcich bánk.

V súčasnosti sa dĺžky nájomných zmlúv v logistike pohybujú v rozpätí od 1 do 3 rokov, čo nie je v súlade s očakávaniami bánk a fondov, ktoré stoja za developermi a očakávajú dlhodobé kontrakty, t. j. 5 až 10 rokov pre uvoľnenie financovania pre daný projekt. Podmienky na financovanie, ako aj požiadavky na parametre projektov zo strany bánk sú nastavené podstatne sofistikovanejšie ako v minulosti, preto investori, ktorí sa obracajú na banky so žiadosťami o financovanie, čoraz častejšie vyžívajú služby odborných poradcov, ktorí nastavujú štruktúru projektu na financovanie, zohľadňujú aktuálne podmienky úverov, asistujú pri rokovaniach s bankami, čím sú schopní zabezpečiť lepšie podmienky financovania pre investorov. Ďalším úskalím investovania do priemyselných nehnuteľností u nás je, že zahraničný developer na Slovensku dosiahne nižšie efektívne nájomné a kratší kontrakt v porovnaní s investíciou do obdobného projektu napr. vo Veľkej Británii alebo Francúzsku.

Nevyužitý potenciál

Výrazne menší trh v porovnaní s našimi susedmi zabraňuje využívaniu potenciálu geografického umiestnenia Slovenska v strede Európy. Slovensko malo ku koncu roka k dispozícii iba 1,3 milióna m2 prenajímateľných plôch v štandarde A. Na porovnanie, napr. v Českej republike je 3,5-násobne väčší trh. Limity trhu pociťujú tak developeri, ako aj nájomcovia. Výhodou je, že na Slovensku je k dispozícii zásoba pozemkov pripravených na výstavbu, či už ide o klasické lokality rozvíjané domácimi alebo zahraničnými developermi, ako sú Malacky, Lozorno, Bratislava, Senec, Galanta, Trenčín, Žilina, Prešov, Košice, alebo o novovznikajúce lokality, ako je napr. priemyselná zóna Sereď-Juh a ďalší rozvoj Nitry v súvislosti s príchodom Jaguar Land Rover, resp. revitalizácia už zaužívaných brownfieldov. Výber lokality bude naďalej podmienený nasledujúcimi požiadavkami: dobrá dostupnosť z diaľnice, požadované nájomné a ponúkaný technický štandard. Na umiestnenie výrobných závodov zahraničných investorov vplývajú okrem už uvedených aj ďalšie faktory: povolenia pre daný typ výroby, dostupnosť kvalifikovanej pracovnej sily, možnosť získať štátne dotácie a podobne.

TEXT: rezidenčný trh: Ján Bošácky, retail: Daniel Kúth, kancelárie: Michaela Ochmanová, industriál: Tomáš Horváth;

Grafy a tabuľky: rezidenčný trh a retail: JLL Slovensko, kancelárie a industriál: Colliers International; Redakčná úprava: Mária Nováková

Článok bol uverejnený v časopise ASB.