Medzery na trhu kancelárskych budov

Segment kancelárskych plôch sa v Prahe, Varšave, Bratislave, Budapešti a vo Viedni vyvíja trochu odlišným spôsobom. Hlavnou príčinou nie je len rozdielny hospodársky vývoj jednotlivých krajín, ale aj miera nasýtenosti trhu a socioekonomické efekty.

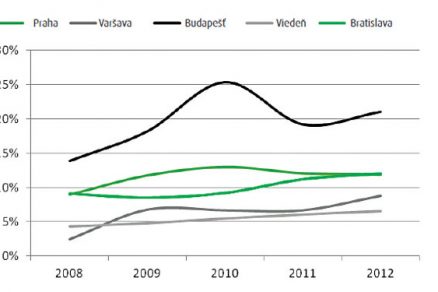

Praha v súčasnosti disponuje celkovou ponukou kancelárskych plôch viac ako 2,8 mil. m2. Miera neobsadenosti ku koncu roka 2012 dosahovala 11,9 % a v roku 2013 sa očakáva jej mierne zvýšenie. V roku 2012 sa postavilo 98-tisíc m2 nových kancelárií. V roku 2013 sa očakáva približne rovnaký objem, z ktorého viac ako polovica bude patriť budove Florentinum pri Masarykovej železničnej stanici (Masarykovo nádraží), ďalej rozšíreniu BB Centra o budovu G, projektu CPI na ulici Na Příkopě alebo administratívnym priestorom na Palmovke. Celkovo je v Prahe v štádiu rozostavanosti 184-tisíc m2 kancelárskych plôch. Trh je takmer nasýtený a pre nové plánované projekty nebude jednoduché nájsť na ňom uplatnenie. Kancelárske celky sa stavajú nielen v širšom centre mesta, ale aj v centre samotnom (COPA Centrum). Zároveň v Prahe pozvoľna vzstupuje do popredia problematika využitia historických kancelárskych budov v centre, ktoré sa ťažko adaptujú a nepostačujú požiadavkám súčasných nájomcov. Dopyt sa v roku 2011 zotavil z krízy a v roku 2012 sa vrátil na úroveň z roku 2009. Príjmy z prenájmov kancelárskych budov tak v Prahe dosahujú asi 350 mil. € ročne.

Varšava ponúka ku koncu roka 2012 spolu takmer 3,6 mil. m2 kancelárskych plôch. V rôznych fázach rozostavanosti sa nachádza ďalších 680-tisíc m2 kancelárskych plôch. Do roku 2014 by sa tak celková ponuka mala prehupnúť cez 4 mil. m2. Až 50 % pipeline (rozbehnutých projektov) na rok 2013 sa už predprenajalo. V centre Varšavy má ďalej vyrásť 23 kancelárskych budov, pričom na väčšinu je už vydané stavebné povolenie. Najrýchlejšie sa vyvíjajúcimi kancelárskymi lokalitami sú časti Wilanow a Motokow. Trh vo Varšave sa stále javí ako nenasýtený, miera nasýtenosti sa však zvyšuje, čo sa podpisuje na miere neobsadenosti. V roku 2008 sa miera neobsadenosti pohybovala okolo 3 %, v roku 2012 už bola 8,8 % a v ďalších rokoch sa očakáva jej mierny nárast.

Budapešť postihla ekonomická recesia najviac spomedzi vybraných miest. Trh kancelárskych budov sa zotavuje veľmi pomaly. Na konci roka 2012 ponuka dosahovala 3,2 mil. m2 kancelárskych plôch. V roku 2012 sa však postavilo len necelých 23-tisíc m2 kancelárskych budov, čo podčiarkuje klesajúci trend od roku 2008, keď sa vybudoval takmer desaťnásobok. Aj napriek malému objemu developmentu v roku 2012 sa rozdiel medzi dopytom a ponukou zvýšil. Miera neobsadenosti dosiahla výšku 21 % (nárast oproti 2011 o 4 percentuálne body, ale stále lepší výsledok ako v roku 2010). V roku 2013 sa plánuje výstavba len 15,5-tisíc m2 kancelárskych plôch. Trh v Budapešti dosahuje najhoršie výsledky spomedzi sledovaných miest.

Viedeň je v rámci tohto výberu najstabilnejším a najväčším trhom. Dokopy sa tu nachádza 10,6 mil. m2 kancelárskych plôch (takmer štyrikrát viac ako v Prahe). V roku 2012 sa dokončilo niekoľko významných projektov (Vienna Mitte – 61-tisíc m2, Green Worx – 20-tisíc m2 alebo Silbermoeve – 18-tisíc m2). Miera neobsadenosti sa tu pohybuje dlhodobo okolo 6 %, čo je však spôsobené aj veľkou obozretnosťou investorov. Vo Viedni je od roku 2010 pripravených na výstavbu 1,3 mil. m2 kancelárskych plôch, mnohé z nich však stále čakajú na svojho nájomcu a v dohľadnom čase sa s ich výstavbou ani nezačne. V roku 2012 sa ponuka kancelárskych plôch vo Viedni zvýšila o 338-tisíc m2, čo predstavuje najvyšší nárast od roku 2009. Zvyšujúca sa ponuka tak bude mať zrejme nepatrný vplyv na nárast miery neobsadenosti.

Bratislava je spomedzi sledovaných miest najmenším mestom a nájomné dosahuje najnižšie hodnoty. Celková ponuka na konci roka 2012 dosiahla 1,5 mil. m2 kancelárskych plôch (z toho 468-tisíc m2 v centre mesta). V roku 2012 sa na trh dodalo 75-tisíc m2 kancelárií, na rok 2013 sa plánuje len 51-tisíc m2, ide teda o najmenšiu plánovanú výstavbu za posledných šesť rokov. Miera neobsadenosti zostáva rovnaká ako v roku 2011, teda okolo 11 % a pravdepodobne zostane stabilná alebo sa ľahko zníži aj v roku 2013.

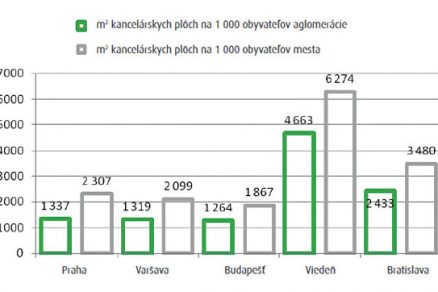

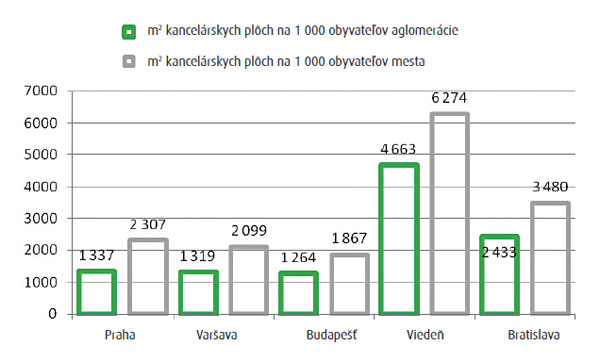

Počet m2 kancelárskych plôch na 1 000 obyvateľov aglomerácie a 1 000 obyvateľov mesta Aglomerácia: Praha 2,1 mil. obyv., Varšava 2,7 mil. obyv., Budapešť 2,5 mil. obyv., Viedeň 2,3 mil. obyv., Bratislava 616-tis. obyv.

Vývoj neobsadenosti v sledovaných mestách od roku 2008 (v Bratislave od roku 2010)

Aké prídu zmeny?

Veľa šancí novému developmentu v sektore výstavby kancelárskych budov analytici a odborníci nedávajú. Zhodujú sa však, že tento segment má ešte na trhu medzery. Medzery, ktorým sa nevenuje veľa developerov.

Pred rokom 1989 boli kancelárske priestory v tzv. východnom bloku súčasťou väčších podnikových budov a areálov. Dnes sa pozornosť uberá opäť práve týmto smerom. Prečo? Pretože rekonštrukcie sú jednou z mála šancí, ako byť v tomto segmente aktívny.

Kancelária v čase

V 90. rokoch minulého storočia s rozvojom súkromného podnikania a súvisiacim absolútnym nedostatkom kancelárií sídlilo veľa firiem v zrekonštruovaných činžiakoch. Z bytov sa stali sídla nadnárodných aj novovzniknutých firiem. Mnohí vymenili atmosféru prvorepublikových domov v centre mesta za novopostavené zasklené kancelárie práve v priebehu 90. rokov. A ďalší sa po tom, ako im vypršali päťročné nájomné zmluvy, takisto sťahovali do modernejších priestorov na lepšej adrese. Roztočil sa kolotoč lepších a lepších ponúk, zliav, benefitov, v ktorom nejde o ekonomickejšie alebo modernejšie priestory, ale o nižšie nájomné a väčšie zľavy.

Samostatnou kapitolou sú firmy, ktoré sídlili v niekoľkých vlastných budovách, v rámci vnútrofiremnej logistiky si však dali postaviť centrálu developersky, napríklad výmenou za práve opustené menšie budovy. Napriek tomu však mnohým z nich situácia nevyhovuje a dnes si hľadajú nové sídla – už predsa vedia, čo chcú. Ale takýchto firiem nie je veľa a rozhodne neobsadia všetky naplánované moderné kancelárske objekty.

Dobrá pozícia

Zľavy a množstvá sú dnes hlavným problémom. Plôch, ktoré očakávajú, že sa ich nájomcami stanú veľké spoločnosti, je prebytok a menšie firmy stále zostávajú v kanceláriách vytvorených kedysi z bytov v činžiakoch alebo kanceláriách štandardu B a C. Vlastníci starších budov, ktorí už nemusia splácať nijaké investície, a teda môžu ponúknuť úplne bezkonkurenčné ceny nájomného, majú na trhu výbornú pozíciu. Aj táto pozícia by však mohla byť v budúcnosti ohrozená, pretože tieto typy budov sú často energeticky veľmi náročné a náklady na energiu výrazne zvyšujú celkové náklady nájomcu. Keďže práve nájomcovia starších budov sú citlivejší na cenu nájmu a výšku poplatkov za služby ako na moderný vzhľad a dobrú adresu, možno čoskoro očakávať stavebnú aktivitu. Preto je nevyhnutné, aby sa vlastníci starších budov zamerali na rekonštrukcie vedúce k úspore prevádzkových nákladov budovy a udržali si tak aj naďalej konkurenčnú výhodu pred novopostavenými kancelárskymi priestormi.

Rekonštrukcia starších budov je z finančného hľadiska zdanlivo náročnejšia ako výstavba nových, pretože je spojená s niekoľkými rizikami. Jedným z nich je dočasný nižší komfort nájomcov, ak sa budova rekonštruuje počas prevádzky, ďalším je možná strata nájomcov, ak sú počas rekonštrukcie presťahovaní do iných priestorov. Všetky tieto riziká sú však nepomerne menšie a finančne menej nákladné, ako keď sa postaví celkom nová kancelárska budova, ktorá zostane neprenajatá.

| PAVLÍNA HAJNOVÁ CEO, Centers DATA Pavlína Hajnová je uznávanou odborníčkou na stav a vývoj českého a slovenského realitného trhu. Od roku 2001 buduje spoločnosť Centers DATA, ktorá je dnes vo svete komerčných nehnuteľností synonymom relevantných informácií, prieskumov či štúdií realizovateľnosti (feasibility studies). Sesterská spoločnosť Centers Publishing vydáva časopis Project & Property, ktorý sa venuje aktuálnym informáciám z československého realitného trhu, a kompletné zborníky Retail Book či Office Book. Centers Publishing organizuje aj množstvo úspešných konferencií a diskusných stretnutí. |

Autori Pavlína Hajnová a Klub investorov – David Mazáček, Lucie Jeřábková, Jan Pelčík

Článok bol uverejnený v časopise ASB.